Jag hör ofta påståenden som att

En nergång på 25% kräver en uppgång på 33% för att återhämta sig,

En nergång på 50% kräver en uppgång på 100% för att återhämta sig,

En nergång på 80% kräver en uppgång på 500% för att återhämta sig.

Jag hajar alltid till på detta, det man säger är naturligtvis rätt i sak, men frågan är om det egentligen är så relevant?

Det låter som att man implicit säger att det krävs en större värdeökning än värdeminskningen för att fullborda återhämtningen, vilket å andra sidan inte är rätt i sak.

Exempel:

Du har 100kr, och köper en bok för 50kr.

Ditt kapital har nu minskat med 50%, till 50kr

Du säljer nu boken för 50kr.

Ditt kapital har nu ökat med 100%, till 10kr

Men att beskriva detta i procent är irrelevant, det enda som har skett är två transaktioner på 50kr.

Liknelsen fungerar även på börsen, tillgångarna på börsen har reella värden. Det är bara extremt opraktiskt att tala om och jämföra aktier, index och fonder i dess reella värden. Därför är det mer relevant att säga att en aktie värd X % mer eller mindre än igår.

Liksom det är mer relevant att OMX gått upp med 1%, snarare än 20 punkter

Exemplet ovan gäller lika mycket för ett bolag som har sett sitt börsvärde minska från 1 000 mkr till 200 mkr och sedan återhämtat sig på grund av {insert reason here}. Värdeförändringen i båda fallen är 800 mkr. Visst är det också sant att bolagets börsvärde fallit med 80% och sedan ökat med 500%, men det är ett lite vilseledande sätt då det får uppgången att låta som en mycket mer spektakulär händelse än nedgången.

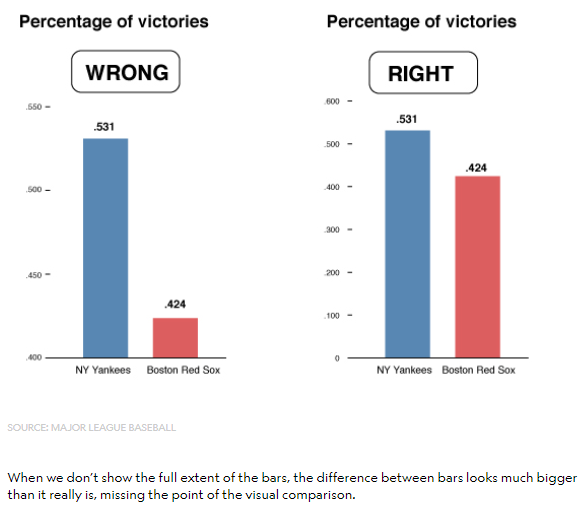

Se det lite som en medvetet eller omedvetet dåligt utformad graf där man satt skalan felaktigt och får det att se mer dramatiskt ut än det egentligen är

Jämförelsen med en dålig graf ligger också närmare procent-vs-värde-problematiken än man kan tro.

När man ser på förändringen i % på börsvärdet för det fiktiva bolaget ovan så använder man två olika referenspunkter när man säger att det först backar 80% och sedan stiger 500%, och det är där själva förvirringen ligger. I ena fallet utgår man från 1 000 mkr och räknar % från basvärdet 1 000 mkr. I andra fallet utgår man från 200 mkr och räknar % från basvärdet 200 mkr

Om vi har följande scenario

2020, börsvärde 1 000 mkr

2021, börsvärde 200 mkr

2022, börsvärde 1 000 mkr

Då är följande beskrivningar av ovan sjysta och sanna

- Mellan 2020 och 2022 förändrades börsvärdet 0%

- Börsvärdet minskade med 800 mkr mellan 2020 till 2021

- Börsvärdet ökade med 800 mkr mellan 2021 till 2022

Följande beskrivning av ovan är lika sann men kan vara något vilseledande beroende på i vilken kontext man talar om det

- Börsvärdet sjönk först med 80% mellan 2020 och 2021, för att sedan stiga med 500% året därpå

Det jag egentligen vill ha sagt, och jag hoppas jag fått fram, med detta kanske onödigt långa inlägg är att det är inte fel i sak att säga att en tillgång går ner x% och sedan återhämtar sig efter en uppgång på y%.

Men det är fel att argumentera att en nergång är dålig på grund av att det krävs en större uppgång än nergång. För det menar jag inte är sant.

@janbolmeson du bör känna dig träffad ![]()

![]()

![]()

pun intended) här

pun intended) här