Inte min jämförelse.

Nej men du spinner vidare på en jämförelse som är ganska dum att göra.

4 gillningar

Vad är räntan på lånet? Är det 1,99% eller något annat?

Auto 6 låter som ett billigt sätt att få hävstång? Dvs billigare än billig indexfond + portföljkredit. Visste inte att de hade detta inbyggt.

Enda nackdelen är att de är home bias ![]()

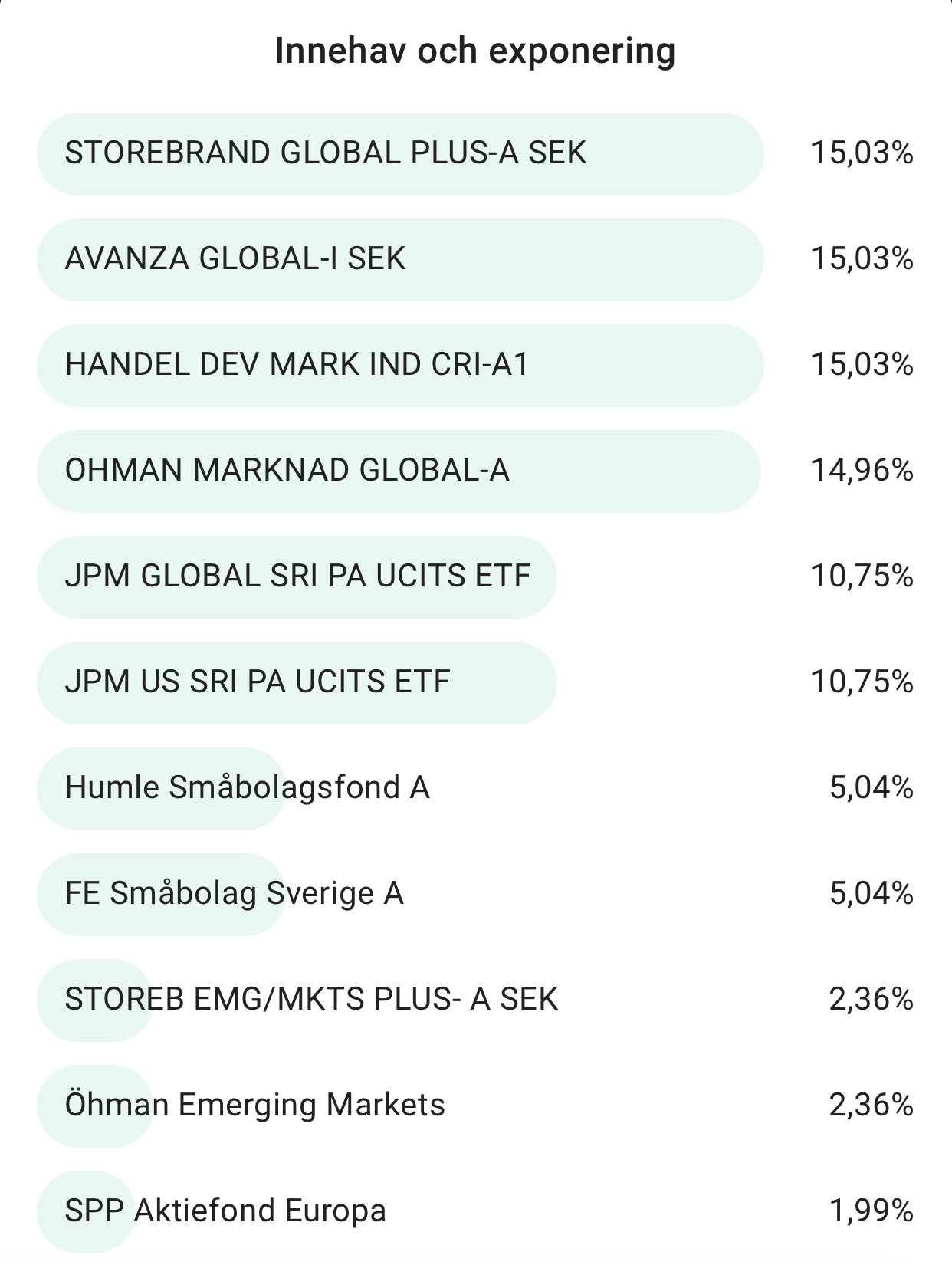

Dom har tillgång till Avanza Global 0,09% avgift ändå ska de envisas med att ha globalfonder på 0,40% samtliga ESG-inriktning, Öhman tillväxtmarknader 1% avgift, aktiva småbolagsfonder 2% detta är samma fond-i-fond upplägg som storbankerna sysslar med.

Spring medan ni kan

10 gillningar

Jag vet tyvärr inte, men skulle vilja veta. Är räntan hög på deras hävstång, så krävs ju högre avkastning för att det ska löna sig.

Kom vi inte fram till att nordnets motsvarande hävstångsprodukt hade ganska hög ränta 4-5%? Det ger ju inte så mycket extra räntenetto direkt.

2 gillningar

Avanza Global - Hård ESG filtrering vilket gör den till en princip aktiv fond där urvalet inte är ens är valt för att försöka slå marknaden

Handelsbanken Devloped Market Index - Dyrare variant av ovan. Varför ens ha överlappande globalfonder?

Öhman Marknad Global - Ännu dyrare, överlappande och hårt ESG-filter

Storebrand, fortsätter på samma tema.

Avanza har alltså en produkt där de är så osäkra att de skickar in 4 överlappande globalfonder.

Sen toppar de med ett gäng aktivt förvaltade fonder.

Jag har inte några pengar hos Lysa, men de har bra urval av billiga fonder och erbjuder med eller utan ESG. Enda nackdelen är väl icke valbar home bias samt tveksam fördel över en vanlig globalfond.

4 gillningar

Jag tror jag fattar ![]() tack, så om innehav går ned så är fonden ändå skyldig den originala summan och värden av fonden sjunker ännu mer

tack, så om innehav går ned så är fonden ändå skyldig den originala summan och värden av fonden sjunker ännu mer

Hävstång fungerar åt båda hållen ja… så du får eventuellt mer avkastning när börsen går bra (om räntan på deras lån är lägre än avkastningen).

Men det går också ner mer när börsen går neråt.

De får inte ha hur mycket som helst investerat i en fond, Lysa har samma “problem” därav måste de sprida investeringarna på flera globalfonder.

Det tycker jag inte. Vad de enskilda innehaven kostar för oss som privatpersoner att investera i är väl egentligen oväsentligt. Det som spelar roll är vad slutprodukten kostar och vad den består av. Storbankernas produkter brukar kosta 1,5% och uppåt och det är inte heller ovanligt att de är 100% aktivt förvaltade. Här får man (i min mening) en ganska vettig produkt med som ligger nära marknadsvikt, med lite övervikt mot småbolag och homebias och en liten portion aktiv förvaltning till en ganska rimlig kostnad.

Har inte auto 5 själv men auto 3 är en del av min “midterm bucket”

Auto 6 hade jag övervägt som en delkomponent i en Get rich portfölj om jag hade intresse av hävstång

3 gillningar

Om du anser att TS gör dumma jämförelser så får du ta det med denne.

Jag förstår inte hur du kan kalla en produkt vettig när den har aktiva fonder i sig. Oberoende av avgifter så vet vi ju att det är en ren gamble.

skulle vara intressant o höra deras resonemang (om det finns ett?) kring valen av fonderna i fonden dem valt, är det här byggt på forskning ? alltså valen i fonden, så hur tänker dom egentligen? någon analys? ser ut som dom typ har kastat ihop en massa o hoppas på det bästa lite gran, denna slår ju inte valfri billig global index, som dnb global, LF och avanza global till ex. I texten under fonden förklarar dem “Placeringsstrategin baseras på modern portföljteori” ni som vet om sådant här, är deras påstående sant ?

1 gillning

Du kan läsa lite mer här om modellen. https://avanza.se/avanzabank/spara-och-placera/avanza-auto/avanza_auto_white_paper.pdf

1 gillning

Läste hela, avanza Auto 6 använder den s.k. Black-Littermanmodellen som är en praktisk utveckling av Harry Markowitz

nobelprisbelönta och klassiska portföljvalsmetod.

Då ska jag försöka förklara hur jag tänker. Om vi tar Auto 5 som exempel:

- Mig veterligen är det enbart småbolagsfonderna som har aktiv förvaltning och de utgör 10% av hela “portföljen”. Att lägga 10% av sin portfölj på lite mer “spekulation” är inga konstigheter.

- Det är inte den aktiva förvaltningen i sig som är det stora problemet, det är med avgifter (som normalt sett är höga för aktiv förvaltning) som aktivt förvaltade fonder underpresterar passiva indexfonder. Här får man aktiv förvaltning (på en liiiiten del av portföljen) till låg avgift.

- (Denna punkt är min personliga åsikt och jag kan inte backa upp den med data) Jag anser att om det är någonstans som aktiv förvaltning kan vara relevant, så är det just på småbolag där det finns mer utrymme för felprissättningar och också mer dåliga/riskfyllda företag som du inte vill ha med i fonden. Sen om just dessa är bättre än andra aktivt förvaltande småbolagsfonder, det vet jag inte. Men jag ligger inte direkt sömnlös över detta

- (och vill man försöka marknadstajma lite är småbolag lågt värderade just nu)

3 gillningar

Varför skulle man vara osäker för att man har flera globalfonder? Märklig hypotes. Finns många här som har flera globalfonder.

1 gillning

Varför har du flera? Vad är rationalen bakom det? Fullkomligt onödigt med överlappande fonder. Att dessutom har fyra överlappande är verkligen udda, även för en amatör.

Bortsett från konton där man inte har val, typ tjänstepension.

Om Avanza nu behöver fler fonder i sin fond-i-fond av någon anledning så skulle de kunnat använda billigare ETF:er för varje marknad. Då hade de också tillfört någon form av värde

@Anonym var också emot mot detta med flera globalfonder. Tolkar det som att det gjorts ett arbete under veckan som svängt denna hypotes till den grad att det nu är riktigt bra.

1 gillning

Det är nog ganska många här som har flera globalfonder, däribland jag. Det handlar inte så mycket om att maximera avkastningen utan mer om att inte lägga alla ägg i samma korg. På samma sätt som det kan vara klokt att ha konto i mer än en bank och ha mer än ett konto-/kreditkort.

2 gillningar