Avanza höjde precis sina låneräntor via PB häromdagen. Just nu har de t ex 4,14% för de som har engagemang 3-10 miljoner, aningens lägre ränta för de med ännu större engagemang.

Redan nu flaggar man för KOMMANDE höjningar pga Riksbankens HISTORISKA höjningar som redan varit. Dvs från 1/11 ligger samma PB-ränta på 4,64%. Höjer sen RB räntan nu i höst blir det antagligen ännu fler höjningar.

Tidigare har jag upplevt Avanzas PB-ränta som attraktiva men nu framstår de mer som i linje med andra. Hur tänker ni andra?

Räntesatserna ovan gäller per 2023-08-01.

Räntesatserna som visas gäller fram till 1 nov 2023. Då kommer räntan att höjas med 0,50 procentenheter totalt, efter att vi skjutit på delar av höjningarna efter Riksbankens höjningar av styrräntan den 3 maj och 5 juli 2023

PB-ränta kräver max 50% belåning, enbart bostaden där man är skriven är möjlig att belåna osv.

Sen för att bli PB-kund är kravet om jag minns rätt att en person i hushållet har TJP/ISK/AF osv för minst 3 miljoner. Utöver det så får man lägga ihop allas tillgångar i hushållet för att komma upp till nästa nivå.

Är mest förvånad över “eftersläpningen”. Jag trodde och tycker de borde koppla den rakt av mot RB-räntan som grund. Dvs den följer den fullt ut. Känns konstigt som de nu jobbar och kommunicera.

Hade tänkt att flytta till Avanza när mitt bundna bolån löpte ut, men nu blev det samma som nuvarande bank.

Det som fortfarande lockar är flexibiliteten att man kan amortera på lånet för att sen enkelt kunna öka upp lånet igen. Gissar att det är krångligare att låna upp 200k igen på en vanlig bank om det skulle behövas. Nån som har erfarenhet i att utöka lån igen?

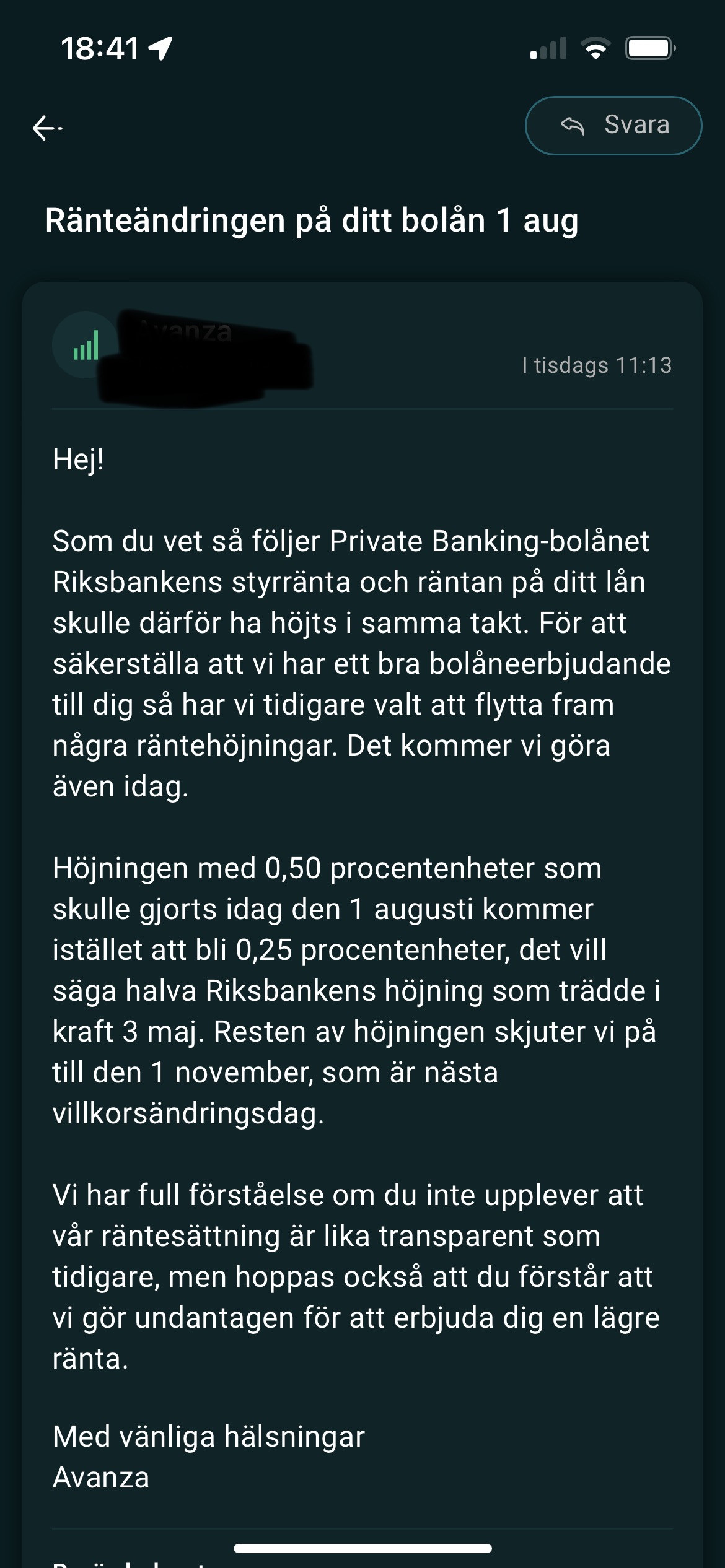

Jag kanske är seg, men detta meddelande som jag fick av Avanza i tisdags matchar inte riktigt det du skriver? Jag har över 20 i totalt engagemang och vet att rabatten är olika för olika nivåer, men skiljer sig även kommunikationen nu?

Efter höjningen har jag alltså 4.24% från 1/11 vilket inte känns så sopigt?

Att de inte inte kan erbjuda procentuellt samma fördel mot övriga banker nu jämfört med när räntan var låg känns ganska naturligt? En ränterabatt på 40 punkter då gav ju en rejäl procentuell rabatt jämfört med konkurrenterna, idag ser det inte lika bra ut men rabatten är väl ungefär den samma som då?

Att de senarelägger höjningar gör ju inte så stor skillnad på 3 mån, och har mest känts som goodwill, men nu har de förskjutit höjningar i snart ett år och då har man ju ändå sparat lite via dem också tänker jag…?

Kan säkert skilja. Jag loggade in idag och såg det som står under PB/Bolån/räntor och det finstilta en bit ner där som jag klistrade in. Ligger på nivån 3-10. Så intressant att de vad det står på din om du ligger på en annan nivå.

Då är jag med, det står exakt samma sak för mig som för dig på den sidan. Gissar att du fick motsvarande meddelande i inkorgen som jag fick…?

Att vi har olika ränterabatter beroende på engagemang är ju en sak, men upplever du också att din ränterabatt i antal punkter jämfört med andra banker har minskat under de senaste 18 månaderna? En ränterabatt på X punkter är ju lika förmånligt idag som för 18 månader sedan, det ser bara inte lika bra ut jämfört med räntorna hos andra banker längre. Att Avanza fortsätter att skjuta på höjningen när andra banker tar ut den direkt på närmaste villkorsändringsdag sparar dig ju också reella pengar som inte direkt syns i den kommunicerade räntenivån.

Sen kan jag tycka det är ett fult trick av Avanza att på sina publika sidor kommunicera en lägre ränta än den man vet att man kommer höja till i närtid, främst då mot potentiella kunder som försöker jämföra räntor mellan olika aktörer.

Brukar gallra hårt i inkorgen så läser sällan utskick. Dubbelkollade nu men hittade inget om det.

Har inte jämfört med andra banker sedan vi band lånen för tre år sedan. Avanzas bolån kändes attraktiva då när de låg under 1%.

Visst är det bra att de skjuter lite på de men det innebär ju samtidigt också att de inte följer RB-räntan slaviskt vilket jag fått intryck av tidigare. Har alltid tänkt senaste 5 åren att “snart flyttar jag över bolånet till Avanza då de följer RB” men nu känns det som du säger att andra banker har minst lika konkurrenskraftiga räntor när man väger in den här retroaktiva höjningen. Våra bundna lån går ut i november så vi ligger precis i fas att besluta hur vi gör med lånen framöver.

Det är det jag också stör mig på. Att de kommunicerar en ränta utåt på de publika sidorna medans man redan nu VET att de tänkt höja pga de RB-höjningar som redan varit. Jag skulle tro att de flesta som haft lite koll på/följt Avanzas boräntor tror att Avanzas NUVARANDE ränta korrelerar mot RB-räntan som den är IDAG.

Är kanske jag som inte hängt med, har Avanzas PB-ränta alltså tidigare varit den exakt samma som RB-räntan? De har väl alltid haft ett påslag och det påslaget har mig veterligen inte förändrats? [Edit: Det här är den kritiska punkten om jag missat det] Jag tolkar alltså i grunden deras kommunikation jag fick i inboxen som positiv, jag förskjuter ju min väntade räntehöjning 3 mån.

Nej du tänker rätt. De har haft RB-räntan + ett påslag. Så här står det nu och jag TROR att påslaget sett likadant ut senaste åren Bolånet för Private Bankings ränta bestäms av Riksbankens styrränta dock lägst -0,20%, med ett påslag som är bundet på 3 månader.

Jag håller med om att en uppskjuten räntehöjning känns bra om man redan har lån precis som du känner inför mailet du fick. Men precis som du också skrev funderar man på att ta NYTT lån (som vi gör) ser det på hemsidan/kommunikationen ut som deras PB-ränta (=ränterabatten) är betydligt större än den är. Dvs Avanza har inte följt med i RB-höjningarna som man gjort tidigare löpande utan väljer nu att skjuta upp införandet.

Så det är kanske bara jag som haft lite “halvkoll” på Avanzas ränta som nu tycker att kommunikationen utåt plötsligt blivit lite missvisande jämfört med hur det var tidigare. Så det kanske mest är mitt eget önsketänkande inför höstens låneförnyelsen som slagit igenom.

Då har vi snurrat runt lite i onödan, förstod inte att ni skulle teckna ett nytt lån, sorry! Då är vi helt överens om vad som är tveksamt i kommunikationen

PS: Om du har sparkapital i ditt bolag hos Avanza kan du även inkludera det i ditt samlade kapital. (och jag tror även deras sparkonto inkluderas)