Jag håller med dig. Avanza själv skulle framföra detta . De har Avanza USA fond i Luxemburg och på min fråga svarade de att även denne fond har 30% källskatt

1 gillning

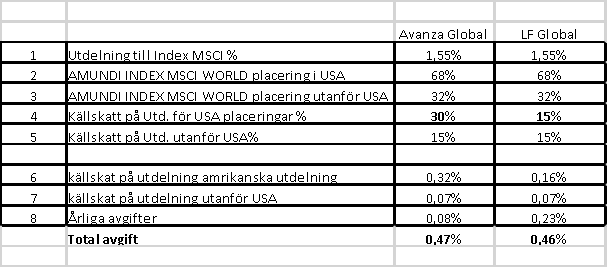

Här är min beräkning:

LF Global Indexnära kostar 0.23%.

Avanza Global kostar 0.08%, men pga skatteregler på utdelningar blir den dyrare. MSCI USA som jag tror USA-delen i MSCI World består av har 1.55% utdelning just nu. USA står för ~68% av Avanza Global. Skatten på amerikanska utdelningar i LF Global Indexnära (och nästan alla andra fonder) är 15%, men 30% i Avanza Global (den är registrerad i Luxemburg som inte har nåt avtal med USA). (1,55%*68%*15%)*100 = 0.16%, d.v.s. man ska addera 0.16% till Avanza Globals kostnad, som därför landar på 0.24% .

Så mina slutsatser är:

- Båda fonderna är jäkligt billiga, och solklara val att ha som bas i ens portfölj. Flyttar jag nånsin ut från Lysa kommer jag säkerligen ha en av dessa två som bas i min egen portfölj.

- Jag tycker inte Avanza Global ska vara den officiella rekommendationen för att:

- Den är inte billigare.

- Den går bara att köpa via Avanza.

- Sen är frågan om ESG vs icke-ESG. Men trots att det finns ett antal avgiftsnördar här i forumet, så ska man inte glömma bort att Sverige är ett extremt miljömedvetet land. Och jag tror inte den breda massan som RT försöker nå vill betala 0.01% extra, för en fond som bara finns på en enda handelsplattform, för att få en fond helt utan koldioxidmål samtidigt som planeten sakta brinner upp.

5 gillningar

Breda massan har tyvärr dyra aktiva fonden som storbank bankrådgivaren har lurat de till ![]()

![]()

![]() . Oftast dyra generations dyra blandfonder

. Oftast dyra generations dyra blandfonder ![]() .De har varken Esg globala indexfonder eller lite sämre valet Avanza Global

.De har varken Esg globala indexfonder eller lite sämre valet Avanza Global ![]() . Ännu värre majoriteten av Svenska folket sparar inte på börsen långsiktigt

. Ännu värre majoriteten av Svenska folket sparar inte på börsen långsiktigt ![]() . Eller hur @Johann ?

. Eller hur @Johann ?

1 gillning

Absolut! Svenska folket borde och ha färre nollräntekonton, färre Ericsson-aktier, och färre dyra blandfonder.

1 gillning

Hej Oliver,

1)Har fonden Avanza USA sitt sätte i Luxemburg på samma sätt som Avanza global?

- finns någon hemsida där jag själv kan söka information kring fondernas land sätte? Så vet jag vilka fonder som betala 30% skatt på amerikanska utdelningar.

Hej David,

-

Ja samma gäller även för Avanza USA. Både Avanza USA och Global är matarfonder där mottagarfonden är via Amundi. Amundi är registrerade i Luxumberg och därför är källskatten 30% på amerikanska utdelningar.

-

Det finns säkert men har inget förslag tyvärr. Kollar man på fondbolagens sida bör det framgå där.

Trevlig helg!

Med vänliga hälsningar

Oliver

Här kommer beräkningen

- Problematiken med beräkning i punkt 3 är Amundi MSCI placering utanför USA .Vi vet inte vilken avtal som finns mellan Luxemburg och dessa länder .alltså jag vet inte vilken källskatt ska man räkna på 15% 20% eller 30%. De är massa länder med säkert olika avtal mot Luxemburg. Här gäller det också avtal mellan Sverige och dessa länder för Länsförsäkringar placeringar i dessa länder. Jag räknar på 15% , det säker inte korrekt.

En annan fråga som jag inte har svar på är , när man läsa på Avanza dokumentation så står att fonden Avanza Global ska placera minst 85% av kapitalet i Amundi MSCI Word . OK vad gör de med resterande 15% likviditet? Placerar Avanza dem i Sverige och betalar 15% källskatt eller placeras de i Luxemburg med en annan källskatt. Jag tog inte hänsyn till detta.

I punkterna 6 och 7 så räknar jag källskatten på placeringar i USA och utanför USA var för sig. Tills dessa två avgifter tillkommer den årliga avgifter.

2 gillningar

Det var det jag tänkte på att det skiljer knappt 0,01% i total avg

1 gillning

Tycker du inte att de här fonder är dyra eller inte direkt billiga?

1 gillning

De är dyrare bara för att källskatten kostar dyrt . Men det måste man leva med om man vill ha global spridning. Billigare är bara ha 100% Sveriges index med då får man leva med högre risk och ingen vet om Sverige går bättre än globalt. Det gjorde inte det senaste 10 år. Om man vill ha det billigare för man nöja sig med

50% Global index

50% Sveriges index

Men då får man det bara billigare med lite högre risk. Det är smak sak. Om man inte bry sig om riskjusterad avkastning fungerar det fint med 50% Sverige

Att placera globalt är också ett slags försäkring . Men alla försäkringar kostar extra pengar

1 gillning

Det är sant

1 gillning

Tack allihop, särskilt @Jakke och @dG62, för att ni håller oss uppdaterade och gör jobbet åt oss. Vi har stämt av själva med Avanza också och bekräftat att det fortfarande är 30% där.

6 gillningar

Jätte bra sammarbete @Runnemo ![]() . Då håller vi oss kvar till LF Global indexnära/Swedbank Robur Access Global eller Avanza Global /Dnb Global indeks/Storebrand Global all countries

. Då håller vi oss kvar till LF Global indexnära/Swedbank Robur Access Global eller Avanza Global /Dnb Global indeks/Storebrand Global all countries ![]()

![]()

![]() . Julbord av billiga riktigt bra Globala indexfonder

. Julbord av billiga riktigt bra Globala indexfonder ![]()

![]()

![]() ! Svårt att välja fel

! Svårt att välja fel ![]()

![]()

4 gillningar

Tack👍 Tack

1 gillning

Är det fortfarande LF Global Indexnära som gäller om man vill ha lägst avgift om man kör med Avanza? Finns det billigare alternativ?

Båda är bra alternativ. ![]()

![]()

1 gillning

Vilken är den bästa om man ska välja en? Eller ska man köra 50/50? ![]()

Varför välja när man kan ha båda? ![]()

Vissa argumenterar för att det även sänker den obefintliga (förvaltar)risken.

1 gillning

Jag lägger mig i den skaran. Jag hävdar dock att även om risken är liten, är den inte obefintlig. Om den är obefintlig, varför finns (det löjligt låga) investerar skyddet? Olika fonder i olika depåer…

Däremot, är det det extra arbete det tar att ha en extra fond obefintligt jämfört med den extra trygghet det tillför.

Just my two cents…

Om vi endast tänker på avgift, så är ju den ena lite bättre, så varför komplicera portföljen? I vissa fall har man också då litet månadssparande att man bara kan ha en fond.

Men sedan är de inte helt likvärdiga heller, där LF exkluderar en hel del företag som inte Avanza Global gör.

Visst kan man ha båda, men det finns också fördelar med att försöka välja den bästa. Och då är ju frågan, vilken ska man välja?

1 gillning