Underhållsfonden är ju inga faktiska pengar. Det är enbart en redovisningsteknisk lösning för att låsa upp det egna kapitalet mot era framtida underhåll.

Den måste också kunna förverkligas via kassa eller möjligheten att ta lån.

Underhållsfonden är ju inga faktiska pengar. Det är enbart en redovisningsteknisk lösning för att låsa upp det egna kapitalet mot era framtida underhåll.

Den måste också kunna förverkligas via kassa eller möjligheten att ta lån.

Jag hoppades att någon skulle ta upp det här. Fonden för yttre underhåll innehåller inga “riktiga” pengar och avsättningar till den påverkar inte heller resultatet eller de likvida medlen. Det lättaste vore om du kunde ge oss tillgång till årsredovisningen, då kan man ganska lätt säga om ekonomin går ihop eller inte.

Avskrivningarna måste ju ta vägen någonstans och då är det ytterst lämpligt ur lönsamhetssynpunkt att amortera. Amorteringarna gör ju att föreningens räntekostnader, som dessutom inte är avdragsgilla, sjunker för varje år.

Att amortera pengarna till fonden för Yttre underhåll kan också vara ok, men knappast om underhåll skall ske i närtid. Då känns bankkonto bättre.

Var inte detta med avskrivningar i hetluften för ett antal år sedan när reglerna ändrades till att man måste göra vissa avskrivningar ner till noll på vissa saker?

Debaklet var så just att denna ”kostnad” skulle orsaka enorma avgiftshöjningar för att täcka en närmast fiktiv kostnad?

Resultatet blev väl då att man kom fram till att det var OK att rent redovisningsmässigt gå med förlust så länge resultat för drift- och kommande underhållskostnader var i plus?

Amortering är bara en flytt mellan eget kapital och skulder i balansräkningen, och har inte ett automatiskt samband med avskrivningar utan handlar som flera varit inne på om kassaflöde.

Och har man ett resultat exklusive avskrivningar och underhåll över tid som är plus, så kommer det oxå finnas utrymme kassaflödesmässigt till amortering. Typ.

Verkar som att många är inne på att en BRF bör ha ett positivt resultat, avskrivningen inkluderad. I en gammal förening kan väl det vara rimligt, men i en nyproduktion?

Om jag tar ett förenklat exempel, en förening bildad idag utan skulder (vet att det inte förekommer fast det borde vara det naturliga), utan övriga intäkter och kostnader. En medlem har köpt en lägenhet för 5.000.000 kr, den utgör då medlemmens andel av föreningens tillgångar i balansräkningen

1 % avskrivning medför att 50.000 kr blir en minuspost i medlemmens andel i föreningens resultaträkning. För att uppvisa ett noll-resultat inkl. avskrivningar måste alltså medlemmens årsavgifter minus driftkostnader minus faktiskt och planerat underhåll då ligga på +50.000 kr. Bara den delen (avskrivningen) skulle motsvara en månadsavgift på 4.167 kr.

Jag tror inte att ovanstående existerar i någon hög grad alls, utan jag tror snarare att det i princip inte existerar alls.

Sen är säkerligen en del av de 5 mkr inköp av mark vilket inte skrivs av.

Är det sedan mer än en lägenhet så blir det ju skalfördelar och avskrivningsunderlaget lägre per m2.

Men absolut att det kostar i månadsavgift för att klara sina avskrivningar. Om din fiktiva BRF ska göra underhåll så måste ju kassan finnas för det, viktigast är ju att kassan finns för att klara underhållsplanen det är ju mer prioriterat än att klara avskrivningarna.

Hade föreningar valt K3 och skrivit av efter komponentens livslängd så följer avskrivningarna relativt bra med det önskade resultatet.

K3 blir förhoppningsvis ett måste i framtiden för alla BRF:er

Jag menar att det i min fiktiva BRF blir en orimlig månadsavgift. Den ska bestå av driftkostnader, underhåll och planerat underhåll + 4.167 kr.

I praktiken ska till månadsavgiften även läggas till räntor för befintligt lån, vid en belåningsgrad på 15 % skulle dessa utgöra ca 750.000 * 5 % = 3.125 kr per månad (amorteringen tänker jag täcks upp av avskrivningen). Det blir en orimlig månadsavgift ifall föreningen ska ha ett positivt resultat inkl. avskrivningar.

Det finns en del intressanta saker i årsredovisningen.

Finansieringskostnaden kommer gå upp rejält under de närmaste två åren när lånen läggs om (se not 13).

Föreningen består av 18 småhus byggda 2009. Det börjar så smått bli dags att lägga om tak så om 5-15 så kommer det dyka upp kostnader för det. Småhus betyder som regel att kostnader för hissar och tvättstugor inte existerar.

Ni har ju ett positivt resultat även inkluderat avskrivningar för 2022 och 2021.

Vad är det revisorn sagt är negativt med dessa år?

Intressant och en aning lustigt.

Vad säger stadgarna om hur avsättningar till fond för yttre underhåll skall ske? Enligt not 12 så verkar det som om avsättningarna accelerar. Kanske har föreningen använt någon form av dynamisk plan för avsättning till yttre fond i stadgarna.

Ta TS årsredovisning som exempel.

Föreningen genererar positivt resultat och har en hyra om 533 kr/m2 (dock innan de höga räntorna har kickat ink).

Fullt rimligt och långsiktigt enligt mig.

Sen såklart kommer det avvika för nya föreningar och enstaka år. Men målet bör vara att hamna i en liknande sits.

Jag menar inte att alla år ska vara positiva, men att hitta balans något över 0:an ink avskrivningar tycker jag är rimligt.

Ni har en förening från 2011 som klaras kostnaderna med ett mindre positivt resultat. Det ser i mina ögon bra ut.

Det är klart ni ska höja hyran för att klara de högre räntorna och indexjustera för ökade kostnader i allmänhet.

Men att göra det för att klara avsättningen till fond är lite väl aggressivt. Hur ska ni göra de åren ni återför?

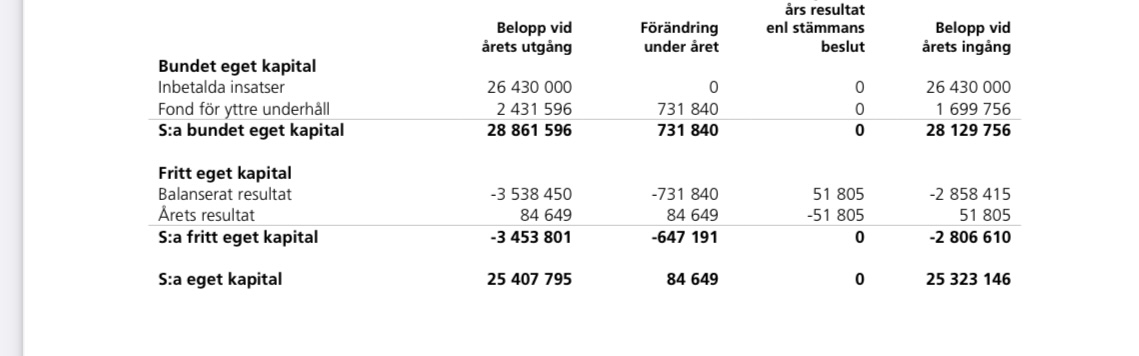

Ert underskott är ju till stor del enbart en förflyttning från fritt till bundet eget kapital (se bilden). Redovisningsmässigt rätt, men kommer över tid jämnar det ut sig.

Men revisorn kan såklart sitta på andra insikter och bättre insyn.

Om husen är byggda 2009 känns det väl oerhört pessimistisk att tro att man behöver lägga om tak efter 5-15 år! Mitt hus är 43 år gammalt och jag har svårt att tro att taket behöver läggas på väldigt många år. Tegelpannor i rätt kvalitet bör hålla i 80 år.

Det kommer mina att göra. I och för sig lade jag ut 25 000 kr för några år sedan genom att tvätta och måla tegelpannorna. Vart 5:e år sprayar jag dessutom dem med ett medel för att förhindra algtillväxt. Men visst, alla brf är kanske inte så ambitiösa.

Spontana tanken är att ni inte skall behöva nolla ansamlade förlusten. Gör man löpande underhåll så bör inte husen sjunka i värde, det är en rent bokföringsteknisk åtgärd och har väl inget att göra med om ni kan finansiera nuvarande och kommande kostnader.

Vad säger SBC om detta? Och ni har internrevisor, räcker inte det i en sån liten förening.

Risken finns att den externa revisorn är van vid bolag och inte BRF:er.

Ni har lite hög kassa. Om ni inte behöver pengarna snart så kanske ni kan släcka hela lånet som förfaller om några månader på runt 500k.

Avsättning enl UP eller minst 0.3% av taxeringsvärdet. Att det ökar beror kanske på att en ny plan antogs 2022.

SBC tycker vår ekonomi är god. Amorterade en extra halv miljon förra året, så kassan var större förut.

Det är egentligen “bara” revisorn som tycker vår ekonomi är katastrof. Men att revisorn tycker så är ju ganska illa. Väl?

Detta skrev revisorn nu iår (vi håller på med bokslutet):

Sen är vi absolut medvetna om att vi måste höja avgiften. Lån på ca 5 miljoner går ut iår. Höjde även förra året med typ 13%.

Det är revisorns påståenden om den ökade förlusten som stressar mig. Trodde detta berodde på avskrivningar, därav skapandet av tråden.

Vår revisor säger samma, men det bryr vi oss inte om. Han är dålig på att räkna.

Lyssna på SBC, de jobbar med sånthär. och ni betalar för det också.

Vad var de 40.000 som ni hade i konsultarvode?

Låt mig komma med lite “förenklade” synpunkter.

Föreningen har en fond för Yttre underhåll på 2,4 milj. Enligt förslag till bokslutsdisposition behövs 700 000 till, summa dryga 3 miljoner. I kassan finns dryga miljonen, varav mycket av detta behövs för föreningens likviditet.

Samtidigt har föreningen amorterat kanske 3,5 till 4 miljoner under årens lopp.

Eftersom fastigheten stigit kraftigt i värde under årens lopp känns det sammantaget bra.

Problemet är att revisorn är bundet av sitt regelverk, vilket gör att han, för att ha ryggen fri, måste agera som han gör, i detta fall kanske lite väl kraftfullt.

I verkligheten bör avgiften vara så stor att man täcker avsättning till Yttre Underhåll samt lite till. Onödigt att förlusten är större än avskrivningarna i alla fall.

På grund av räntehöjningarna lär det väl bli stora avgiftshöjningar framledes. Att samtidigt då beta av “underskottet” känns som självplågeri.

Obs, än en gång ! Jag har inte gjort någon djupare analys, utan detta är mera av en allmän reflektion.

En fråga. Har det varit på tal att man likviderar föreningen och bildar 18 enskilda fastigheter i stället?