Min bank har tidigare aviserat att mitt bundna bolån löper ut, och meddelat den nya (rörliga) räntan. Nu har det visat sig att jag fortsatt haft samma låga ränta som när jag var bunden. Jag sparar ca 8000 kr/mån på detta i uteblivna räntekostnader. Vad har banken för rätt att, om (när) de upptäcker felet, fakturera mig retroaktivt?

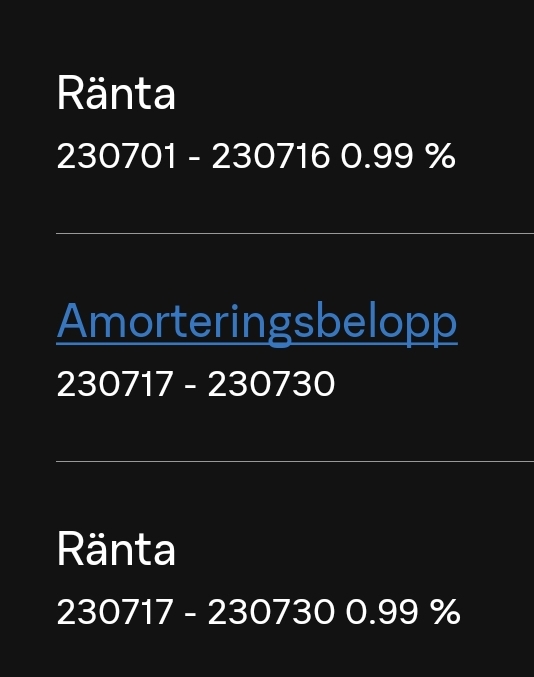

När ligger brytet?

Lån betalas alltid en månad i efterskott, tänker om du tex har ny ränta från 1/8 så betalar du ändå låg ränta för månad 7 på augustifakturan.

Jag noterar ränteperioden på senaste fakturan, och ser att perioden som avses är en period som egentligen skulle fått högre ränta. Brytdatumet är i mitten av månaden, och båda perioderna har specats med den lägre räntan.

99,99% säker att du kommer förr el senare få betala den högre räntan i efterskott. 1996 köpte jag 500 GBP av banken men av misstag så fick jag kursen för USD, på den tiden var det ca 11SEK=1GBP medan 1USD=7SEK. Glad som en lärka i 3veckor sedan drog banken mellanskillnaden när de upptäckt sitt fel

Du kan sätta undan pengarna under tiden du är osäker så att du är redo att betala tillbaks pengarna ifall banken kommer och knackar på dörren. Men du behöver nog inte väcka en sovande björn.

Jag står helt bakom att den som gör fel ska stå för det. Gör du som kund fel och missar betala eller liknande så får du garanterat straff med extra kostnad eller dylikt. Men om bank gör fel så får som kund straff också så trist!

Vi har länsförsäkringar. Där går vårat bundna lån ut 15e Augusti. Fast av någon anledning gäller det fram till sista September. De har tydligen vissa brytpunkter. Kanske är något sånt.

Tack för input allihopa. Jag har för mig att företag får efterfakturera privatpersoner i typ 6-12 månader. För tjänster och varor dom glömt ta betalt för. Efter den tiden är det kört (från företagets perspektiv :)). Men det kanske funkar annorlunda med banker…

Haft en liknande men annorlunda banksituation.

Sålde en bostad innan jag köpte ny, fick då ett transaktionskonto med extra hög sparränta.

När jag tog nya lånen så var den räntan lägre än på sparkontot. Tog väll några år innan de ändrade räntan på transaktionskontot. Typ när räntorna närmade sig noll och de antagligen nollade alla räntor på kontona.

Hade det som sagt i flera år, inget retroaktivt, men samtidigt inga stora pengar på den tiden, men roligt var det.

detta påminner mig om en vän som jobbade för eniro, han tjänade typ 18 000 kr i månaden och hade fått dubbel lön. Han ringde till huvudkontoret och frågade vad som kommer att hända och han fick då svar att de kommer att se detta och att han kommer bli återbetalningsskyldig, Han fick dock också reda på att om dom inte ser detta inom 6 månader så kan dom inte kräva pengarna tillbaka. Efter detta frågade kvinnan på huvudkontoret “Men var jobbar du och vad heter du så löser vi detta direkt!”. Klick. Min kompis la undan lönen i 6 månader för att sedan spendera den

Gissar att du har Swedbank…för oss drog dom 30 punkter lägre än överenskommet under två år. Tänkte att man ska ha nån form av kompensation för att man dras med den klåparbanken med ständiga IT-haverier med mera precis som Nordea. Är väl också den enda banken som har typ 27 raka höjningar av räntan.

Vet inte vad som gäller för privatpersoner, men mellan två företag har du 10 år på dig att efterfakturera något som missats.

Det här lite OT, men kan inte låta blir att berätta att en i min familj drev ett företag som sedan såldes. Några år efter kom nya ägaren och sa att en av de anställda som jobbat där i många år både före och efter ägarbytet sa att hen nu insett att hon aldrig fått någon lön utbetald, bankkontot som stod på lönespecen tillhörde inte henne.

Jag vet inte hur den historien slutade, om det verkligen var så att någon ovetande faktiskt fått hennes lön i flera år och att hon faktiskt jobbat utan att fatta att hon inte fått lön, eller om det var ett bedrägeriförsök mot arbetsgivaren. Men hon hade gått till facket, och deras jurister påtalade att det är bara att betala ut den missade lönen.