Nu ska detta inte bli en diskussion om buffert så jag lämnar det här. Men ![]() i min begreppsvärld är inte ett periodiserat sparande för månadens utgifter = buffert. För mig är buffert de pengar man kan behöva för plötsliga, oförutsedda utgifter som inte kan sväljas av exv nästa månads inkomst via ev kreditkort etc. Bufferten ska vara lättillgänglig och förutsägbar till sin storlek. Bankkonto funkar bra. Men, som sagt, tråden ska inte handla om detta. Buffert har diskuterats rikligt i andra trådar.

i min begreppsvärld är inte ett periodiserat sparande för månadens utgifter = buffert. För mig är buffert de pengar man kan behöva för plötsliga, oförutsedda utgifter som inte kan sväljas av exv nästa månads inkomst via ev kreditkort etc. Bufferten ska vara lättillgänglig och förutsägbar till sin storlek. Bankkonto funkar bra. Men, som sagt, tråden ska inte handla om detta. Buffert har diskuterats rikligt i andra trådar.

2 gillningar

Precis, man behöver lättillgängliga likvider om alla vitvaror plötsligt går sönder. Man behöver då kunna frigöra pengar snabbt så man kan shoppa. En aktiefond kan skapa likvider inom ett par dagar och behöver jag få loss pengar snabbare än så kan jag använda portföljbelåning under dessa dagar.

4 gillningar

Tänk också på att 30% av räntan försvinner i skatt.

1 gillning

Det är viktigt att beskriva saker som de är, annars leder det till de vanföreställningar du visar upp. Du sänker också dig själv genom att producera halmgubbar och personpåhopp på detta sätt, du kan bättre än så här!

Nej vi är inte det minsta överens här.

Exemplet var att spara kapitalet i form av pengar i 2 år för att då köpa bostad, jämfört med att spara det i en globalfond.

Det är två olika “valutapar” vi då talar om:

- bostad/SEK

- bostad/börsen

Du förespråkar det första “valutaparet” och tror att det innebär lägre risk trots att SEK är den sämsta värdebevararen. Jag säger att du har bättre chanser att behålla din köpkraft räknat i bostad om du satsar på alternativ 2, bostad/börsen.

Hur bra hade det gått om du satt undan kapitalet efter Covidkraschen för ca 2 år sedan för att idag köpa bostad? Vilket valutapar hade bevarat din köpkraft i bostad? Bostad/SEK eller bostad/börsen?

Du bör ta till dig av dina egna ord, du som skapar halmgubbar, det är oseriöst men du hade kanske bara en dålig dag för du brukar hålla bättre nivå än så här.

Okej, tillbaka till ämnet. Kan vi ge Jan mer kredd och kritik för snurran? ![]()

6 gillningar

Jag tycker det är konfunderade att använda “inte riskfritt” om bankkonto. Riskfritt är precis exakt vad det är.

Det finns ju lägen där proffesionella investerare har använt schweiziska noll kupongs obligationer med förlust för att slippa just risk.

En dålig affär är det ju däremot ![]() (om målet är att tjäna pengar) men man ska nog inte förväxla risk med dålig affär. Det står senare att det är en garanterad förlust, garanterad = riskfri.

(om målet är att tjäna pengar) men man ska nog inte förväxla risk med dålig affär. Det står senare att det är en garanterad förlust, garanterad = riskfri.

4 gillningar

Gäller även värdeökning på aktier och fonder så för jämförelsen spelar det ingen roll. (Om man jämför med inflationen är det förstås relevant.)

1 gillning

Ja begreppet “risk” är lite lustigt egentligen om det används för att avse att utfallet inte från början är givet. Ungefär som att säga till en liten pojke att det är riskfritt att hoppa i vattnet och simma trots att det finns massor av utsvultna pirayor där, för att sedan förklara för mamman att det faktiskt i ordets sakliga mening var just riskfritt. ![]()

Sedan kan man också invända att även om vi vet att utfallet kommer bli förlust realt sett så vet vi inte exakt hur stor denna reala förlust kommer bli, så i den meningen är fiat aldrig riskfritt inte ens i en nördig mening.

Precis ![]() , kanske bättre att kalla det en garanterat dålig ide om utfallet är känt till 100%

, kanske bättre att kalla det en garanterat dålig ide om utfallet är känt till 100%

Tack, tog bort det.

Helt rätt. Bättre beskrivet nu. Tack för att du alltid kommer med ett bättre och lite längre tidsperspektiv.

Rätt, det går vi genom i detalj här:

Man bör skilja på “akutbuffert” och “likviditetsbuffert”. Beroende på var man är på sin ekonomiska resa finns det olika behov för dessa två.

Rätt. Jag tänker också att brytgränsen för bankkonto / räntor brukar gå vid ungefär tre år om jag inte minns fel från Nick Magiullis bok “Just. Keep. Buying.”

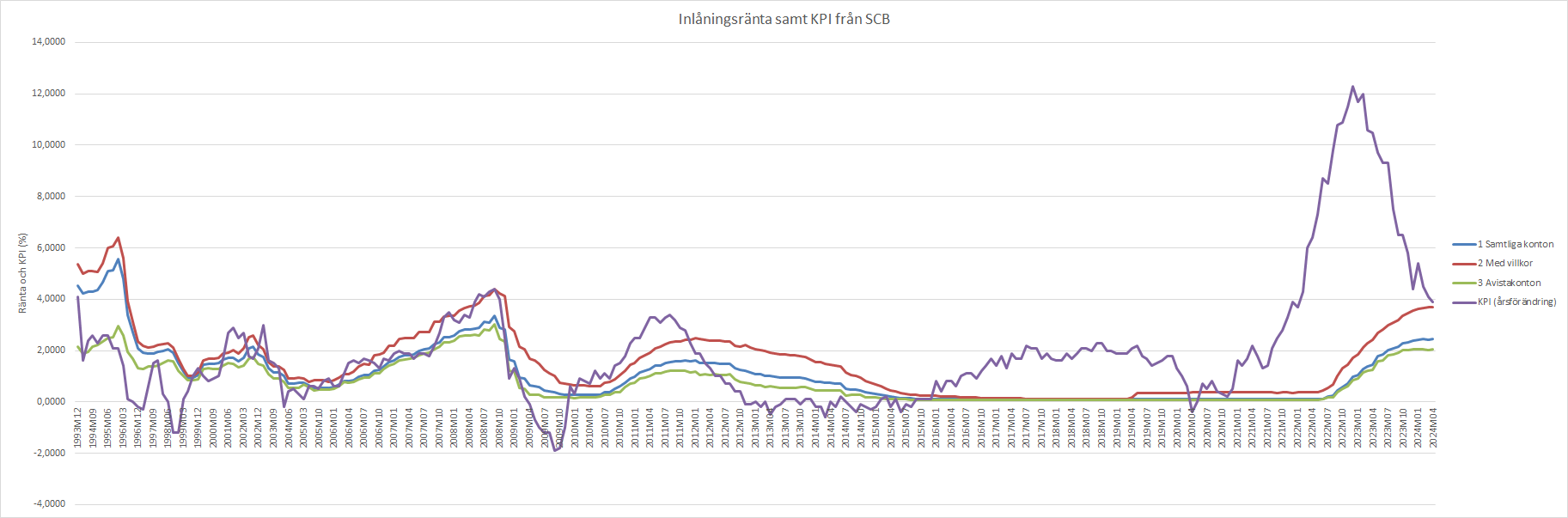

Tack för grafen!

![]()

![]()

6 gillningar

Jag tänker lite så oxå, tycker det är väldigt ofta som olika placeringar och risk baseras på statistik och fakta från längre tidperioder som under en lite kortare period kan få tråkiga följder.

I min/vår situation i livet just nu känns det “säkrare” att förlora lite än att riskera att förlora mycket och inte kunna göra det som vi funderar på att göra inom 5 år. Tar hellre några procents nedgång på det likvida banksparandet än en större börskrasch och kanske missa målen helt…

Därför tycker jag att nedanstående kloka ord passar bättre för mig/oss i vår nuvarande situation än att “spela vidare”…

3 gillningar

Håller med @Fonzie. Men för nyfikenhetens skull hur resonerar du kring tex en kort räntefond? På 3-5 års sikt.

En fundering, om pengar bara ska vara på ett sparkonto om de ska användas inom två år och pengar bara ska vara på börsen om de inte behövs inom 5 år, knappt ens då.

Var ska de vara däremellan?

Vore bra med ett lättillgängligt och värdebevarande ställe, så pengarna finns kvar när tandläkaren blir dyr eller jag får vattenskada i lägenheten.

5 gillningar

Personligen lämnade jag allt sparande i räntefonder efter Splitran katastrofen ihop med Covid.

Den risken är inte bra för mitt välmående och jag tror vi aldrig någon kommer spara i en räntefond igen.

Den maginiellt lägre avkastningen är så lätt värt det jämnfört med riskerna i räntefonder.

3 gillningar

Det matematiskt korrekta svaret för 3-5 års horisont är antingen typ;

-

räntefonder med låg kreditrisk och kort duration. Nedre vänstra hörnet i @zino:s räntetriangel.

-

i kombination med tex 20% aktieexponering.

Sedan behöver man ju ta hänsyn till förutsättningar för just tex tandläkare via buffert-resonemanget. Där kan ju tex kreditkort komma i spel.

2 gillningar

Fattar. Men tänk om det beror på recency-bias och okunskap om räntefonder. Lite som att säga att jag ska inte investera i aktier för att de föll med 30 procent på 30 dagar under 2020.

Kommer aldrig skaffa kreditkort. ![]()

Min buffert får ligga kvar på mitt konto med ok ränta, sova gott om natten faktorn är viktigare än optimal buffertförvaring.

Är nog viktigast att ha lagom stor buffert och fortsätta med sitt långsiktiga sparande för mig.

11 gillningar

Det gör det säkert men absolut inte värd panikkänslan av att inte komma åt sin buffert när fondbolagen stoppar sina utbetalningar.

2 gillningar

Bankkontot har ju aldrig varit riskfritt, speciellt med affärsbankerna. Det närmaste du kommer åt räknat digitala centralbankspengar är skattekontot.

Sen kan man spekulera hur insättningsgarantin fungerar när många affärsbanker går i konkurs.

All snack om att en global fond är en värdebevarare är ju rent trams om man behöver göra en exit i fel tillfälle.

Guld är värdebevarare.