Idag hjälpte jag en klient med “Ekonomisparring” i form av att skapa en ekonomisk plan från idag till personens 100 års dag. Jag tyckte det var ganska intressant eftersom till skillnad från många jag har hjälpt med väldigt stora summor så var det här en mer hanterbar plan rimlig för fler. En kombination av Barista FIRE - det vill säga att både leva på uttag av kapital och lön.

Personen gillar sitt jobb men vill inte vara tvungen att jobba heltid. Så hen bad om hjälp hur man kunde tänka och planera.

Förutsättningar var så här:

- Personen är lika gammal som jag: född 1981

- Just nu föräldraledig

- Jobb inom sjukvård med möjlighet att välja hur mycket/lite hen vill jobba (ej läkare)

- Tillgångar på ca 1.9 Mkr

- Inga skulder

- Utgifter i genomsnitt på ca 12 000 SEK per månad

- Prognos i min pension efter 65 år: ca 14 600 SEK per månad

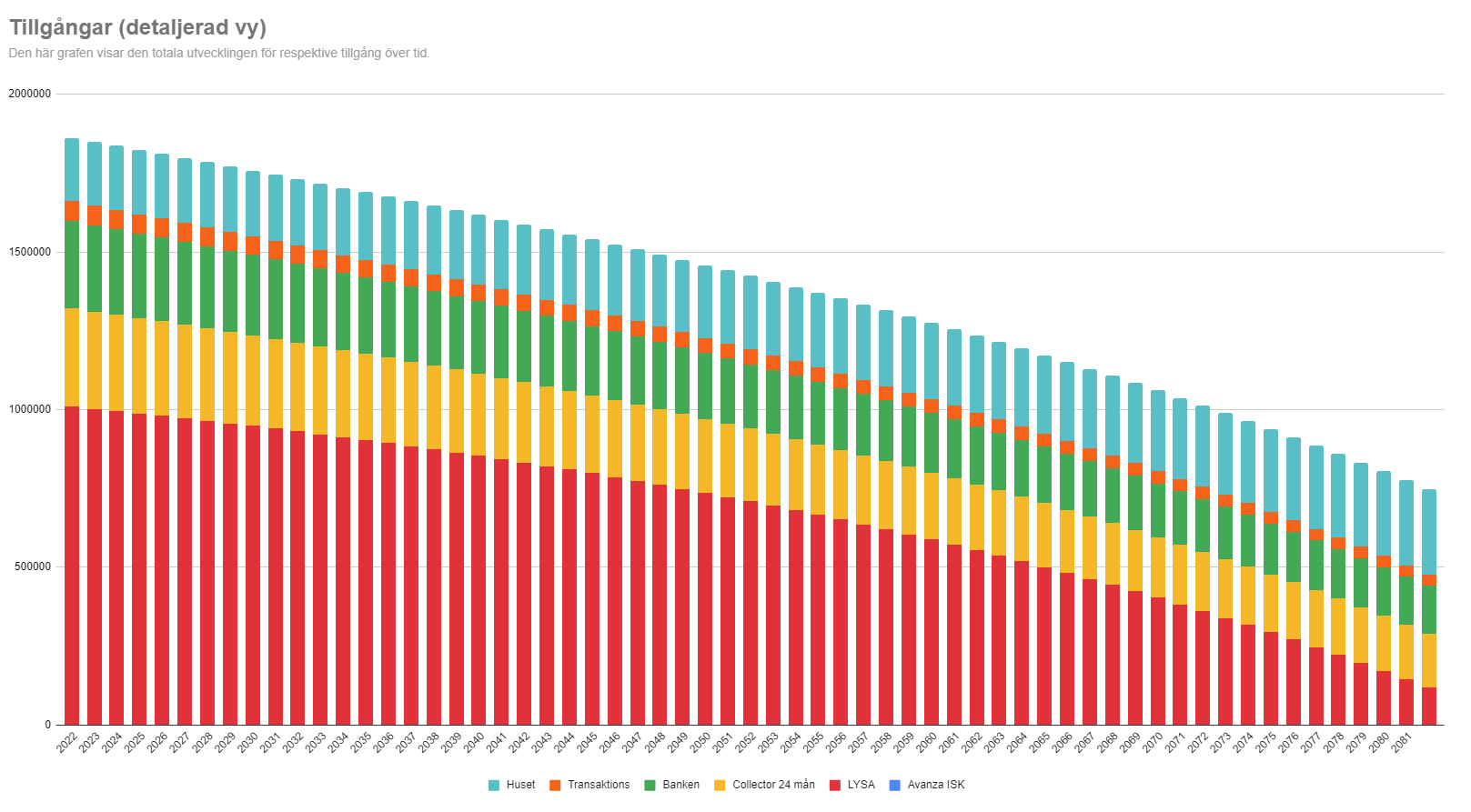

Fördelning av tillgångar:

| Placering | Belopp |

|---|---|

| LYSA 66/34 | ca 1 050 000 SEK |

| Collector 24 mån | ca 300 000 SEK |

| Bankkonto | ca 350 000 SEK |

| Insats i boende | ca 200 000 SEK |

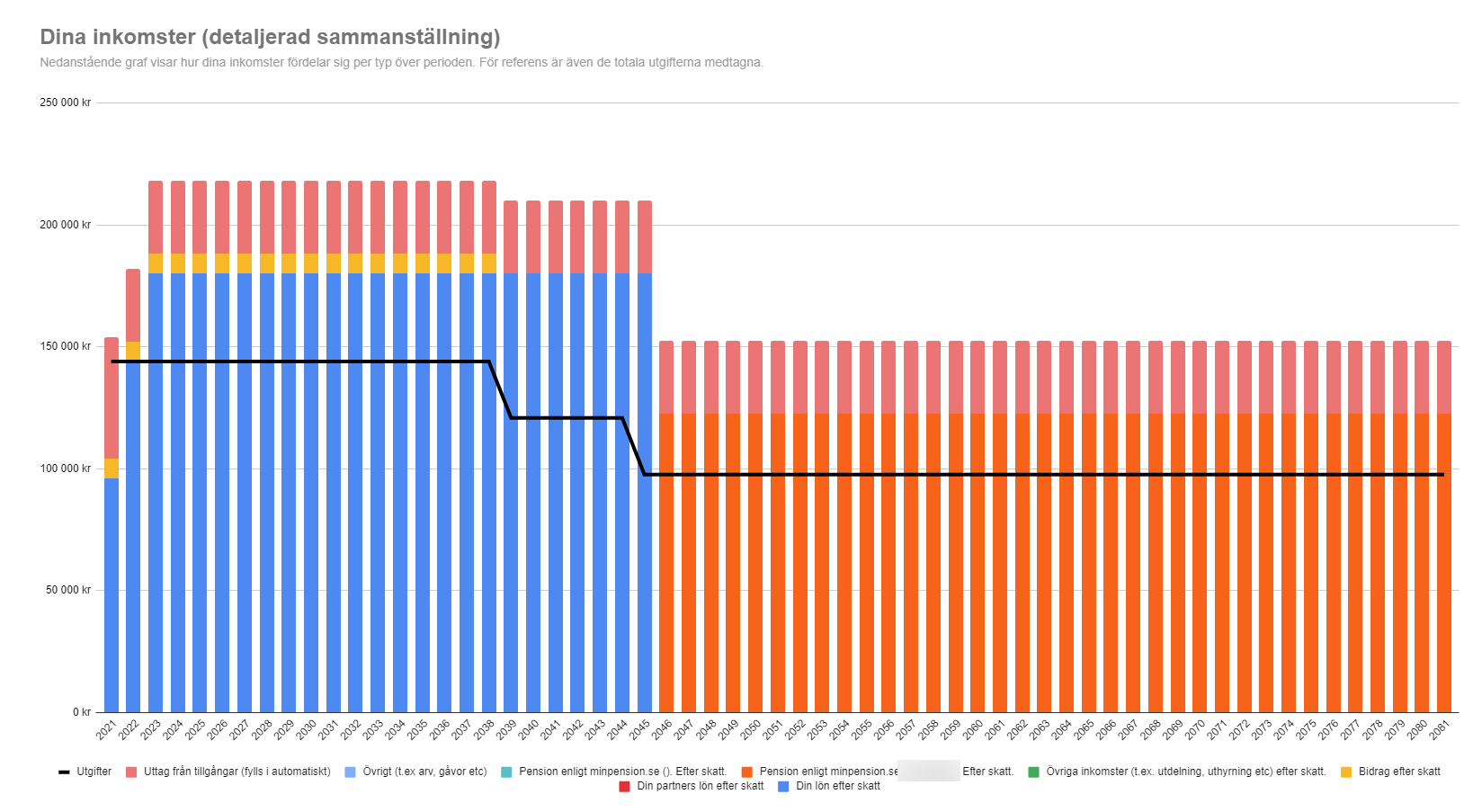

Det här ger personen möjlighet att var Barista FIRE och välja hur mycket man vill jobba. Egentligen bygger det på att årsinkomsten mellan idag och 2046 ligger på ca 180 000 SEK netto per år (ca 15 000 SEK netto eller 21 000 SEK i månaden). Hade egentligen räckt med ca 10 000 SEK i månaden om man accepterade lite lägre marginaler.

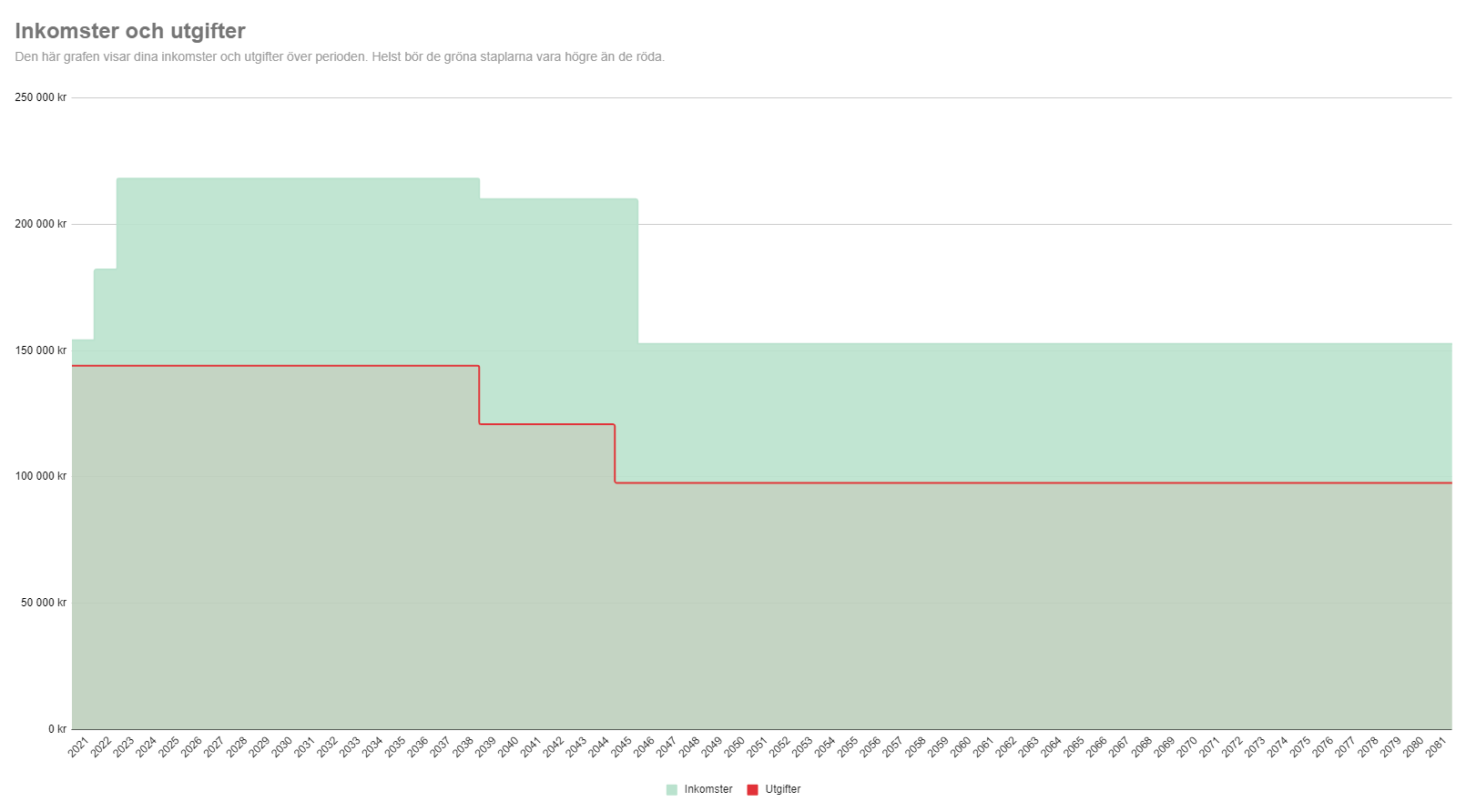

Vi konstaterade att det absolut viktigaste i kalkylen var att hålla koll på utgifterna. Utgifterna är ju viktigast eftersom de styr hur mycket pengar som behöver komma in. Det är ju därför jag brukar rekommendera att utgå från dessa när man räknar fram behovet av sitt ekonomiska målkapital.

Inkomster och utgifter

Vi planerade en kombination av inkomster och utgifter för att ha en god marginal så att man slipper kniven mot strupen.

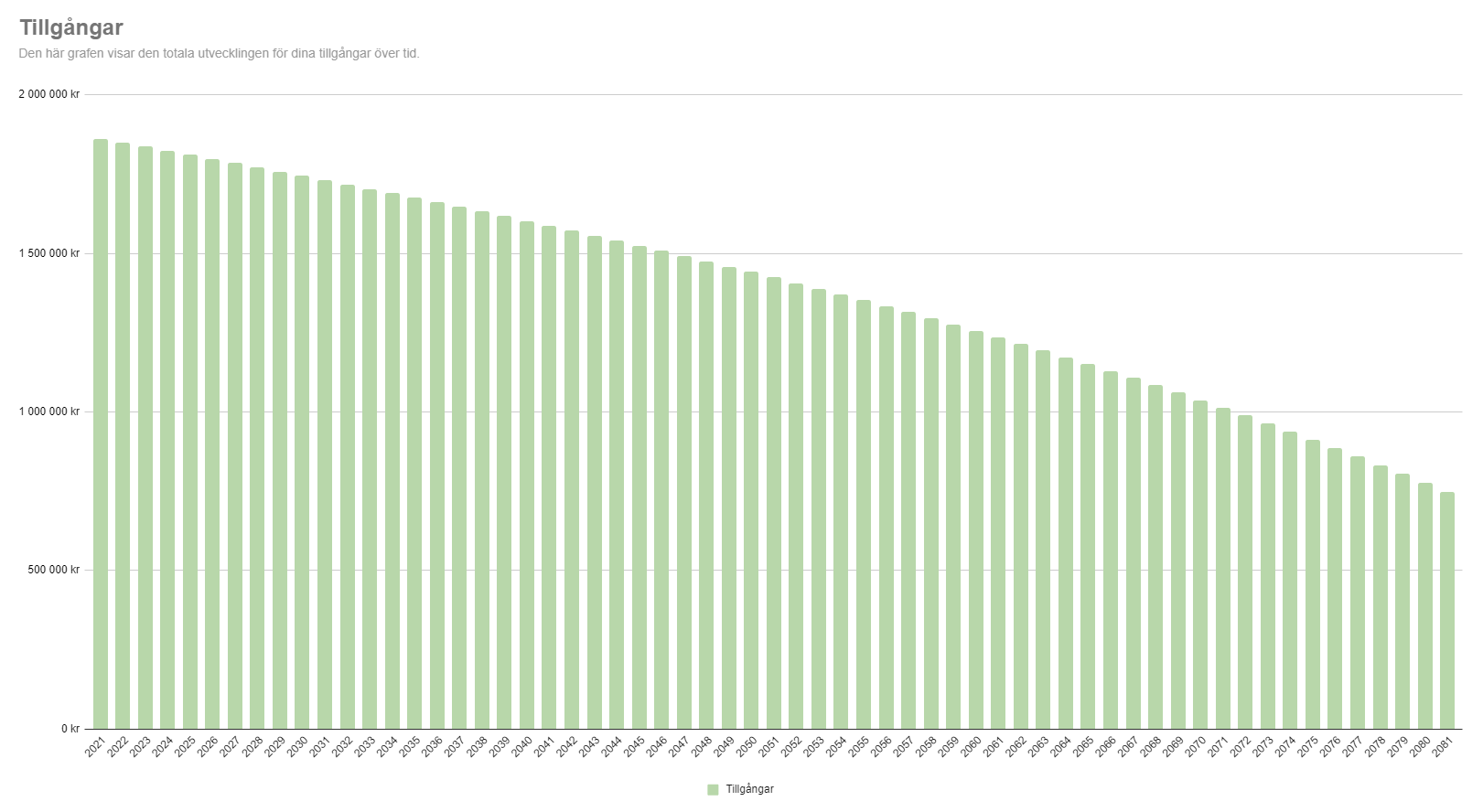

Tillgångarna

Vi planerade in uttag av tillgångarna på ca 3 500 SEK per månad från och med i år fram till 100 års dagen. På det här sättet kommer tillgångarna vara över 1 Mkr fram till 2071 och kommer aldrig gå under 500 000 SEK. Väldigt defensiv tillgångsfördelning med bara ca 40 % aktier.

samtidigt byxis att det ligger någon bugg i beräkningarna så att pengarna tar slut 10 år för tidigt

samtidigt byxis att det ligger någon bugg i beräkningarna så att pengarna tar slut 10 år för tidigt