Tanken är att jag ska börja plugga på högskola hösten 2023(ansökt 4st olika program). Alla är 3-års utbildningar med 180HP. Min fråga till er fina människor är ifall man tjänar på att ta CSN-lån.

Vi säger för enkelhetens skull att jag lånar 10 000kr för ett år med en ränta på 0,59%. Jag investerar sedan 10 000 på börsen/sparkonto & får en avkastning på 5% efter ett år. Sedan behöver jag skatta 30%? Då blir räkneexemplet:

Vad jag behöver betala efter 1 år: 10 0001,0059 = 10 059 kr

Vad jag tjänat efter 1 år efter skatt(innan avbetalning): 10 0000,05*0,7 = 350 kr

Vad jag tjänat efter 1 år efter skatt(efter avbetalning): 10 350-10 059 = 291 kr

Stämmer det hur jag tänker? Tjänar man på att ha studiemedel om man investerar det i börsen/lägger det i sparkonto så länge avkastningen är mer än räntan för lånet(i detta exemplet 0,59%)?

Har jag missat något eller räknat fel? Vad finns det för för-/nackdelar med att investera lånet? (förutom nackdelarna med att räntan på lånet kan öka & riskerna med börsen). Mina tankar är att ta 100% lån för betala hyra & mat, resterande hälft går till ett sparkonto m. ränta & hälften till börsen. Vad är era erfarenheter av att ta studielån?

Är hyfsat ny till “ekonomisk tänkande”. Har haft svårt att förstå alla begrepp & uträkningar inom börsen/ekonomin, så var snälla mot mig! Förklara gärna så tydligt och enkelt som ni kan. Tack på förhand.

Ja och ja. Men du tjänar mer om du lägger det på ett ISK där du schablonbeskattas och inte betalar 30% skatt på vinsten. Schablonbeskattningen är nu lite slarvigt avrundat 1% på årsbasis och jag misstänker att du på din plats i livet inte tänker låta pengarna sitta på det kontot för evigt.

Du kan t o m sätta in CSN-pengarna på ett sparkonto (med ränta och insättningsgaranti) och få ränta och gå med vinst, om du vill vara på den säkra sidan.

Nackdelarna är att får man in lånet på kontot är det lättare att köpa öl för pengarna än om man inte får in dem på kontot.

Jag tog aldrig studielån och rent ekonomiskt är det ju “fel”, men å andra sidan höll jag på med “side hustles” och lärde mig ett sparsamt leverne som tjänat mig väl i 30 år till. Gör det som du tror funkar för din personlighet och dina behov.

Tittar du historiskt, så kommer sparränta på bank (efter skatt) och csn-ränta (som ej är avdragsgill) landa på i stort sett samma, dvs att ta CSN-lån för att bara sätta på sparkonto är mest bara omständigt. Om du har det på sparkonto så är det ju mest att du använder CSN som ett sätt att skapa en buffer mot oförutsedda utgifter.

Om du däremot är riskbenägen och faktiskt investerar pengarna så är det möjlighet till lite mer ordentlig avkastning, men då är du ju mycket längre ut på riskskalan.

Glöm inte bort att räntan på CSN-lån indexeras släpande mot de tre sista årens snittränta för staten (subventionerat med 30%) så med de nu ökande räntorna kommer detta börja bli tydligt nästa år.

Jag skulle aldrig avråda någon från att ta ett CSN-lån även om man lånar mer än man egentligen behöver för att överleva, så länge man kommer ihåg att man har en skuld som måste betalas tillbaka.

CSN-lånet är också billigare än till exempel ett billån eller bolån, ifall du tänkt köpa sånt i framtiden. I det perspektivet är det helt klart värt att ta så mycket lån som möjligt och sätta in på sparkonto. Så kan du ta mindre andra lån i framtiden. Så även om du inte vill ta risk så är det ett bra lån att ta inför framtiden, så länge räntan inte är större än vad du får på sparkonto. Det är i princip gratispengar.

Om du tänkt ta mer risk och investera på börsen så kan du absolut lägga CSN-pengarna där. Men var beredd på att aktiebörserna kan gå minus på kort sikt. Viktigt att du är långsiktig där.

Håller inte med. Om man går plus/minus noll på att lägga pengarna på ett sparkonto så är det en toppenbra deal. Man får likviditet och kan använda det istället för dyrare lån i framtiden. Den bufferten är värdefull, tycker jag.

Hur blir det när man kör pengar på avanza i ett ISK-konto & sedan lägger det i ett sparkonto via Avanza på ex. Nordax? Behöver man skatta pengarna som gick igenom ISK kontot med ca 1% & sen sparkontot med 30%?

Haha ja, det gäller att man kan hålla fingrarna i styr xD.

Därför att lånet är sjukt fördelaktigt. Låg ränta, får du låg inkomst under en period (sjukdom, arbetslöshet, föräldraledighet) behöver du bara höra av dig för att få återbetalningsbeloppet nedsatt. Dör du skrivs lånet av utan att belasta ditt dödsbo.

Det handlar helt enkelt om att villkoren är så förmånliga att du antingen 1) ska behålla lånet för att alla andra lån är sämre, eller 2) bör investera istället för att amortera mer än nödvändigt.

Just nu är sparräntan på bundet konto, 6 månader, uppe i 3,55% och kommer, med största sannolikhet, gå upp till minst 4,05 inom 1-3 månader. Antingen höjer Riksbanken styrräntan med 50 punkter i slutet av april, eller 25 + 25 i juni.

Så min poäng är, att du nog bör fundera på om du är ok med mindre men garanterad uppsida, utan någon som helst risk, eller ok med att det kanske fortsätter ned (börsen) men med större potential.

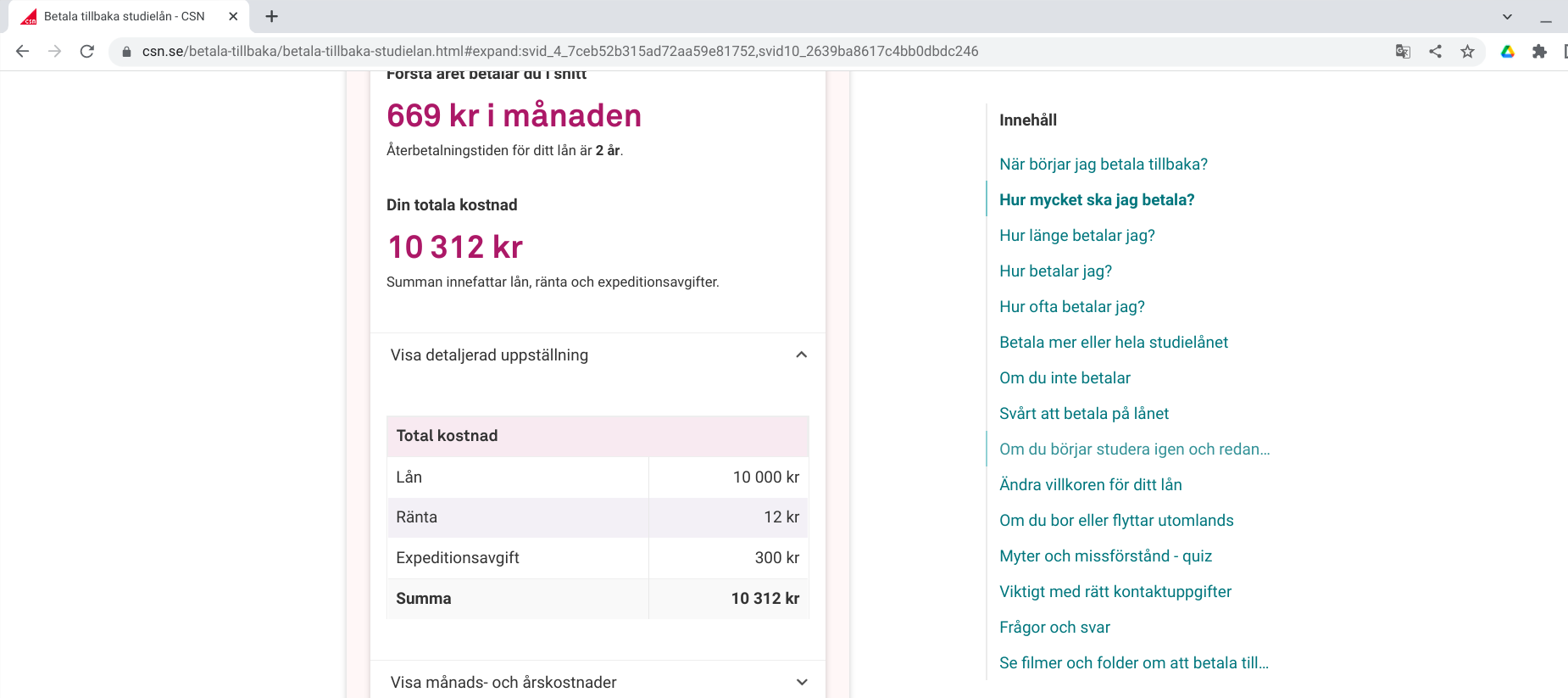

Räknar du inte expeditionsavgift? Jag kommer ihåg att expeditionsavgiften är dyrare än ränta.

Om du lånar 10000kr betalar du 12kr ränta 300kr expeditionsavgift.

Oj, nej visste inte att det var något som fanns. Försökt läsa runt så mycket som möjligt på CSNs sida för att få all info, missade expeditionsavgiften helt. Tack för att du upplyste mig om den :).

Skatten på ISK betalas kvartalsvis och baseras på värdet i början på kvartalet plus insättningar under kvartalet. Om du flyttar pengarna till ett sparkonto tar du ut pengarna från ISK-kontot. Du behöver alltså fortfarande skatta på ISK-kontot under innevarande kvartal, men därefter blir det endast skatt på sparkontot. Eftersom skatten, för närvarande, är ca 1% per år innebär det att skatten per kvartal är ca 0,25%

ISK och sparkonton är olika konton och beskattas olika. Du har alltså pengarna antingen i ett ISK eller ett sparkonto.