Sorry läste slarvigt.

Men fortfarande roligt att man lägger undan även till räntan:)

Sorry läste slarvigt.

Men fortfarande roligt att man lägger undan även till räntan:)

Hej, i beräkningarna ovan finns tidshorisont inte med. Om man aldrig tänker nyttja sina pengar så kan man nog tänka så, men om man planerar att tex stegvis ta ut sina pengar behövs tidshorisontbegreppet för att få kläm på hur man skall bete sig.

I en del inlägg utgår man från att man alltid (30år?) har globala indexfonder. Naturligtvis finns det dessa sparare men jag tror inte man i de generella termer som siffrorna ovan anger skall utgå från detta. Det är inte för inte som ränta-på-ränta effekten beskrivs som ett av “världens underverk”. Obeskattad ränta-på-ränta i AF ger “utdelning”.

Den bild man får av livet är att ISK börjar hamna klart i bakvatten. Den nya regeringen har redan backat på sitt val-förslag att bättra för ISK-spararna.

Tack! Har ni räknat hur många dagar ska vara lönsamt om man har sålt fonder/aktier och vill sätta pengar på en nischbank för att tjäna räntor och sent flyttar pengarna tillbaka till ISK. Jag kommer ihop ni räknade cir. 64 dagar men det var några år sedan (eller jag hittar inte tråden).

t.ex. Börsen går ner. Nischbank A ränta 2%, hur många dagar ska lönsamt för att täcka skatt om pengarna lämnar ISK, flyttar till nischbank A och senare flyttar pengarna tillbaka till ISK?

Det är nästan omöjligt att sia om ifall KF/ISK klår AF över tid. Beror ju helt på ränteläge över långa perioder, hur ofta man säljer och köper värdepapper etc.

Eftersom jag är ett fan av rebalansering och uppskattar att slippa skylta med att jag äger värdepapper överhuvudtaget kommer jag fortsätta med KF.

Tror den förväntade avkastningen på Lysas räntefonder framåt ligger en bra bit över 3 procent. Hittar inte källan just nu. Ska försöka verifiera med @Lysa är det något ni kan bekräfta?

2% ränta före skatt = 1,4% efter skatt. Med 0,88%/år ISK-skatt så blir insättningsskatten 0,88%/4=0,22% Svaret blir 0,22 / (1,4 / 365) = 58 dagar. Om perioden löper över ett kvartalsskifte så blir det lönsamt direkt när du är inne i nästa kvartal.

Med det sagt så skulle i alla fall jag inte lägga mig utanför börsen bara för att den har gått ner.

Hur kan man räkna baklänges för vilken som är den absolut högsta ISK skatt man bör acceptera vid tex 7% årlig förväntad genomsnittlig avkastning?

Säg att man i AF betalar 30% skatt på vinst dvs 2.1%-enheter av 7% så bör väl ISK skatten kunna dubblas innan det ens börjar bli tal om att byta eller?

Dvs om man bara har aktiefonder i sitt ISK och håller alla räntor utanför

Enligt min beräkning blir det ungefär vid en skatt på 1% på 30 år med buy and hold.

Angående AF finns även en fördel med osäkra/korta tidshorisonter (men där bankkonto inte är lämpligt då tidshorisonten nödvändigtvis inte blir kort). Går man back har man en hedge genom att staten täcker 30% av förlusten.

Den håller nog inom felmarginalen än idag.

Men jag skulle nog mer vara inne på @axr spår. Aktier har riskpremie över riskfri ränta. Likaså längre räntepapper har en riskpremie associerade med sig. Beskattningen på ISK följer ränteläget för den “riskfria” räntan. Så oavsett ränteläge är ISK lönsamt statistiskt vid högrisk (Aktier), tveksamt för långa räntepapper och inte alls för korta räntor.

Resten blir ju väldigt spekulativt om kortsiktiga förväntningar på framtida avkastning.

Hej Jan och resten på forumet!

Det stämmer att den förväntade avkastningen på obligationer blivit något högre och därmed kommer det fortfarande att vara gynnsamt att ha räntor på ett ISK-konto. Som vi skrev i inlägget här planerar vi på att sammanställa lite mer information och återkomma kring ämnet.

Bästa hälsningar,

Team Lysa

Vet inte vad du menar här, kan du utveckla resonemanget? Så länge man överavkastar skatten så har man ju positiv ränta på ränta med ISK.

AF kan slå ISK över längre tid om man inte byter innehav pga att kapitalet får jobba ostört.

Gäller inte fonder i så fall pga fondskatten på AF.

På längre sikt så är fonder skattemässigt bättre än aktier på AF pga fondskatten är lägre än utdelningsskatten.

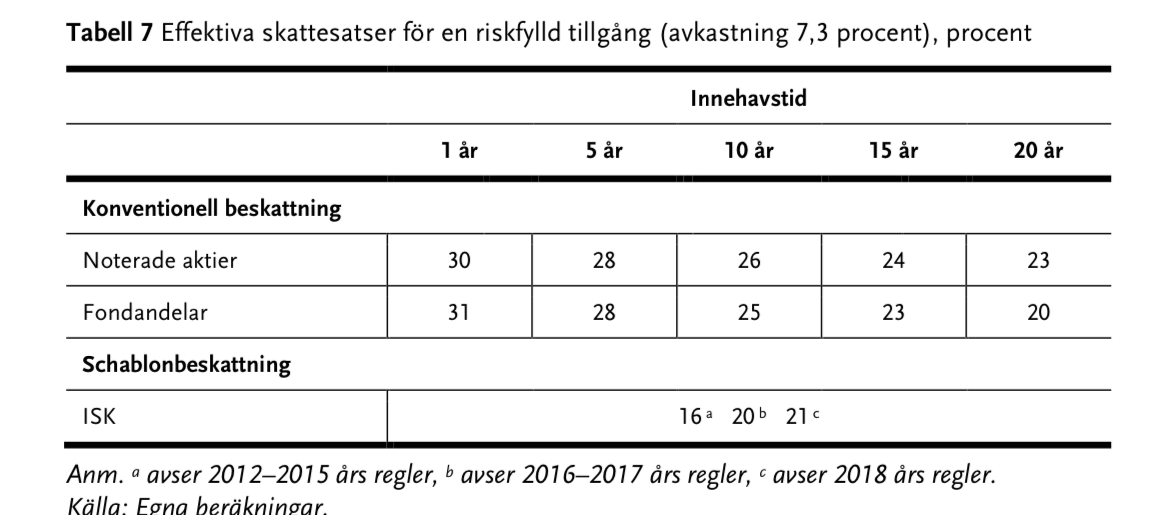

Se exempelvis beräkning från riksrevisionen nedan,

Jag har inte läst igenom hela tråden men det finns ett annat sätt att betrakta frågan om AF vs ISK som jag inte tror har tagits upp och räknats på.

Man kan betrakta en AF som att staten är delägare i vinster och förluster som du gör, du får 70% av dessa och staten 30% (givet att du kan kvitta förluster mot kapitalinkomster).

Ett alternativ är därför att köra med 1/0.7 = 1.429 i hävstång genom belåning. T.ex. att du köper för 142,900 kr istället för ett önskat belopp på 100,000 kr. Staten tar 30% av resultat så ditt resultat motsvarar 100,000 kr när du investerar 142,900 kr.

Då får vi räkna på vilken kostnad man har för belåningen i exemplet ovan vilket förstås är individuellt.

@Slumpvandraren har även belyst detta i ett antal inlägg