Superdum fråga men som jag faktiskt inte hittar svar på.

Givet att jag har 1.000.000 kr i lån och ska amortera 2% per år. Säg då att jag år 1 amorterar 20.000 kr första året. År 2, då är lånet 980.000 kr. Amorterar jag då 2% på 980.000 kr dvs 19.600 kr eller är det fortfarande 20.000 kr?

För oss har det fortsatt med samma amorteringsbelopp (men vi har iofs inte frågat om att få sänka) tills vi bytt bank och då beräknar de amorteringen på det faktiska beloppet man lånar då. Så skulle tro att det är när man tar ett"nytt" lån amorteringssumman sätts utifrån hur lånet är då.

Haha. Då skulle mitt amatörmässiga svar vara att amorteringen är intakt under lånets löptid. Görs ingen förändring vad gäller amorteringen är den samma som tidigare i kronor.

Man kan dock begära omvärdering av sin bostad var 5:e år, och när jag gjorde det så slapp jag sedan amortera. Kan det vara kopplat till den 5-årsticken?

Jag tolkar det som att det är som andel av lånebeloppet vid senaste värderingen som är minimikrav. Det vill säga mellan värderingar är det fast summa i antal kronor.

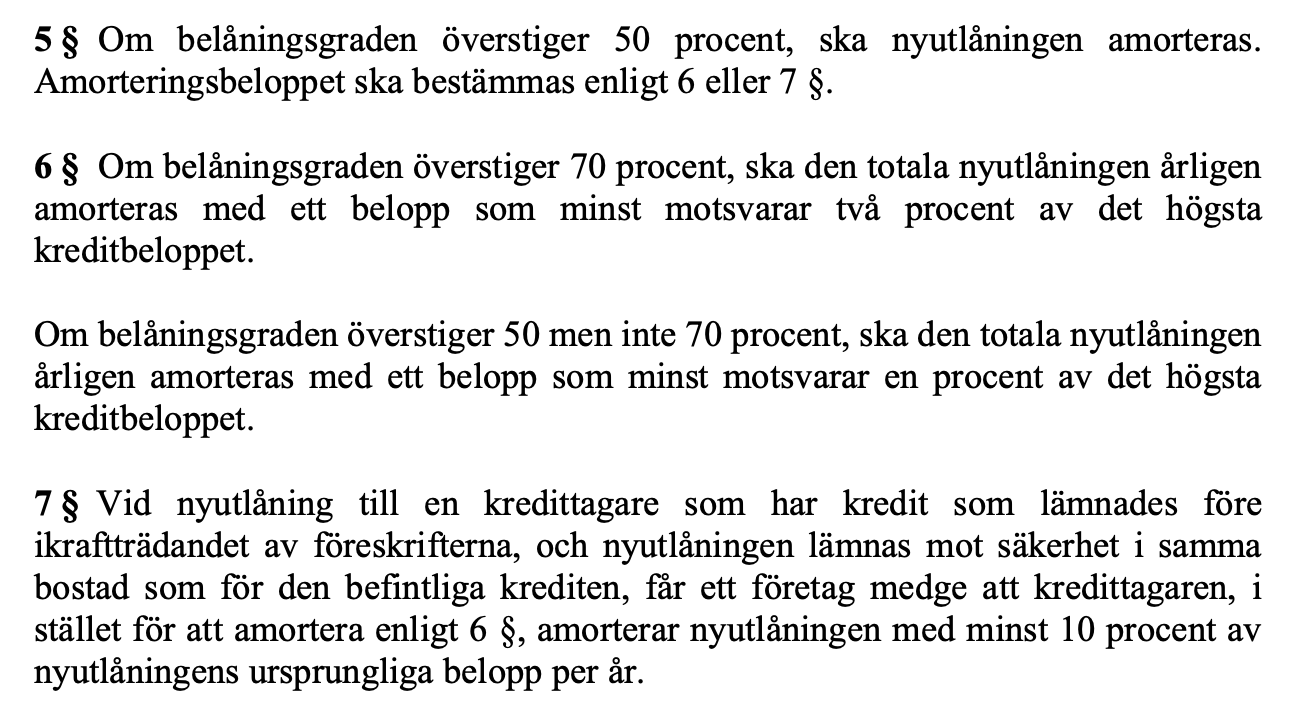

Rent juridiskt är det fullt möjligt att skriva ett skuldebrev där man amorterar 2 procent per år på utestående kapitalbelopp.

Däremot lär du knappast hitta någon bank som har bolån på detta sätt. Om inte annat skulle Finansinspektionen ha synpunkter på de lån som ligger över 70 procent av värdet på bostaden.

Förr i världen fanns inga amorteringsfria lån. Då var det oftast annuitetslån som gällde. Det vill säga samma belopp betalades hela tiden. I takt med att räntan sjönk tack vare amorteringen så steg amorteringsbeloppet lika mycket.

Något förenklat. Med ett annuitetslån på 50 år betalar man cirka 1 procent i amortering första året, resten är ränta. År 50 betalar man 0,05 ( ja, du läste rätt) i ränta, nästan allt är amortering.

Inbetalningen till banken är alltså mest ränta i början, och nästan ingen ränta i slutet. Ett serielån är ofta ett sätt “att jämna ut kurvan”. Man minskar amorteringen i början och då blir det med automatik mer ränta i slutet av lånets löptid. Man får då ner den totala inbetalningen i början på lånets löptid. Det är ju då det är som svårast föe låntagaren.

Oj vilken intressant fråga. Har själv funderat på det eftersom vi i dagsläget amorterar 2.09% och det är ju mer än vi “borde”.

Det sattes när vi tog lånet men det har hängt med när vi bytt bank eftersom det månatliga amorteringsbeloppet står skrivet i kronor i amorteringsunderlaget.

Det är självklart därför att det aldrig har justerats ner under åren men om det står i kronor i amorteringsunderlaget kanske det inte heller är tillåtet att ändra?

Mig veterligen amorterar du en viss procent av det ursprungliga beloppet/köpeskillingen som då kallas amorteringsgrundande värde.

Så det minskas inte i takt med att du betalar ner lånet.

Sedan kan du ju värdera bostaden på nytt efter fem år, men då är jag lite osäker på om man räknar på en procent av det nya värdet (jag skulle gissa på det) eller om man fortfarande utgår från ursprungsvärdet.

Du är säker på att det är amorteringsbeloppet som minskar och inte att det är amortering, som är samma, och räntan som minskar? Om amorteringen skulle vara procent på kvarvarande blir man aldrig av med lånet.