I min hemstad är villapriserna ned 1,6% på 12 månader. Det enda som hänt är att pandemintoppen är utraderad men annars är priserna samma som för ett år sen. Tror det behövs rörliga räntor på 7% innan vi ser nåt här. Håller tummarna. Har pengar på banken och vill fynda.

1 gillning

Många unga tror att “krisen” nästan är över. Vi gamlingar vet att den precis har börjat.

9 gillningar

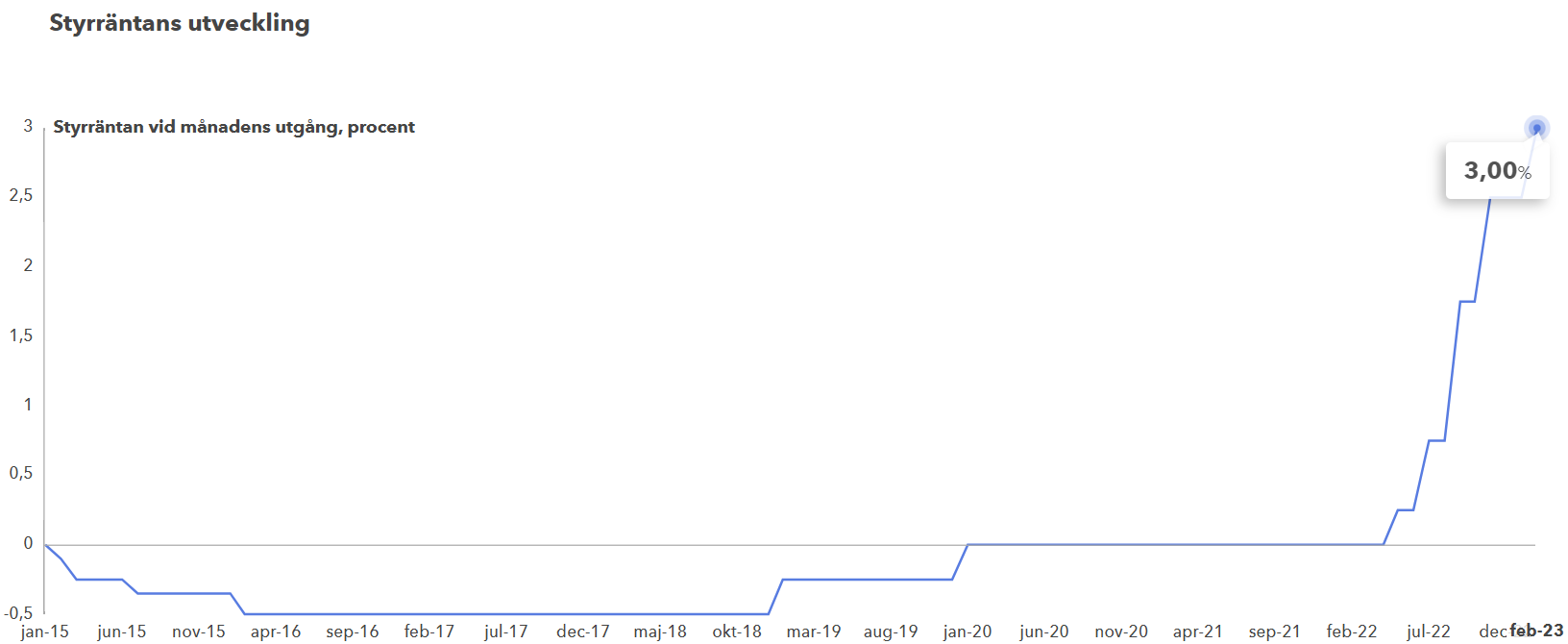

Realräntan på -7%!

Fördelaktigt att låna nu ![]()

Riksbankens planekonomer skapade detta . Nu får vi ta baksmällan. Att dricka sig ännu mer berusad är nog ingen lösning andå.

1 gillning

Med risk för att ev. provocera lite, dock en fråga i all välmening. Samt att vi säkerligen endast kommer veta det verkliga svaret inom något eller några år.

Tycker mig få höra från många i min omgivning, dels i det verkliga livet men också här bland mina virtuella kamrater på RT’s forum, en väldigt negativ inställning till de höjda räntorna. I min värld handlar det snarare om en normalisering av räntor.

Väldigt många kommentarer i stil med att, “vi var tvugna att överbelåna oss för att få tag i bostad”…etc.etc.

Är det verkligen så? Fanns det en verklig hotbild när ni/du beslutade er för att buda högt samt gå vidare med att signera papper?

I min värld är det lite av en cocktail gällande faktorer som drivit på. Främst, återigen & har nämt detta tidigare, den lite bisarra bilden gällande “bostadskarriär”. Att man vågat att ta dessa höga lån, högre än vad man normalt skulle vara bekväm med, just för att en stor del av den svenska befolkningen har gjort pengar på att köpa & sälja bostad.

För inte kan man väl bli tvingad till att göra ett köp? Man har, på något sätt, gjort en justifiering och övervägt att fördelarna är större än nackdelarna. Även om det på nedsidan innebär en överbelåning. Nu kommer verkligheten ikapp lite och man letar syndabock utanför ens eget hus…

Mvh,

7 gillningar

Jag tycker det mest är anmärkningsvärt att en ränta 4% skulle vara någon katastrof.

Dock är ju detta med höjda elpriser, drivmedel samt mat.

Så att många kanske hade haft råd att betala sina lån, om inte dessa dagliga kostnader hade ökat med säkert 6000 i månaden för en 2-barnsfamilj.

Förstår du dilemmat?

5 gillningar

KALP räntan på 7% har väl inte tagit hänsyn till skenande kostnader i övrigt.

Att Gunthra kommer bli vanligare i takt med allt annat blir dyrare.

4 gillningar

Precis. Det är lite det som många här inte verkar förstå, utan vill gärna skylla på att alla svenskar är idioter, överbelånade, ansvarslösa och gud vet vad.

Tycker det är många som gottar sig i andras olycka. Det är farligt.

9 gillningar

Räntan är priset på pengar som de senaste 7-8 åren i stort sett varit gratis, vilket bäddat för den katastrof vi just påbörjat och de flesta som bestämde sig för ta bostadslån i slutet av denna “gratisperiod” sitter nu fast i kanske två, tre eller i värsta fall fyra gånger så hög boränta som de räknat med. De måste själva stå sitt kast trots att både Riksbanken och våra fantastiska politiker har vilselett oss alla.

9 gillningar

Ingen katastrof men det blir tufft för en del.

Riksbankschefen: ”Vissa som kommer att drabbas” | Watch (msn.com)

Absolut, jag är helt enig med dig om att det blir problematiskt när allt kommer på en och samma gång (som Per Gessle hade sagt…).

Är dock inte helt enig i dina siffor. De kan säkert stämma om man räknar med allt (inkl, räntehöjningar). Men att el, drivmedel och mat ökar utgifterna ytterligare med 6.000kr/månad ser jag inte som rimligt. Utan där måste nog räntekostnader vara medräknade.

Enligt en rapport från Stockholms Handelskammare beräknas hushållens utgifter öka med ca. 53.000kr/år (jämt fördelat över 12 månader är det 4.400kr/månad). Denna summa inkluderar alltså räntekostnader (samt livsmedel, drivmedel samt el).

Bortser vi från räntekostnaderna i rapporten så förväntas hushållens utgifter öka med ca. 27.500 kr = alltså ca. 2.300 kr/månad. Ganska så långt ifrån dina 6.000kr/månad i ytterligare kostnader.

Har man inte marginal för att täcka dessa kostnader i ens privatekonomi, jag då lever man verkligen på marginalerna i sin ekonomi. Låt oss leka med tanken att vi inte har den inflationen vi nu har, drivmedel ligger stabilt samt låga räntekostnader.

Samma familj behöver alltså bara ha VAB några dagar innan de når gränsen på vad deras budget klarar…finns alltså ingen långsiktighet i det…

1 gillning

Det brukar vara argumentet här, men nej, ingen gottar sig. Inte jag iaf. På samma sätt kan man hävda att alla som maxat sina lån för att investera gottat sig åt de som valde att inte agera så. Jag förvånas däremot av hur tankarna verkar ha gått. Höjs räntan en halv procent på ett tvåmiljonerslån så är det ca 800 spänn före avdraget. Är man sen två om lånet delas detta på två vuxna individer med inkomster.

Visst har annat gått upp i pris och visst kan lånet ha varit på mer än 2M, men det finns fortfarande KALP och grundläggande ekonomisk kunskap samt sunt förnuft att hänga upp det på. Jag köper inte att detta är så eländigt för normalfamiljen. Inte än iaf.

Detta är en normalisering av ränteläget och anser man sig vilseledd av nå’n bankman får man allt gå dit och klaga. De jag däremot kan tycka synd om är de som hamnar i skiten mitt i detta pga varsel, skilsmässa eller annat utanför deras kontroll. Dem är det synd om, men jag förutsätter ändå att de har en buffert som reder ut den första tiden åtminstone.

Cynisk? Nej. Realistisk? Ja.

p.s. Om jag inte hörde fel på morgonnyheterna så är flygandet tillbaka på förpandemiska siffror. Låt det marinera lite…

6 gillningar

Tror inte att någon gottar sig när andra får problem och alla förstår säkert att det är värst för barn i familjer som drabbas. Vuxna klarar mer än man tror men för barn som kanske tvingas flytta ifrån stabila kompisar och miljöer för att helt plötsligt byta skola och försöka passa in är det betydligt värre.

5 gillningar

Stämmer. Men det är hastigheten och inflationen vid sidan av som gör det så jävligt.

Det är en sinnessjuk förändring i bundna räntor på så kort tid. Man kunde låna i ett decennium för runt 2% bara för ett år sen! Idag 4%+.

Som de sa i RT-podden om räntefonder är det den största kraschen för dessa sedan franska revolutionen!

Det ska man inte nödvändigtvis förväntas tåla som låntagare eller sparare i räntefonder ![]()

Men jag håller med om detta ändå… Jag kunde ha bundit mitt lån längre än jag gjorde när jag köpte under pandemin, till 2024. Det var jättegirigt att inte acceptera 10-årsräntan såhär i efterhand. Mitt ansvar, mina konsekvenser.

Men jag klarar mig… från ett samhällsperspektiv är det såklart sunt om vi får behålla normala räntor och normalare bostadspriser härifrån.

Men jag tycker mest synd om de oundvikliga skillsmässor som kommer inträffa närmsta åren, där folk med mer eller mindre otur tvingas flytta ut med restskuld ![]()

Förlustavdrag på bostäder borde kanske vara lite mer generösa…

1 gillning

Hus räknar dom då?

1 gillning

Man borde gå tillbaka till att behandla bostaden som en bostad, inte en sparbössa eller ett spekulationsobjekt. Bolånet ska vara noll på pensionsdagen, så var avsikten hos samtliga parter för inte så många år sedan.

8 gillningar

To be fair så är ju bostäder en sparbössa jämfört med att betala marknadshyra på sina ställen ![]() Även med 4% ränta.

Även med 4% ränta.

Men jag håller med i grunden att det borde varit så. Men man kan ju inte bara göra så stora förändringar eller slopa ränteavdragen i ett nafs.

Nu är det som det är liksom. Då får såna förändringar fasas in/ut så de blir förutsägbart…

Uppfattar det inte som att de räknar på så höga belopp gällande lån. De uttrycker inte summan, utan refererar till Finansinspektionens rapport - där sammanboende har en lånebörda (på nya lån från 2021) på sammanlagt 2.3 miljoner är vad jag kan läsa mig till.

Mvh,

1 gillning

Jag jobbade i Rotterdam under 2012-2013 och mina holländska kollegor berättade att regeringen där hade börjat dra ner på ränteavdragen med några procent per år med motivationen att det blir ohållbart med denna typ av subventioner i längden.

Våra fantastiska politiker har haft minst 12 år på sig att göra likadant, sänka ränteavdragen med några procent per år under de goda åren men de är för fega att ta obekväma beslut även i goda tider. Holland har nu kommit en bra bit på väg medan den svenska staten måste subventionera allt större avdrag ju mer räntorna stiger. Subventioner som belastar de svenska skattebetalarna.

2 gillningar

Precis. Det är en sund takt!

Nåja, ränteavdragen kräver väl underskott av kapital och förvärvsinkomst? ![]()

Staten har gott om intäkter…

Var har du den rapporten?