Vad visar diagrammet?

1 gillning

Bankerna kan fortfarande kräva att låntagaren ökar amorteringen?

2 gillningar

Står i varje enskilt låneavtal. Ingen aning om vad de brukar skriva in där. Någon annan kanske har sitt låneavtal och vet?

Hur många procent som äger sitt hem. Står ju uppe till vänster?

2 gillningar

Och vad är dina slutsatser?

2 gillningar

Du menar att detta skulle vara huvudskälet till den stillastående marknaden just nu? Det tror jag inte ett ögonblick på. Det var ju dyrt innan också och det man alltid har behövt göra är att sänka sina krav så att man får råd. Det är inte en strategi som funkar i långa loppet i livet att sitta still i båten i fel boende när livet ändrat sig. Varför skulle det vara annorlunda nu?

2 gillningar

Under förra året kunde man fastställa att 1/4 av de som tidigare beviljats lånelöfte inte längre får det. Tar du bort 25% av spekulanterna vad sker då?

För övriga andel med lånelöfte så får de låna mindre. Tittar jag på mitt hushåll så fick vi nästan 1 MSEK mindre att låna mot början av 2022. Vad betyder det?

Kreditgivningen är det som styr priser. Hade vi sett en massiv kreditexpansion så hade priserna upprätthållits. De sätts nämligen på marginalen, utifrån vad människor får låna.

13 gillningar

Jag skulle även vilja påstå att hushåll är mer försikta när de tar lån.

Tidigare var det vanligt att man lånade upp till 85% av bostadens värde. Dagens hushåll är kanske lite mer försiktiga och accepterar bara en maxbelåning på 50-60% av bostadens värde?

Det betyder att även om hushållet har ett lånelöfte på 10miljoner så kanske dom bara är villiga att köpa för 5-6miljoner i dagens marknad.

Inte för dom är snåla och dumma utan för dom är mer riskmedvetna.

1 gillning

Sedan får man inte underskatta påverkan av tidigare bostadsvinster. Väldigt få personer sparar ihop till kontantinsatsen när de byter upp sig, utan rullar vidare vinsten från nuvarande bostad. Nu när folk längre ner i kedjan kanske inte bara fått sin tidigare ev. vinst utan även en stor del av sin kontantinsats utraderad blir det trögare. Inte jätteovanligt heller att man lånat till kontantinsatsen och därmed ligger minus, då får man snällt sitta ner i båten. Hävstång är ju ett tveeggat svärd.

4 gillningar

Om folk visste att priserna och räntorna som de nu är kommer se ut så här för nåt decennium framåt, skulle de fortfarande vänta menar du? Tror knappast det.

Den enda rimliga förklaringen är att folk tycker att marknaden är skakig och att de avvaktar ett nytt bättre läge. De hoppas på nåt annat. Annars kunde de ju lika väl försöka hantera situationen här och nu.

3 gillningar

Skuldsättningen ska ner i förhållande till lönerna. Signalen är ganska klar från RB när man läser mellan raderna. De som har stora lån ska minska med amortering och de som är nya ska ta mindre lån i förhållande till sin lön. Det är slutsmaskat på foodora, nu är det havregrynsgröt som gäller. Minskar inte skulderna så minskar inte räntan. Priserna ska ner mer. Vi tittar på dig dig och speciellt dig.

Jag förstår inte din fråga eller påstående riktigt? Det jag säger att en väldigt stor del inte har något val. Du säger att folk väntar, som att de har ett val? Självklart kan det vara så att folk kan vänta och några gör just detta. Men det faktum att 1/4 av alla inte längre får lånelöfte samt att man får låna mindre än i början av 2022 gör att man inte kan betala det som säljarna vill.

Då får man nog ställa sig frågan om det är nu:et som är avvikande eller om det är de senaste 1-2 decennierna och den kreditexpansion som varit som är avvikande? Jag är inte helt säker på att senaste 1-2 decennierna kommer betraktas som ”normalt” när vi väl blickar bakåt, utan en avvikande tidsperiod. Ungefär som subprime-krisen eller avregleringarna som föranledde till 90-tals krisen.

2 gillningar

Jag förstår inte vad är problemet med detta. Det är inte så att de inte får något lånelöfte öhv utan de får bara mindre nu (och det är nu för tillfället, inte i all evighet). De får de helt enkelt låna mindre nu och sänka sina krav. Varför ska säljarna möta deras önskemål om att sänka priser?

Det är som att säga att jag har inte råd att köpa en Rolex men att be de som säljer klockan att sänka sina priser. En helt orimlig förväntning som de flesta inte kommer gå med på utan bara de som är i en nödsituation och måste sälja för att de behöver pengarna accepterar det.

2 gillningar

Det är ju inte snål-Nisse som vägrar sälja som sätter prisnivån. Det är Bosse-Bodega med 1 miljon i pantbrev på 7-8 miljoner villan.

Bosse med utflygna barn sitter lika fint i en 3a och tänker det är lika bra att bli av med snöskottningen. 7 eller 8 spelar mindre roll. Man har ju så man klarar sig och kan dra till Portugal då och då så länge man orkar.

2 gillningar

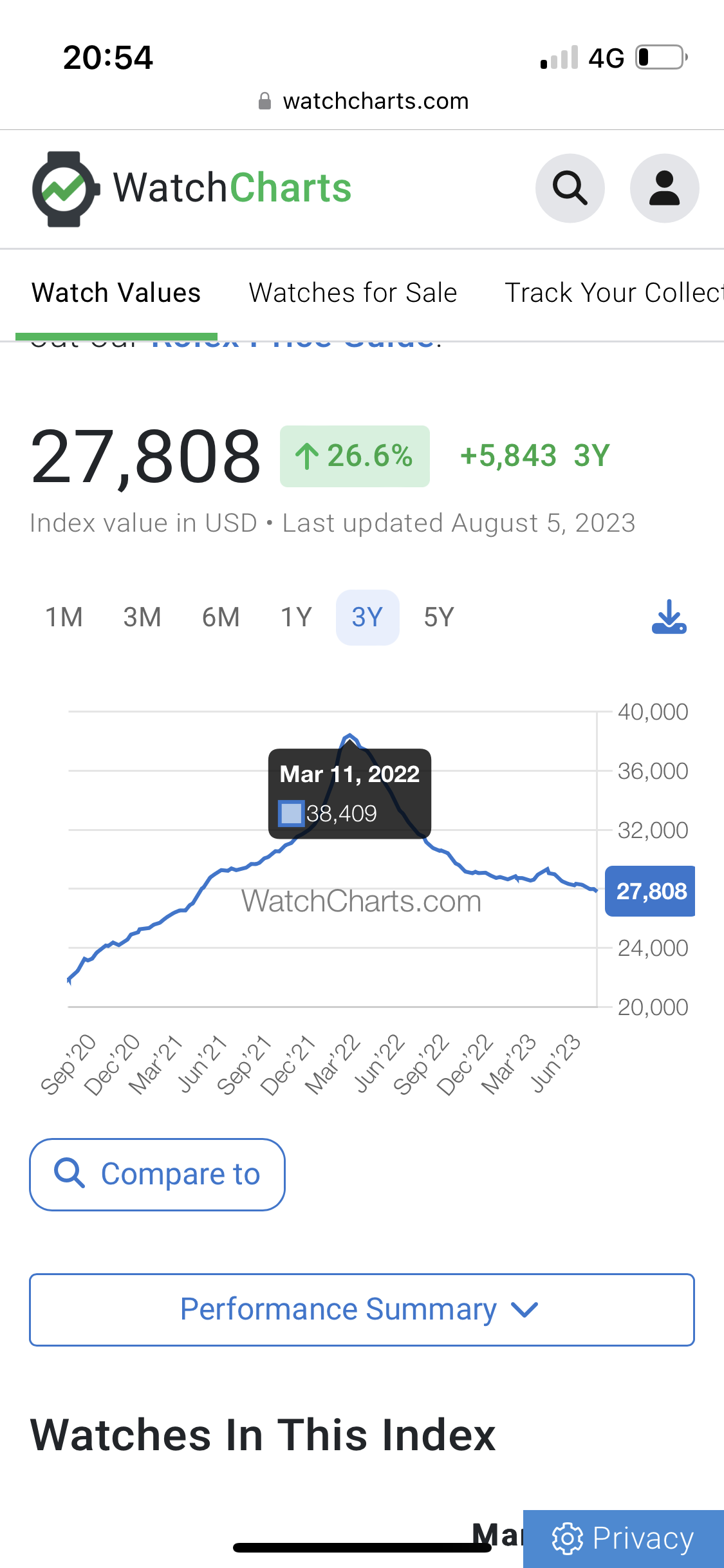

Du menar en sån här rolex?

Länk till bilden: https://watchcharts.com/watches/brand_index/rolex

Skillnaden är att folk försökt sälja sin seiko till priset av en rolex och det har gått pga låga räntor. Nu går det inte längre. Även en ”rolexbostad” sjunker i värde. Spelar ingen roll om de som inte måste sälja säljer, för de som måste sälja säljer och då går priset ner på alla bostäder (eller klockor). Det är så stramare kreditgivning påverkar ALLA marknader. Longshort är en av få som förstår sig på kreditmarknaden. Övriga bara lallar massa känsloargument.

6 gillningar

1/4 av de som fick beviljades lånelöfte i början av 2022 får inte det längre. Resterande del, 3/4, får låna mindre. Och ni tror inte detta sammantaget påverkar något?

16 gillningar

Glöm inte; Under säljarens marknad är det säljaren som sätter priset, under köparens marknad är det köparen som sätter priset.

3 gillningar

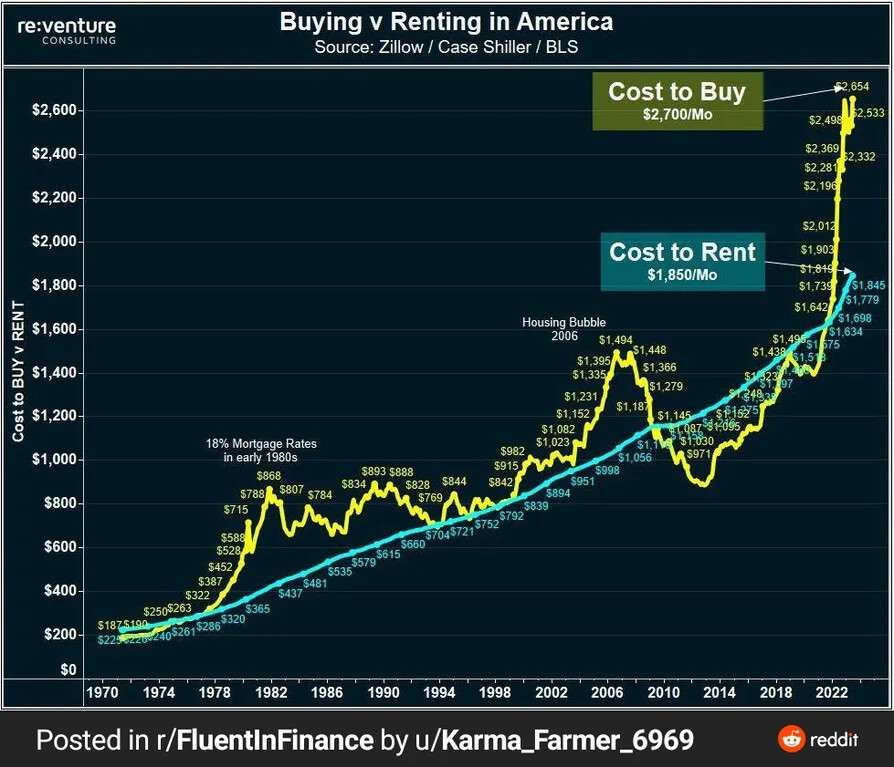

Skillnaden för att köpa och hyra likvärdig bostad är nu på rekordnivå i USA pga höjda räntor. Skillnaden är nu större än under bubblan 2006. Vad som kommer sen goes without saying.

Antar att det är något liknande i Sverige, men lite svårare att räkna på då det finns så få HR.

7 gillningar

Stämmer ju när det gäller de flesta tillgångar, dvs fastigheter.

Samtidigt gäller det också tillgången - pengar (lån i de flesta fall när det kommer till fastighetsköp)

Jag tycker alla åtgärder för “ökad stabilitet” som staten sysslar med just nu, leder till ökad osäkerhet om priset. Ju snabbare prisjusteringen tillåts komma, desto snabbare blir den nya prisbilden tydlig.

Otroligt mycket tid och pengar har slösats på att Riksbanken ska dutta upp räntan 0,25 hit och dit under flera år, när inflationen går upp till tvåsiffrigt.

Amorteringsfrihet vid ekonomiska besvär är också något som drar ut på lidandet under flera år.

Om man flyttar målstolparna varje gång köparna år på väg att vinna, ja då dödar man marknaden. Det drabbar i längden även bostadsägarna, för utan en levande marknad så har du inte heller en likvid tillgång i bostaden.

Om det tar lång tid att sälja en bostad så måste värdet på bostaden diskonteras med tiden det tar att sälja.

3 gillningar