Ja för du motbevisar bara dig själv med siffrorna du presenterade från din bibel tradingeconomics Du kan ju uppenbarligen inte ta till dig uppmätt data, än mindre öppna en länk.

På måndag smäller det: Utredningen om bolånetak och amorteringskrav presenteras.

Om jag inte är helt ute och cyklar bland procenten, så:

Om kravet på kontantinsats sänks från 15% till 10% (minskning med 33%) så kan samma kontantinsats teoretiskt möjliggöra ett 50% dyrare bostadsköp?

Detsamma om den tredje procentens påtvingade amorteringskrav slopas (vid över 4,5ggr hushållets inkomst) så minskar amorteringskravet med 33% och möjliggör ett 50% dyrare köp? Utöver det kan det minskade amorteringskravet frigöra mer pengar till mer ränta så att köparen kan klämma in mer lån inom KALPen? Speciellt i en fallande räntemiljö?

Det blir finemang det här Är det någon mer som tror att unga kommer ha fortsatt svårt att komma in på marknaden när priserna ändå snabbt rakat vidare uppåt?

Priserna kommer stiga med dessa förslag, ingen tvekan om det. De enda unga som kommer kunna dra nytta av det är första vågens köpare, sedan kommer priserna uppåt sätta sig.

Kul förresten att “liberalerna” tar efter vänstern i sin iver att verka tough on crime förlåt bankerna. Inte särskilt liberalt att lägga sig i affärerna mellan två enskilda parter?

Förslaget är däremot utmärkt och skulle omfördela lite makt och en jävla massa resurser från bankägare till alla.

Ja, vi pratar ränta, amorteringskrav och bolånetak? Tycker nog att det är lite relaterat till bostadspriser

För tillfället verkar det som om ryktet om bostadsmarknadens död är lite överilat. Alla finanspolitiska klutar som finns sätts in för att få priserna att fortsätta skena snabbare än inflation och löneökningar. Minst lån är en looser

De flesta bankerna har krav på 4,5 ggr årsinkomst som maxlån oavsett om du amorterar eller inte. Ska du låna mer blir det ett dyrt topplån på det.

Edit: läste lite noggrannare och ja teoretiskt kan ett kontantinsatskrav göra att man kan köpa en 50% dyrare bostad om det enbart krävs 10% istället för 15%

Jag ser dock inte att det skulle ha en superstor effekt då den möjligheten alltid funnits då man kan låna kontantinsatsen som t ex ett lån utan säkerhet.

Den stora frågan som uppstår är vilken ränta banken väljer att ge någon mer 10% kontantinsats kontra 15%

Fördelen med att bo i Finland, man kan åtnjuta systemet, men äga Nordea med säte i Finland och casha in på svenskarna.

Mer seriöst, tror inte att det kommer resultera i så värst mycket lägre räntor, marginalerna ligger normalt i snitt mellan 0,5 - 1% över Euribor.

Största fördelarna är större transparens, och man slipper hålla på och förhandla om räntor stup i kvarten.

Men det kan även ligga i bankernas fat, många konsumenter ligger säkert kvar på högre marginal än vad ändringar i deras ekonomi skulle tillåta.

Om bankerna tar ansvaret och ogärna lånar ut till lättade regler eller plockar högriskränta från sådana kunder - så har förändringarna ingen effekt på ungdomars möjlighet att köpa bostad i centrala Stockholm ändå.

Det ska bli intressant att se bankerna axla det ansvar lagstiftaren/staten släpper ifrån sig. Banker kan kanske prioritera annat än vinst

Historiskt har priserna påverkats mest av räntor och köpkraft.

Så någon garanti tror jag inte på.

Frågan är vilket samhällspåverkan är störst, att sluta konsumera relaterat till hög skuldbörda eller att man sitter fast i sitt boende.

Kanske både och?

Sedan kan man ju också bena i rotorsaker. Beror den höga skuldbördan på att det varit för lätt att låna med relativt låg kontantinsats och för lama krav på amorteringstakt? Samt på sänkta fastighetsskatter, ränteavdrag och uppskov på reavinstskatt…eller på att det byggs för lite där “alla” vill bo? Eller beror det på alltihop?

Hur som: Om ränta, kontantinsats, amorteringskrav och (ev) sänkt ränteavdrag påstås leda till samhällsomstörtande negativa effekter - då skulle jag hävda att skuldnivåerna faktiskt är ett problemområde

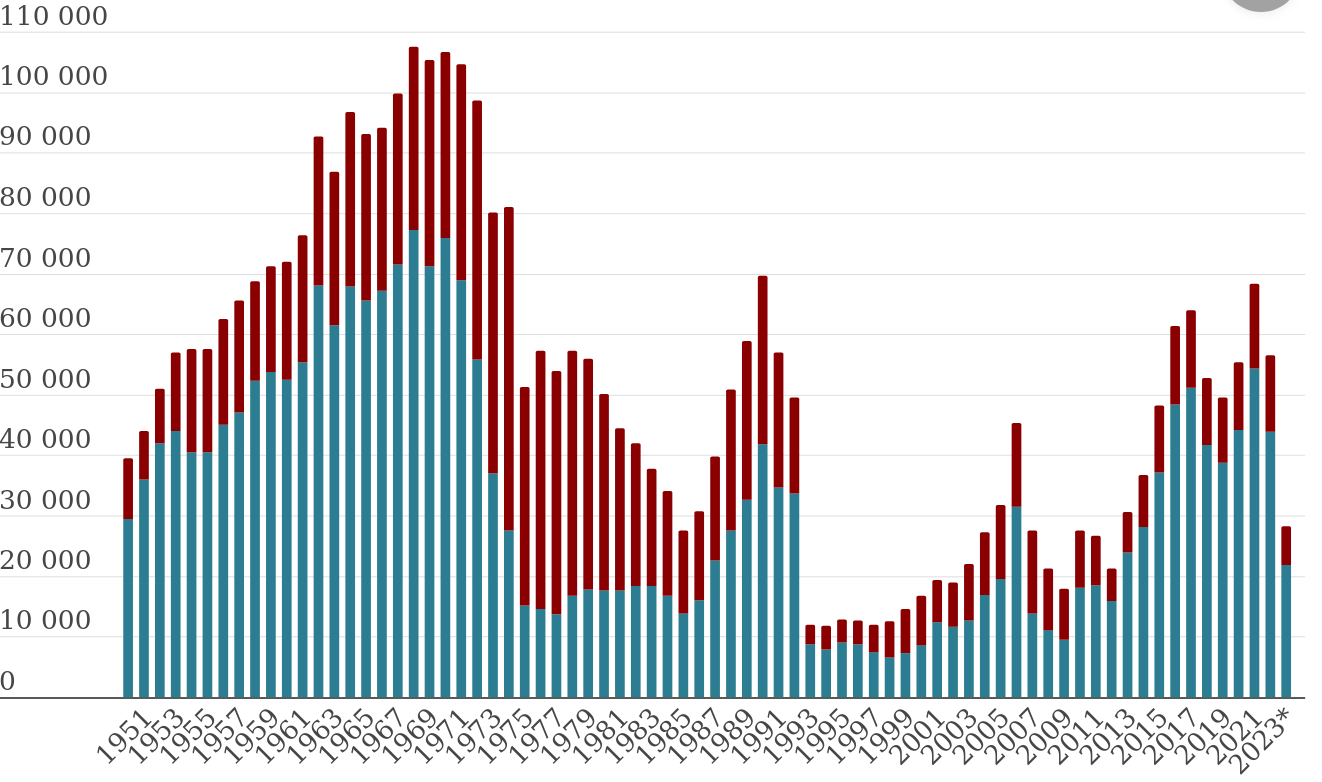

Här ser vi bostadsproduktionen i Sverige genom åren. Nog får man säga att produktionen varit väldigt varierande och att produktionen klarar av stora svängningar.

(Betydligt större svängningar än många andra produkter).

Tittar man på senare tid så steg produktionen från 2012 till 2017. Och det sammanföll med stigande priser. Dvs stigande efterfrågan ledde till stigande produktion. Och så stannar prisuppgången av ca 2018. Då pga att det ökade utbudet. Och då slutade produktionen öka. Men det var fortfarande lönsamt att producera så produktionen ligger kvar på den högre nivån.

Och sedan nu när inflationen drog iväg, och därmed räntorna så försvann lönsamheten. Och produktionen störtdyker.

Och lär nog bli mindre 2024 än 2023.

Idag är priserna för låga för att nyproduktion skall vara lönsamt.

De som menar att bostadspriserna är för höga kan ju lämpligen starta ett företag och anställa byggjobbare, och betala det facket kräver och bygga bostäder och se om ni går plus eller om det blir kk och ni förlorar allt.

De som tvekar och är rädda att förlora bör ju inte envisas med att bostadspriserna då är för höga.

Logiskt. Du menar ändå att det inte spelar någon roll att vi hade fallande samt även negativ styrränta under perioden? Varför ökade efterfrågan under perioden enligt din tolkning?

Vilket sammanfaller med halvdan konjunktur och att räntorna är/har varit betydligt högre än under minusräntans glansdagar.

Det är inte glasklart vad du argumenterar för. Att marknaden balanseras av tillgång och efterfrågan? Ja, absolut. Efterfrågan påverkas sin tur av tillgången på både rimligt prissatta krediter och lagom dyr och tillgänglig mark.

Att bara avfärda meningsmotståndare med argumentet att man då själv gott kan starta eget byggbolag är rätt pompöst och besserwissigt. Om nu nte lånekostnader spelar någon roll kan du ju själv starta bolåneinsitut?

Min gissning är att du har en teknisk utbildningsbakgrund?

I köpkraften ligger väl absolut att samma handpenning räcker betydligt längre? Och ett slopat amorteringskrav gör ju också större disponibel inkomst alltså köpkraft? Rimligen spelar räntorna större roll men de är ju också på väg neråt.