Yes, tänker Trumpvinst och räntesänkning kan ge det perfekta säljläget innan Trumps tariffer och EU sannolika motåtgärder slår igenom 2025 och driver upp räntorna igen ![]()

3 gillningar

Större lånekraft men andelen av disponibel inkomsten som läggs på boendet minskar, relaterat till lägre drift och räntekostnader som skapar mer köpkraft.

Mindre kontantinsats gör att större del av din disponibla inkomst går till boendet, skapar mindre köpkraft.

Nyproduktionskostnaden utgör ett tak för bostadspriser. Det kan tillfälligt krypa över lite.

Därför kan det inte räntor göra att priserna drar iväg över produktionskostnaden.

Låga räntor sänker kapitalkostnaden för nyproduktion och kan leda till marginellt lägre bostadspriser.

Jag vet inte. Jag har ingen bättre förståelse än någon annan på det. Kanske stigande framtidstro. Sådant gör att folk vill byta upp sig till större, finare, modernare bostad.

Svag konjunktur dämpar framtidstron och gör folk mer försiktiga. Man vill inte riktigt låna upp mer och köpa en finare större bostad.

(Sedan har nog många hamnat i att sälja först och köpa sedan).

Att bostadspriser inte kan dra iväg och ligga långt ovanför produktionskostnaden.

Nyproduktionskostnad är styrande för successionsmarknaden.

Så länge det finns nyproduktion kommer den utgöra ett tak för bostadspriset. Skulle det bli klart lättare att låna och fler göra det kommer produktionen bara öka antalet objekt och då drar inga priser iväg.

Om ni är 3 spekulanter och det finns 4 objekt drar inget pris iväg.

Finns inget avfärdande. Min kommentar där är väldigt logisk och rationell. Den som tror att producenterna gör enorma vinster där dom kan sälja nyproduktion till stora överpriser, gör naturligtvis rätt som ger sig in i den marknaden och själv tjänar multum. Den logiken är väl glasklar.

Om jag hade skrivit att räntenettot var enormt och att långivare tjänade sanslöst med pengar, så hade din kommentar varit rationell.

Men något sådant har jag inte skrivit.

Notera att i de flesta fall är inte markpris signifikant. Men i vissa lägen kan det tom dominera. Och att en del betalar mycket för läget har inte med priset för själva bostaden och nyproduktionskostnad att göra.

Där får man hålla isär pris för läge och pris för bostad. Ofta är det mer centrala lägen man betala premium för. Och perifera lägen som ligger på kanske 500k för mark och kostnader som hör till.

Där jag bor ligger nyproducerade villor på ca 11 MSEK. Och marken är nog på ca 5 MSEK och byggnaden på 6 MSEK.

För att de 6MSEK skulle minska i framtiden behöver lönekostnaderna sjunka rejält. Och det tror inte jag Byggnads kommer gå med på.

De som köper dessa för 11 MSEK lånar troligen lika mycket/litet som de som köper något för 6 MSEK.

Man får helt enkelt inte låna så mycket.

Okej då. Byggarna gör inte mer vinst i en stigande lågtäntemarknad än vad de gör i en fallande eftersom produktionen balanserar priser. Vi säger så

Då är det nog prisutvecklingen på mark (fastigheter) vi pratar om, inte hopbankade brädor?

Det är mycket hänvisning till facket? Du har nog både teknisk bakgrund och äger/har ägt ett företag? Tycker du att facket är skyldiga till bostadsoriserna, men byggföretag kan två sina händer?

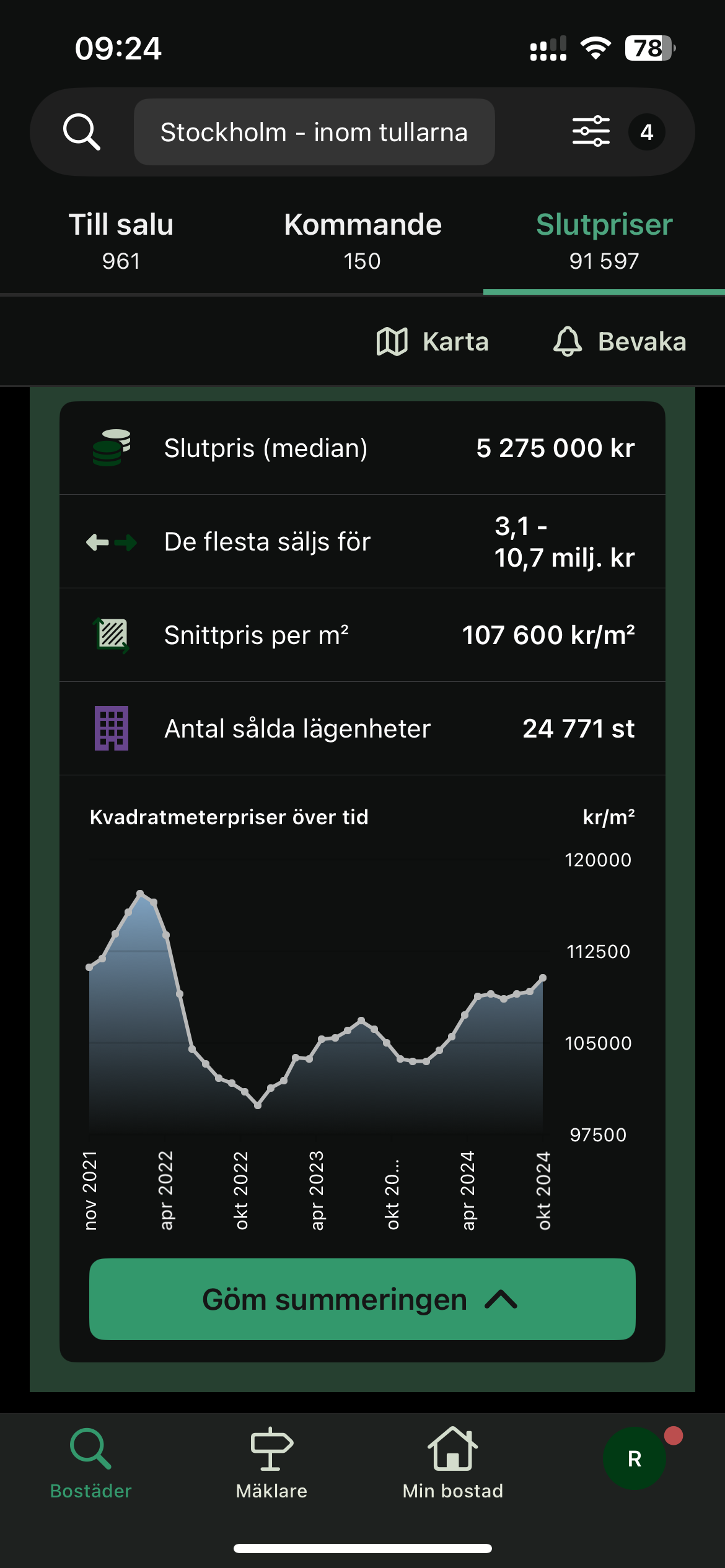

Priserna i Stockholm fortsätter rusa uppåt, snart ATH, med kommande dubbelsänkning lär det sticka rejält:

5 gillningar

Efter dagens presentation av utredningen är det fortfarande någon som tror på ”Boprisfallet” framåt?

Dags för en ny tråd. ”Är boprisrusningen nära?”

16 gillningar

Fallet är nog i varje fall över. Och absolut är det läge att slå till nu om man gått i köptankar ett tag.

1 gillning

Äh, jag får nog hålla med. Blir utredningens alla delar verklighet så kommer det elda på bostadsracet ännu en gång… ![]()

1 gillning

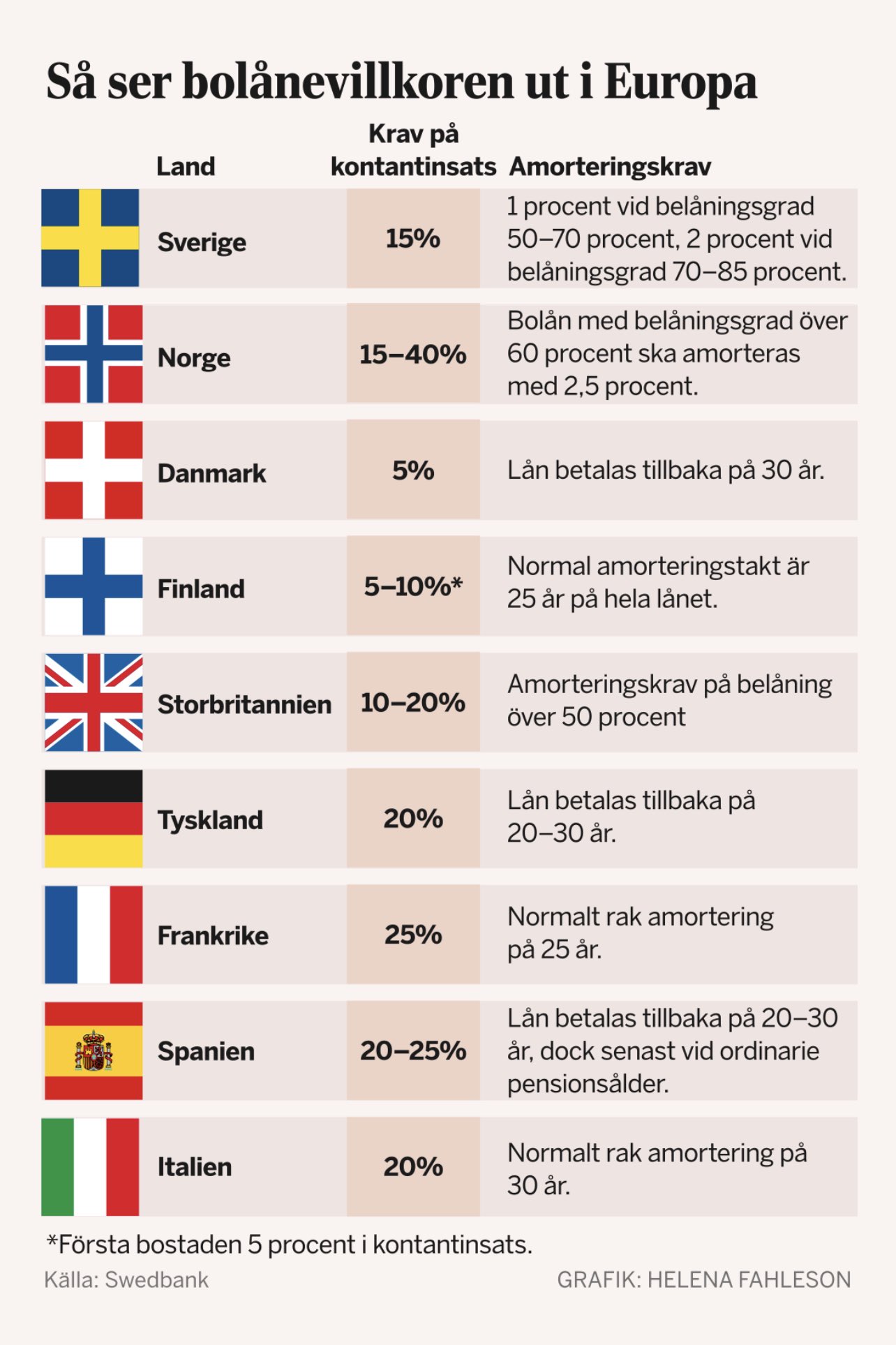

Vad har andra länder? 5% kontantinsats?

done ![]()

8 gillningar

Svaret är väl att det varierar mellan olika länder. Men t.ex. UK har 5-10%. Norge 15%., Danmark 5%.

Priserna fortsätter dyka brett över hela landet i Oktober men störst på villor i Stockholm:

Ytterst svårt att säga om räntesänkning räcker för att hålla emot lågkonjuktur och tariffer nästa år.

2 gillningar

Fast inte hela sanningen eller hur?

Prisfallen för Sverige som helhet var dock lägre än vad som är normalt för säsongen. Detta visar SBAB Booli Housing Price Index (HPI) för oktober.

Summerat sedan årsskiftet har bostadspriserna, trots prisfallet i oktober, ökat med 6,2 procent.

Så sanningen är att de sjönk mindre än vad de brukar göra i oktober.

1 gillning

Tycker villapriserna i stockholm som sjönk nästan 4% är talande.

Men helt sant det du säger. Enligt prognosen så ska dock priserna upp 5% totalt för 2024 sen början av året vilket gör att de tror priserna ska fall ytterligare 1%. Just nu är totala uppgång för 2024 6%.

1 gillning

Det mest häpnadsväckande är att priserna på bostäder går upp med 6% under en lågkonjunktur. Hur mycket kommer de gå upp när Sverige går in i högkonjunktur?

Tycker inte det är häpnadsveckande eftersom räntesänkningar startade 2024. 2023 var det stor osäkerhet kring ränteprognoserna (många trodde det skulle bli värre).

Den som lever får se. Men vi är extremt långt ifrån en högkonjuktur just nu i europa och sverige.

De ska bli värre innan det blir bättre.

2 gillningar

Nej det värsta är bakom oss, nästa år lär priserna gått upp 12 procent för helåret.

6 gillningar

Tycker de ökande villapriserna i Malmö är talande!