Men den fonden har avkastat 20% sämre än DNB Global Index, än en vanlig indexfond.

Jag har aldrig sett några faktorfonder (inte heller momentum-etf) som i praktiken avkastar bättre eller har lägre volatilitet i förhållande till avkastning.

Det verkar svårt att omsätta vetenskapliga studiers resultat till praktisk handling i en fond/etf.

En ökad exponering mot en riskfaktor förväntas ge högre risk (och volatilitet) samt högre avkastning. Så det är inte förväntat att faktorfonder ska ha högre avkastning till samma eller lägre volatilitet.

Jo men faktorfonderna lever inte upp till förväntad högre avkastning, som de i teorin bör leverera.

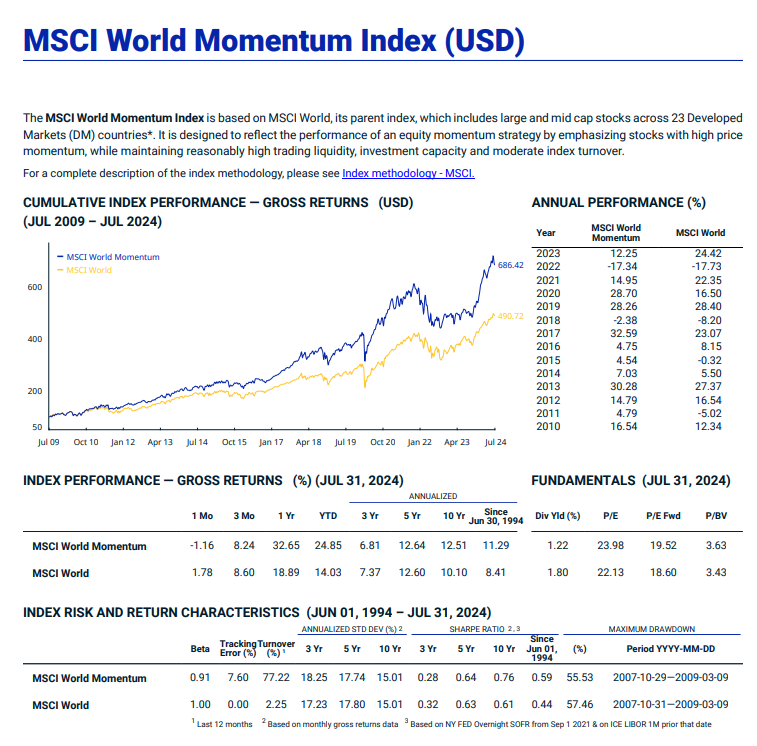

Det har inte gjort det de senaste 5 åren, jämfört med indexfonder.

Vi vet inget om framtiden, men det är något som är fond-a-mentalt problematiskt när fonder och etfer inte lyckas omsätta forskningens resultat i praktiken.

Men visst är det så att många funderar på om t ex value-faktorn fortfarande finns.

Det argumenteras t ex ofta att när faktorer upptäcks så handlas de på och försvinner. Hela diskussionen med faktor-zoo som Rational Reminder flera gånger tagit upp är också intressant (”faktorer kan mångt och mycket bara vara data-mining”).

Fast det handlar ju (som alltid) inte om att bevisa att de inte finns. Det behöver bevisas att de finns.

I jämförelse med allvädersportfölj så finns det ju en del som tyder på att om man tar in faktorer och ombalanserar mellan dem som ytterligare tillfgångsslag, så kan man få ytterligare lägre volatilitet vid högre avkastning. Men det blir förstås ytterligare jobb/mer komplicerat också.

Jag vet att du bara spelar djävulens advokat eftersom du själv sitter i SCV-båten @axr

Men skulle marknadsfaktorn behöva bevisa sin existens om vi råkade ut för fallande vinster och nedjustering av snitt-P/E-tal till typ 3,0 de närmaste 30 åren?

Eller skulle vi betrakta det som en anomali gentemot den historiska avkastningen på börsen?

Javisst, men nu var det ju repons till de specifika påståenden som @TunderTarFyr gjorde. Nämligen att 5 års historik var ett bevis för att det inte gick att tillämpa teorin.

Men teorin innefattar just att 5år eller längre perioder kommer underavkasta marknadsvikt. Alltså utfallet var inte ett bevis för att teorin inte går att applicera. Det är inom teorins förväntade utfall.

Huruvida teorin som sådan med riskfaktor håller eller inte är en annan fråga. Jag ser inte heller att @TunderTarFyr ifrågasätter detta.

Jag menade specifikt att vissa allvädersvarianter i forumet innehåller mer än 25 tillgångsslag, och om du delar upp ytterligare med faktorfonder så blir det nästan komiskt krångligt

Fast för den typen av tema-fonder (teknologi) finns det mycket evidens för att det inte lönar sig. Hänvisar återigen till Rational Reminder podcast som har gjort bra genomgångar/meta-studier på detta.