Vilken typ av fond är bäst/sämst att sitta på vid en börskrasch? Eller så slår det väl olika beroende på vad för typ av krasch det är?

Jag har väl ganska diversifierade portföljer överlag men i vissa har jag gått in på chansning med hälften svenska småbolag till exempel (för att vinstmaximera) och då andra hälften till exempel globalfond. När nästa börskrasch kommer, hur står sig en småbolagsfond i jämförelse med andra typer av fonder?

Är det sämre med småbolag då de kanske går i konkurs i större utsträckning vid börskrascher? Så de liksom inte återhämtar sig på samma sätt?

Jag har ju på förhand inga tankar på att gå ur börsen med några pengar vid nästa krasch men ska man gå ur den typen av fond där och då (och byta till något mer allmängiltigt) eller sitta kvar med såna fonder också?

Jag har långt till pensionen så jag har ju tid att vänta ut kraschen. Och närmare pensionen kommer jag trappa ner börsexponeringen.

I nästa börskrasch (när den nu händer) vet ingen. Om någon påstår sig veta är det bara att konstatera att det finns 2 typer av människor. De som vet att de inte kan förutspå marknaden och de som ännu inte vet att de inte kan förutspå marknaden.

Rent statistiskt (givet att riskfaktorn småbolag finns) så kommer småbolag att ha högre volatilitet än stora bolag framöver. D.v.s. svänga mer i båda riktningar.

Långa amerikanska räntefonder tenderar att gå bra vid börskrasch. Vad som är sämst att ha beror nog mycket på vad det är som kraschar, när IT bubblan sprack var IT aktier inte någon stor hit att ha i portföljen

Räntefonder är skitjobbigt att hålla i det här klimatet, så förstår dig. Jag har svårt för dem med.

Men som ett tankeexperiment: om man inte har is nog i magen att hålla räntefonder i ett sånt här börsklimat, för att de går ner lite, eller kanske inte går upp tillräckligt mycket… hur ska man då alls mäkta med att behålla aktiefonderna i ett klimat när börsen faller? Det sämsta man kan göra är ju att sälja allt när börsen rasar, för det är så svårt att komma in igen.

Så kanske är det bra att hålla lite räntefonder eller andra tillgångar som går ner i detta klimat av den enkla anledning att man får öva sig lite på hur det känns när saker går ner

Med det sagt är jag anhängare av ”för investeringshorisont längre än 10 år, kör 100% aktier.” Enda anledningen att jag sitter med en del räntor och lite guld är att jag är positionerad för att börja ta ut tidigare än så.

Rent statistiskt så visar guld på en potential att vara stabil vid stora nedgångar då den alltsom oftast är okorrelerad med marknaden. Men det beror som tidigare nämnts på vad som karaktäriserar börskraschen.

Jag själv inkorporerar guld i min portfölj med en vikt på 30%. Denna andel behåller jag i tid och otid, och behöver därför inte ”gå in och ur vid börskrascher” över huvud taget.

Att endast äga fonder med exponering mot Svenska marknaden är troligtvis inte optimalt vid en nedgång. Nog för att världens marknader är starkt korrelerade, men Sverige är en mycket liten del av världsekonomin! Det kan mycket väl vara så att geografisk spridning är fördelaktigt vid nästa stora nedgång.

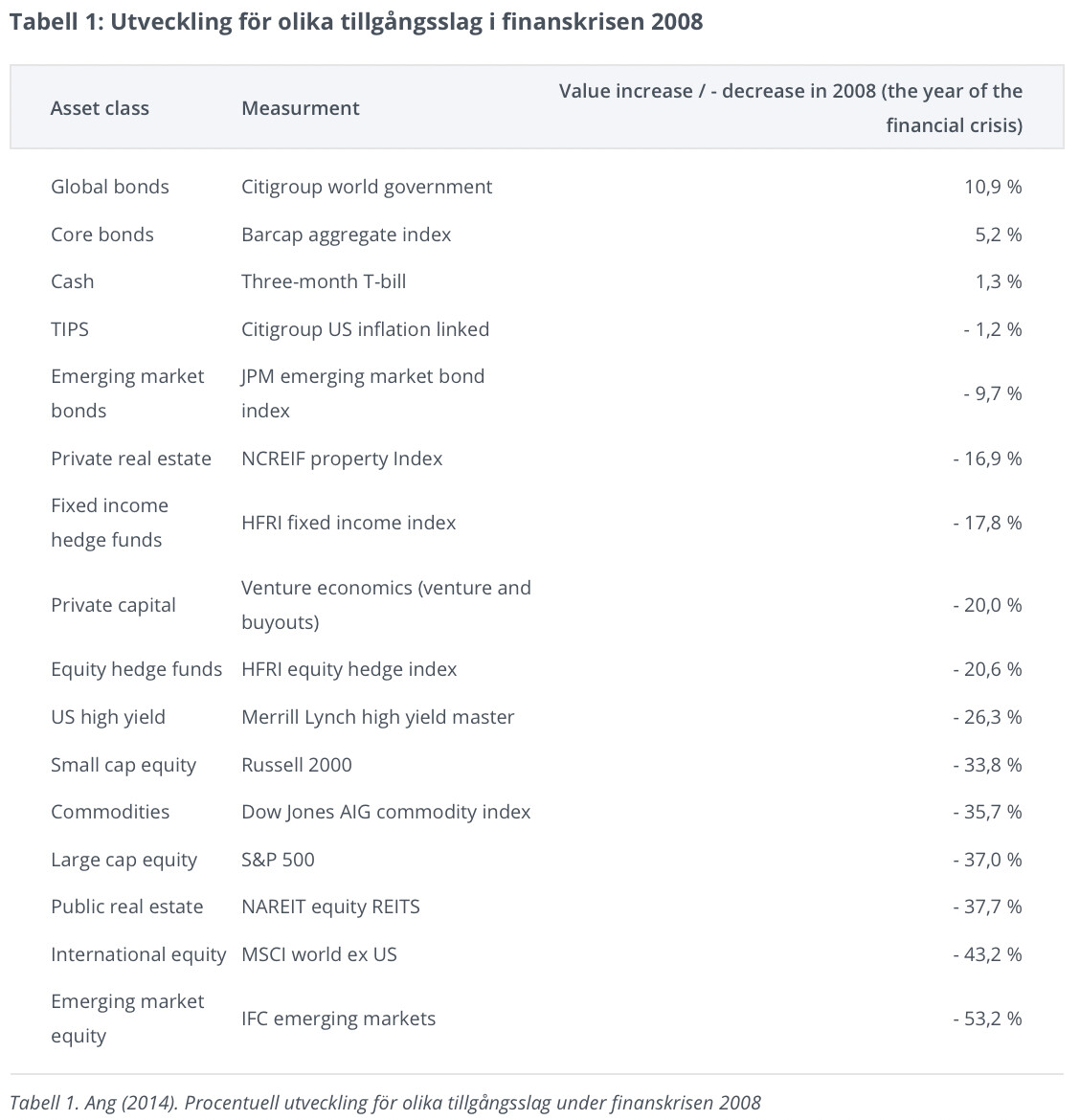

Vid finanskrisen gick “International equity” ner 43%, näst sämst (tabell från Lysa’s whitepaper).

100% svenska aktier är finfint i detta klimat, men tveksamt att man sover gott i en krasch.

Generellt så går småbolag mest neråt vid krasch och mest uppåt vid uppgång precis som Nightowl påpekar ovan.

Generellt finns det inga aktiefonder som är “säkra kort” vid en börskrasch även om det hänt att företag som handlar med alldagliga varor såsom mat, medicin och liknande som man “måste” ha inte kraschat lika hårt, men det känns som ett tveksamt kort framöver så inget jag skulle rekommendera.

Det tillgångsslag som har gått bäst historiskt under börskrascher är långa räntor, speciellt Amerikanska 30 års räntor, men även Europeiska i stor utsträckning. Dessa är dock svåra att hålla när aktier stiger så inget jag skulle rekommendera om man inte varit med om en riktig krasch eller litar väldigt mycket på räntefonder.

Guld brukar också gå rätt bra vid börskrascher dock inte lika tydligt som långa räntor.

Det finns dock ingen garanti för att något tillgångsslag kommer stiga vid en krasch bara för att de gjort det historiskt, men det är väldigt troligt att både långa räntor och guld gör det.

Det enklaste sättet är troligen att dra ner andelen aktier och ha en större del på bankkonto. Detta tillgångsslag har 0 korrelation till allt annat (dvs. påverkas inte av oväntade händelser).

Hur mäter vi “smartast”? Baserat på utfallet efter? Baserat på historiska korrelationer? Baserat på något annat?

Utgår man från en portfölj med bara aktiefonder så finns inte så mycket att göra. Ombalansering är väl kanske lämpligt om det avviker mycket.

Har man fler tillgångsslag så är det läge att ombalansera. Alltså sälja typ räntor och köpa aktier så man behåller målfördelningen. Om aktierna gått ner mer.

När du sitter längst ner i en börskrasch och dina Svenska aktier tappat 60% i värde så kanske det blir lite annat ljud i skällan

Typ: Gud vad skönt att jag hade räntor och guld i portföljen jag kan sälja av och köpa aktier till rea-priser för

Ja, alltså, nu kan jag ju bara hypotetiskt säga hur jag skulle agera men jag tänker att jag är för ”snål” (i brist på trevligare ord ) för att ta ut pengarna på minus. Vill verkligen maximera vinsten så kör bara aktier och sparkonto med ränta för bufferten.

Guld och sånt känns så tråkigt och ostimulerande (antar att det är tanken ) men det känns typ som att om de inte tillför någon vinst i min portfölj så hör de inte hemma där. Då kan man investera de pengarna utanför börsen likväl om de bara ska stå där på noll.

Jag vet inte om jag formulerade mig fel med svenska marknaden. Jag har ju globalfonder till exempel, men jag köper inte utländska aktier utanför svenska marknaden.

Kortast möjliga räntefond med så mycket statspapper som möjligt för att minimera konkursrisken är nog det som bäst håller emot i en krasch.

Den säkraste jag hittat i Sverige är SEB Likviditets fond. Problemet är att den går minus lite hela tiden pga negativa räntor men i en krasch är det mitt bet på minst dåliga fond. Dock inget men ligger investerad i under längre tid annat än i räntedelen av portföljen.

Aktiefonder i en krasch brukar dras mer ungefär lika mycket. Ibland klarar sig vissa kategorier något bättre (tex läkemedel som alltid behövs) men det är svårt att spekulera i. Det mesta rasar. Babyn åker ut med badvattnet typ.

Ja, men då uppstår frågan jag har ifall dessa småbolagsfonder har lika stora chanser att hämta sig om man väntar ut kraschen tills uppgången kommer. Om man säger att ”man ska sitta still i båten om man har en bra båt”, ja, men är en småbolagafond en bra båt?

Tyvärr är jag inte särskilt intresserad av varken räntefonder eller råvaror som stannar upp pengamaskinen. Min strategi (så långt som jag har någon egentligen) är 100 % aktier och att ligga kvar med pengarna på börsen tills uppgången kommer. Men vill ju gärna på förhand ha valt några vettiga aktiefonder som kan stå pall för en krasch. Så funderade mest om småbolagen var väldigt utsatta överlag.

Min strategi (så långt som jag har någon egentligen) är 100 % aktier och att ligga kvar med pengarna på börsen tills uppgången kommer. Men vill ju gärna på förhand ha valt några vettiga aktiefonder som kan stå pall för en krasch. Så funderade mest om småbolagen var väldigt utsatta överlag.

Min strategi (så långt som jag har någon egentligen) är 100 % aktier och att ligga kvar med pengarna på börsen tills uppgången kommer. Men vill ju gärna på förhand ha valt några vettiga aktiefonder som kan stå pall för en krasch. Så funderade mest om småbolagen var väldigt utsatta överlag.