Nej jag menar inget av det.

Men det är en ovanligt låg månatlig tjänstepensionsavsättning givet den höga lönen.

1 gillning

Vad får dig att tro att dina skattade investerade sparpengar inte kan pillas på av klåfingriga politiker?

1 gillning

De är åtminstone inte låsta till jag fyller 55 eller senare…

Att tjänstepensionen skulle pillas på lär knappast hända. Det går emot hela den svenska modellen. Något incitament för pillande finns inte heller. Däremot kan förstås pensions- eller skattevillkor ändras. Det kan bli annorlunda pensionsålder och därmed uttagsmöjligheter. Skatten kan också ändras. Det lär inte ta bort fördelen helt men har man väldigt specifika planer kan de påverkas.

Det finns redan idag förslag på att ändra lägsta uttagandet med flera år. Det kallar jag pilla så det räcker.

2 gillningar

Men här handlar väl frågan om pensionssystemet i stort, alltså inte specifikt om tjänstepensioner, eller har jag missat något? Och det är väl arbetsmarknadens parter som bestämmer över tjänstepensionerna, inte regeringen?

Det du avsätter idag i tjp borde motsvara 30% av allt över 47600 kronor.

Med löneväxlingen ytterliggare 6%.

26 år och 80000 brutto, hur svårt ska det vara.

Tänk kontiunuitet och långsiktigt!

Men är det inte så att TS är för ung för att omfattas av tjänstepensionsavsättningar? Nu tar jag det här fritt ur minnet och kan minnas fel men har för mig att kollektivavtalsanslutna, beroende på avtal förstås, får tjänstepension först det år man fyller 28 år. Någon annan kanske vet bättre/mer? Om det är sant faller rådet att byta arbetsgivare pga tjänstepension.

Om du kommer ha löner på den här nivån framgent tänker jag att du sannolikt kommer samla på dig så mycket pension att du kommer betala statlig skatt på din pension, utan löneväxling. Jag antar att det är just den här “skatteplaneringen” som är främsta skälet till att löneväxla. Å andra sidan, tidiga avsättningar till pension kommer med ränta på ränta-effekten få gått om tid på sig att växa utan ytterligare stora insättningar. Dessutom vet vi inget om skattesystemet då det är dags för pensionering för dig då det är så långt bort. Summa summarum pengarna gör nog större nytta på annat håll än att binda dem i pensionssparande. Det går ju också spara (till pensionen) i en vanlig ISK. Det ger ju dig större flexibilitet (t.ex. att gå i pension tidigare än pensionssystemet stipulerar).

Olika kollektivavtal ger olika startåldrar. Vissa från 25, vissa tidigare.

Det där har ändrats. Sedan kan det finnas avtal med gamla lösningar kvar på vissa håll.

Du får 6% direkt på varje krona, det är en av de klara fördelarna. Men den stora fördelen är ju att man slipper (ja, som systemet ser ut idag) betala ca 55% i skatt nu på sin lön, och får istället betala ca 32% vid pension - Det blir en stor skillnad i längden om man planerar och slipper den statliga skatten.

Om man verkligen behöver pengarna nu, nej då ska man kanske inte löneväxla.

Är man orolig för att låsa sina pengar till 55 för att pappa staten kommer ändra reglerna så att man inte få denna fördel med skatten i slutändan, ja då kanske man inte ska löneväxla.

Men har man råd, och vill gå i tidig pension. Ja då är det svårargumenterat emot för mig att växla ett belopp av sin högtaxerade lön.

1 gillning

Om du har återbetalningsskydd, så delas din pension inte ut som arvsvinter. Den betalas ut till dina arvingar. Om du inte är gift, kanske du har barn. Om du har inte har barn, så syskon och familj.

Om du vill ha mest hävarm för din pension, så är det egentligen nu det är perfekt att löneväxla. Eftersom du har så många år till pension. Men samtidigt, är det många år till pension, där man vill njuta av det unga livet också.

Så mitt råd är att se över din ekonomi idag. Så du har utrymme att leva det liv du önskar. Om du har pengar över, så löneväxla med det som blir över. Det handlar om god planering och riskbedömning.

Det förutsätter ju dels att systemet inte ändras på 30-40 år, samt att man inte kommer över brytpunkten för statlig skatt i pensionen…

1 gillning

Ja… som jag skrev, som systemet ser ut idag.

Mycket kan förändras kommande år. Just nu ser det ut såhär.

1 gillning

Jag har motsvarande ekonomiska situation och är drygt 30. Dock har jag pension i enlighet med kollektivavtal.

Jag har valt att inte löneväxla då uppsidan inte är tillräckligt stor. Jag kommer med största sannolikhet få statlig skatt även som pensionär. För mig innebär det att det då inte är värt att låsa in mina pengar under så många år och dessutom lägga en del av besluten kring uttag och investeringsform i någon annans händer.

Frågor som är relevanta är: hur stort är ditt nuvarande pensionskapital? Är det troligt att du kommer ligga på samma lönenivå resten av livet? Planerar du att gå i pension tidigt?

I ditt fall hade jag övervägt att löneväxla upp till pension enligt kollektivavtal. Men inte mer än det.

Några tankar:

- Du har ett bra privat sparande vilket talar för att du har “råd att avstå” pengar här och nu för att få mer i framtiden.

- Du har låg tjänstepension jämfört med de stora pensionsavtalen vilket talar för att det vore bra att spara privat (oavsett om det är på ISK eller löneväxling).

- Om du idag kan spara 15 tusen netto så finns det utrymme att löneväxla utan att det drabbar dig netto (eftersom det bara minskar ditt privata sparande, inte konsumtionen).

- Det finns idag inga planer på att höja lägsta uttagsålder (55 år), men jag förstår din oro att åldern kan komma att höjas och jag instämmer i att det lär nog bli så . Frågan är bara hur mkt. Det kommer sannolikt som högst bli samma gräns som för den allmänna pensionen, dvs tre år före riktålder.

- Skatten på en pensionsförsäkring är lägre än skatten på ISK, vilket ger fördel löneväxling. Det som kan vara negativt är årliga fasta och rörliga kostnader som du kan ha i pensionsförsäkringen du växlar till. Kolla gärna det och se vilket utbud du har så att det finns fonder som passar dig att välja mellan.

- Återbetalningsskyddet gör att din sambo kan få pengarna. Är det så att du inte har sambo eller familj när du dör så har du helt rätt i att pengarna går till övriga försäkringstagare vilket är trist. Här är det mer för dig att fundera över hur du tror att det ser ut i framtiden… kommer du att ha barn? eller en respektive? Om du är osäker på det så är det skäl till att inte löneväxla alt löneväxla ett lägre belopp

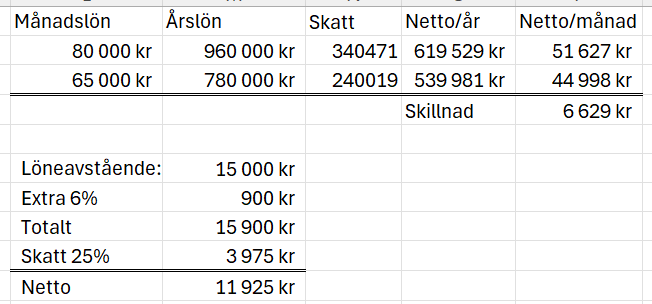

- Om du sparar 15 tusen netto idag så skulle en bruttolöneväxling på 15 tusen innebär att du fortfarande kan spara ca 8 tusen privat utan en försämring netto. Löneväxlingen på 15 tusen skulle kosta dig ca 6,6 tusen netto och skulle ge dig ca 11-12 tusen ut i handen när du är pensionär (en grov uppskattning, exakt belopp beror på hur mkt du tar ut i total pension och hur gammal du är).

Personligen hade jag löneväxlat i alla fall under några år. Det ger en bra kompensation för den låga tjänstepensionsinbetalningen och möjlighet att gå i tidigare pension om man skulle vilja. Sen vilket belopp som är lämpligt är mer en smaksak.

6 gillningar

Fast arbetsmarknaden är absolut inte en perfekt marknad. Det vet alla som bett om 5000 extra i lön och fått nej, men sekunden senare fått ok på en bil med högre förmånsvärde. Det finns ju en bias för vad löner “ska vara” och sedan styrs ofta tjp av t ex kollektivavtal.

En anställd skapar ju, om det inte är en felanställning, ett värde som är betydligt högre än kostnaden för den anställde. Annars finns ju ingen anledning att anställa. Hur stort gapet mellan kostnad och värde är blir ju därmed högst variabelt baserat på olika faktorer. Inkl hur hög tjp man har.

1 gillning

Och glöm inte heller att beskattningen i alla fall nu är ca 0,4% per år på pensionspengar och häraden 1% på ISK… På 40 år blir det +27% mer pengar med ränta på ränta.

Och därpå dom 6% som du påpekade. Dvs det diffar då +35%. Inte så dåligt. Du kan löneväxla rejält en period och dra ner när du köper hus etc en längre period.

3 gillningar

Kan du utveckla detta? Även om marginalskatten skulle vara exakt densamma tjänar du stort på att kapitalskatten i pensionssparande bara är cirka en tredjedel av en ISK eller kapitalförsäkring. Dessutom brukar arbetsgivaren betala in en extra slant när man löneväxlar.

Självklart blir utfallet ännu bättre om marginalbeskattningen är lägre under uttagsfasen, till exempel för att man flyttat utomlands, men det är inte en förutsättning för att löneväxling ska vara lönsamt.

Absolut, jag håller med, men då blir det en annan fråga som handlar mer om förhandlingsstrategi än lönehöjningen. Detta är inte äpplen med äpplen

Ska jag ut del av min ersättning i tjänstepension

Vs

Ska jag kräva tjänstepension med bibehållen lön och således få en större total ersättning