Ska du minska exponeringen mot tech och USA i portföljen? Forskningen säger nej. Här är en sammanfattning av en ny studie som ställde sig frågan - ska man minska aktieexponeringen när koncentrationen i indexet ökar (och vice versa?)

Några av huvudpunkterna från studien " The Fallacy of Concentration" av Kritzman och Turkington (2025):

1. Att försöka motverka koncentration ger sämre resultat

Forskarna testade en dynamisk handelsstrategi som automatiskt minskade aktieexponeringen när marknaden blev mer koncentrerad och ökade den när koncentrationen minskade. Strategin jämfördes med en enkel köp-och-behåll-portfölj med samma genomsnittliga aktieandel (67,8 procent).

Resultatet var slående: den dynamiska strategin gav 4,7 procent genomsnittlig överavkastning och 12,1 procent volatilitet, jämfört med 5,6 procent avkastning och 10,7 procent volatilitet för köp-och-behåll. Sharpekvoten var 0,39 mot 0,52. Den statiska strategin genererade mer än dubbelt så mycket förmögenhet under perioden 1926–2025. Att agera på koncentrationsoro kostade alltså pengar på alla sätt som går att mäta.

2. Storbolag är tryggare, inte farligare

När forskarna delade in S&P 500 i fem lika stora grupper efter bolagsstorlek (med lika vikt inom varje grupp) framträdde ett tydligt mönster: de största bolagen hade lägst volatilitet på 19,2 procent jämfört med 28,8 procent för de minsta. De hade också lägre kurtosis (färre extrema rörelser) och gynnsammare skevhet.

Samma mönster bekräftades i Ken French-data tillbaka till 1926. I ett särskilt illustrativt test delade forskarna marknaden i grupper med samma totala börsvärde – de tre största bolagen jämfördes med 230 av de minsta. Trots den enorma skillnaden i antal aktier var riskegenskaperna i stort sett desamma. Stora bolag bär helt enkelt sin egen diversifiering.

3. Tre fundamentala förklaringar till varför koncentration inte ökar risk

Forskarna lyfter tre samverkande förklaringar.

-

Först: storbolag är naturligt diversifierade med verksamhet i många länder, breda produktportföljer, flera leveranskedjor, starkare finansiell ställning och mer erfaren ledning. De är ekonomiskt diversifierade även om de ser ut som en enda enhet i indexet.

-

Sedan: koncentration följer en potenslag – tillväxt är självförstärkande och leder naturligt till att framgångsrika bolag blir större. Samma dynamik syns i befolkningsstorlek och inkomstfördelning.

-

Slutligen: effektiva marknader prissätter redan all tillgänglig information, och enligt CAPM bör investerare hålla marknadsportföljen oavsett viktfördelning. Forskarna sammanfattar med en kärnfull insikt: ett bolag är en juridisk enhet men inte en ekonomisk enhet – bolagskoncentration är inte samma sak som ekonomisk koncentration.

Några bilder

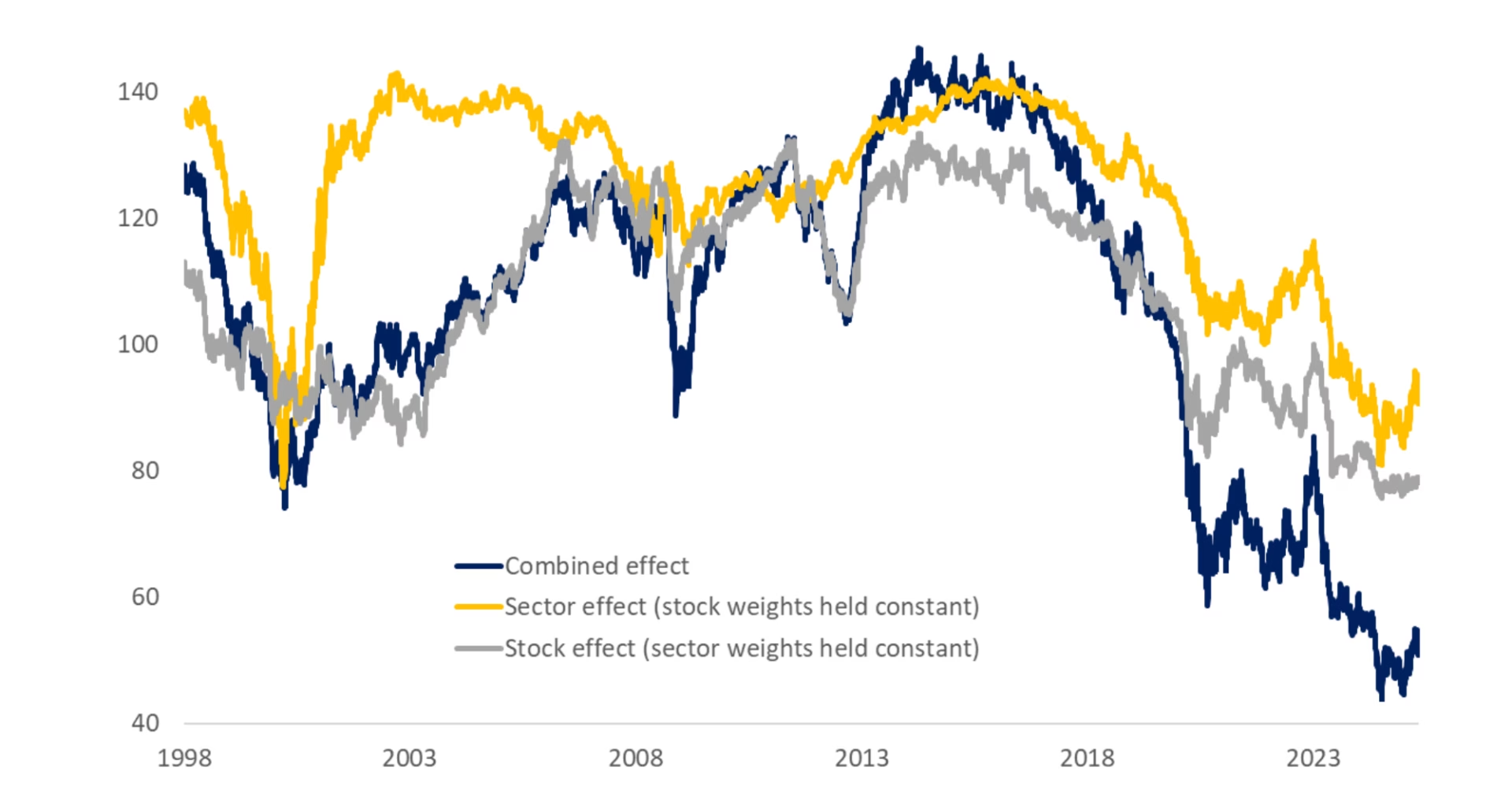

Hur S&P 500:s ”effektiva antal aktier” har förändrats sedan 1998. Den kraftiga nedgången från och med 2020 speglar den växande dominansen från ett litet antal mycket stora teknikrelaterade bolag.

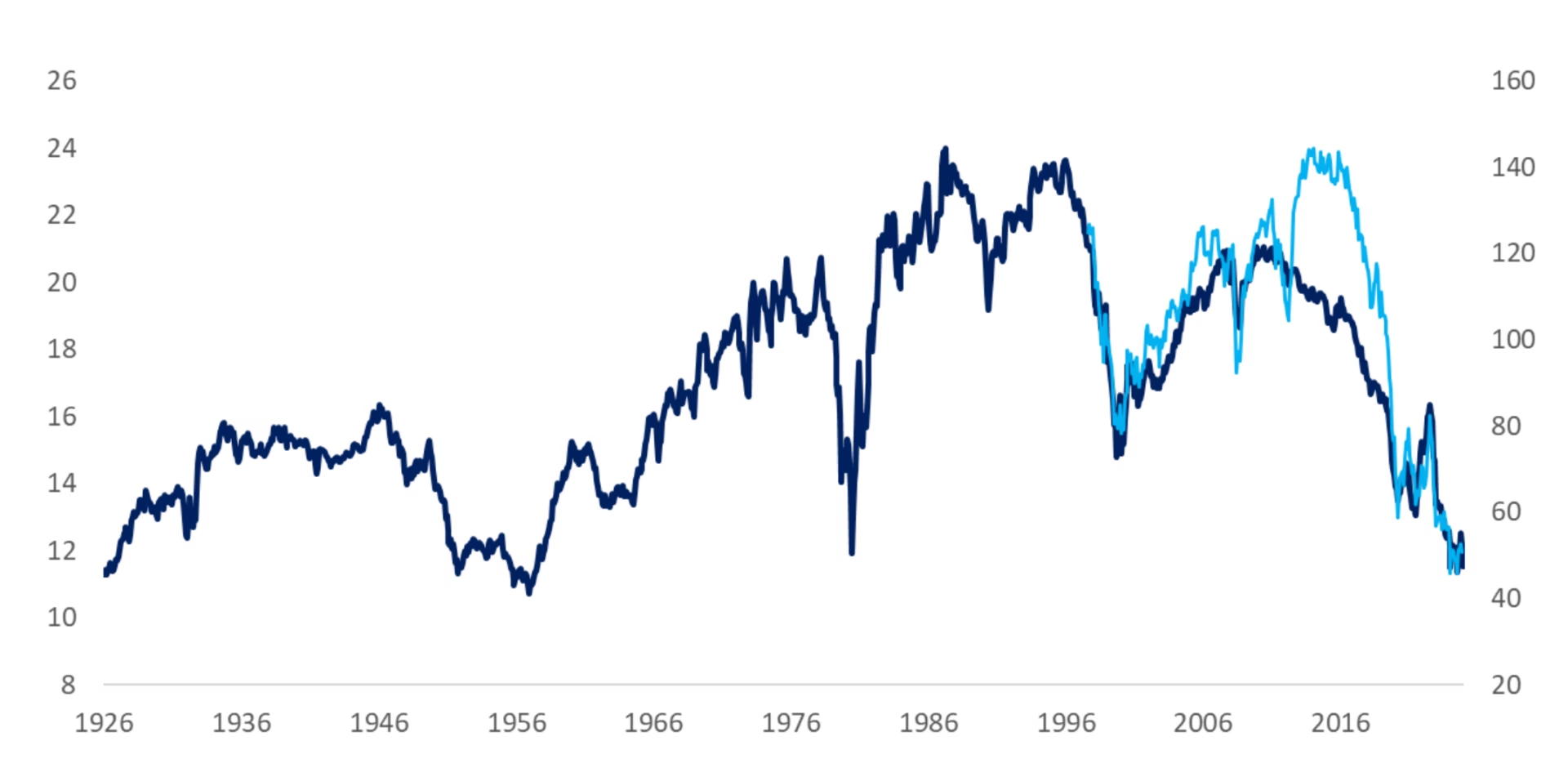

Men när de tittade på detta nyckeltal över 100 år bakåt, såg de att det inte stack ut. Tvärtom var det ganska nära historiska värden.

Dagens nivåer är höga, men i ett historiskt perspektiv sticker det inte ut.

Källa:

Källa: Kritzman, M. och Turkington, D. (2025) The Fallacy of Concentration . Cambridge, MA: Windham Capital Management och State Street Associates.