Det finns inga aktiva förvaltare som konsekvent och förutsägbart över tid lyckas slå sina jämförelseindex efter kostnad.

Vissa gör det under kortare perioder men det är typ på slantsinglingsnivå eller sämre eftersom det inte går att urskilja från slumpen vilka som kommer att göra det och hur länge.

Om någon part kan erbjuda sina kunder en sådan produkt så är det toppen men än så länge lyser de med sin frånvaro.

Om inte ens proffs klarar av att konsekvent slå index (som egentligen sätts av alla proffs kollektiva värdering) så är väl sannolikheten att jag och andra småsparare ska göra det ännu mindre.

Allra helst med de feta avgifter som tas ut för det i bästa fall mediokra resultatet.

Ang. ångest så väljer jag alltid lägst pris för alla varor och tjänster om det inte finns något som talar för att den dyrare varianten är bättre.

Onödigt att betala mer än nödvändigt kan jag tycka.

Har du slagit Index eller dina relevanta jämförelseindex?

Varje enskilt år eller bara sett över hela sjuårsperioden?

Riskjusterat eller bara i absoluta termer?

Om det senare kan man ju evt. få högre förväntad avkastning till lägre förväntad risk genom att t.ex applicera hävstång på jämförelseindexen.

Svåra frågor att svara på när man gör avsteg från index men utan att kunna besvara frågorna går det inte riktigt att veta om man över- eller underpresterar.

Jag brukar jämföra mot Avanza Global och OMXPIGI, då det är dom alternativen jag tänkt att investera i annars.

Sist jag kollade hade jag slagit båda dessa varje år, men något år bara en av dem

CAGR de senaste 6 åren cirka 17 % och, är nu inne på sjunde året.

I detta ingår att jag haft en del av portföljen i indexfonder och räntefonder. Hade jag kunnat isolera aktiestrategin så hade CAGR varit avsevärt högre än 17 %.

Jag har screenat fram globala världsledare efter några på förhand uppställda kriterier kring megatrender, nyemissioner etc och mest varit passiv ägare. Gör kanske 1-2 affärer per år.

Jag är inte så bekymrad över att slå index varje år eller under decennier. Har man slagit index några år så blir ränta-på-ränta-effekten tillräcklig brutal som den är

Som några redan har påpekat så är bästa sättet att få högre absolut avkastning än index att köra med hävstång på index, på så sätt sänker man riskjusterad avkastning så lite som möjligt. Och som du säger, har du överavkastat kraftigt i ett par år så har du ett stort, kanske ointaglig, försprång gentemot index.

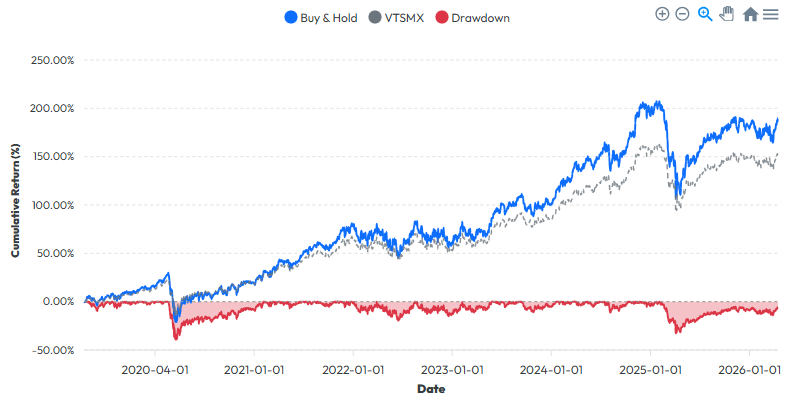

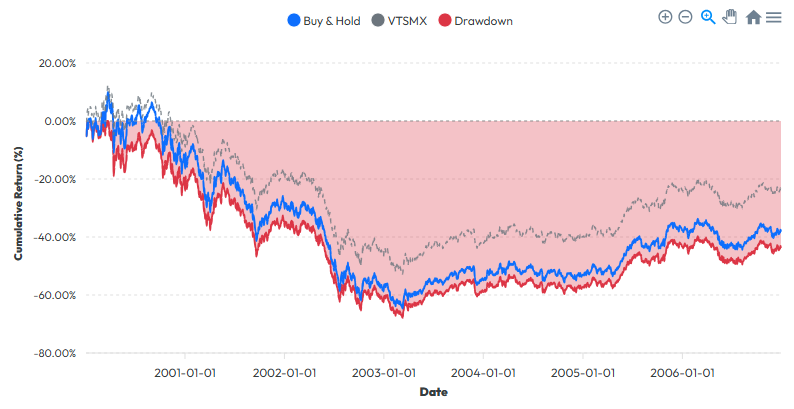

(I exemplen så har jag kört med Vanguard Total Stock Market Index (VTSMX) för att det finns lång historik hos Yahoo)

Om vi säger att din strategi motsvarar en hävstång på 1.25x (blå), och vi tittar på senaste 7 åren:

så har du mycket riktigt tjänat på att ta högre risk (grå är utan hävstång). Hade du däremot börjat ta mer risk någon gång under åren 2000-2003, och vi tittar 7 år framåt, så hade det varit tvärtom:

Om man enbart har ökat sin exponering genom belåning och därefter påstår sig ha hittat ett sätt att “slå index” blir det lite missvisande i mina öron. Det är lite som att hävda att man har slagit utvecklingen på bostadsmarknaden genom att vara belånad på sitt hus.

Själv har jag haft runt 50 % indexfonder som dragit ned avkastningen från aktiestrategin till CAGR till ca 17 %.

Du postar alltid väldigt kunniga och inspirerande inlägg. Har med inspiration av dem för inte så länge sedan gett mig in på belåning av indexfonderna, om ca 1,1 hävstång, i syfta att öka avkastningen ytterligare !

Om man slumpmässigt väljer bolag är det osannolikt att de över tid slår index. Men du hade ju inte valt dem slumpmässigt, utan utifrån en screeningstrategi. Så frågan är snarare hur stor sannolikheten är att slumpmässigt välja en screeningstrategi som kommer slå index över de närmaste X åren.

Jag har en kompis med liknande historik som du, i alla fall fram till för ett par år sedan. Han filade fram en strategi med olika regler kring nyckeltal mm. Strategin ledde honom till att ha en stor andel gaming- och bettingbolag i portföljen. Hela den branschen gick som tåget under andra halvan av 10-talet eller så, och likaså kompisens portfölj.

Ett annat exempel är att momentumstrategier kan slå index konsekvent över flera år för att sedan tappa allt när det blir björnmarknad. Motsatt för strategier som fokuserar på reellt värde (pengar i kassan, lågt P/S osv.)

Finns det någon metod för att hitta sitt relevanta jämförelseindex? Det känns ju på många sätt lite godtyckligt vad man väljer om man inte har fokus på enbart en marknad.

Stämmer bra på mig iaf. När jag kollade CAGR sedan jag blev myndig har jag verkligen underpresterat index.

Mycket för att jag fegade länge efter 2008-krisen och kände att samma sak kunde hända närsomhelst. Tillslut räknade jag ut hur dyrt det är att fega och lever med den erfarenheten än.

Huset har inte följt börsen heller, men det kan ju vara en fördel; Rasar börsen står förhoppningavis huset kvar. Just nu är det iaf mycket dyrt sett till alternativkostnaden.

Skulle tro det är mycket lägre. Aktiers avkastning relativt index är väldigt snefördelad och inte jämt fördelad runt index. Om jag inte minns fel är det över 90% av aktierna som underavkastar index och 10% som överavkastar.

Så en slumpmässig grupp av dessa torde ha rätt dåliga chanser att slå index. Före avgifter.

Om så är fallet, kan man ha högre än 50 procents chans att slå index om man köper index men exkluderar några slumpmässigt valda aktier?

Brøgger et al visar att historiskt har medianavkastningen för en portfölj bestående av slumpmässigt utvalda aktier varit samma som indexavkastningen. För väldigt få aktier är avkastningen till och med något högre än index (gissningsvis eftersom man överviktar småbolag). Med betydligt högre volatilitet och högre spridning på slutresultatet.

Så vitt jag vet, ja. Tror det var uppe i en tråd för nåt år sen där någon hittat en vetenskaplig artikel med den slutsatsen. Kommer inte ihåg exakt.

Men även om sannolikheten att överträffa index blir högre än 50% så blir inte väntevärdet bättre av att köpa index förutom något slumpmässigt bolag. Dessutom får man en klart sämre nedre del av utfallsrymden (finns risk att man av slump väljer bort en av de där bolagen som överträffar index ordentligt.