Ja, om nio av tio aktier underpresterar så är det så klart så att sannolikheten att man förbättrar sin portfölj genom att slumpmässigt plocka bort en aktie är 9/10.

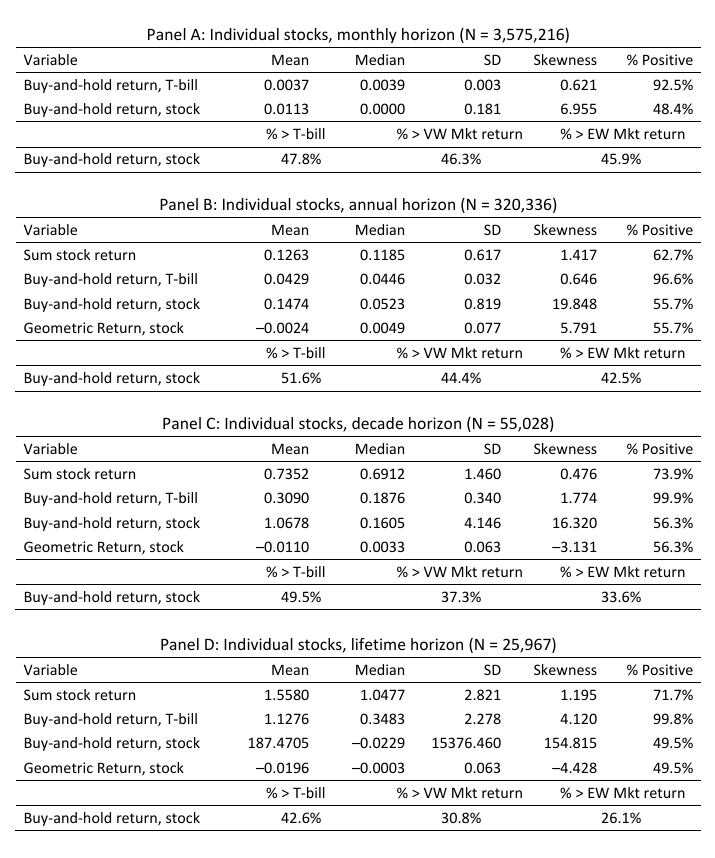

Tabellen visar väl att det endast är 30,8% som överpresterar index över lång tid (”avkastning större än index”)? 71,7% har positiv avlastning överhuvudtaget, så runt 40% av aktierna hamnar någonstans mellan 0 och index. Dock osäker på om aktiers ”livstid” verkligen är det mest relevanta tidshorisonten.

Det jag menade. Skrev fel. De andra tidshorisonterna finns ju där också om du vill titta på kortare.

1 gillning

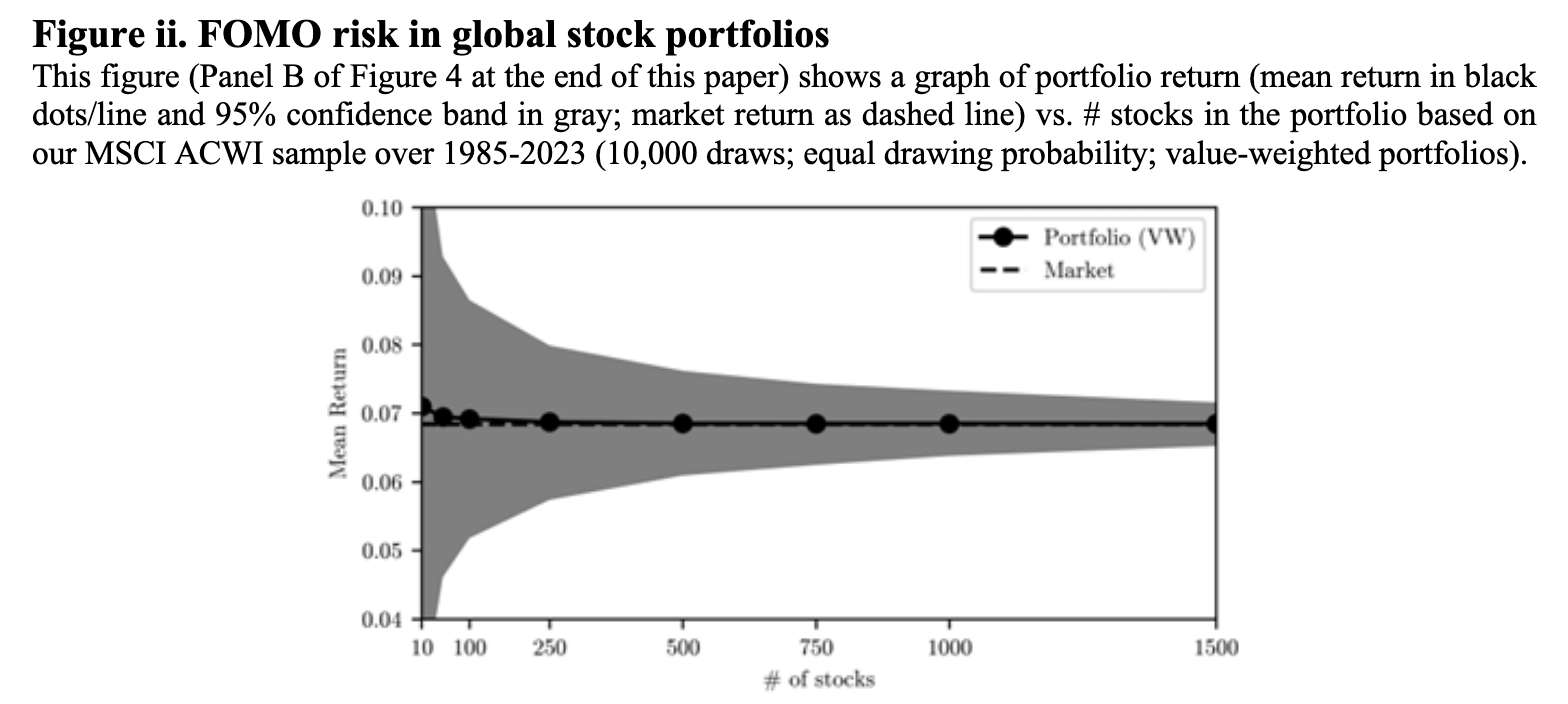

Här, till exempel:

Notera att den svarta linjen ligger på samma nivå som marknaden (streckad linje) oavsett antal innehav, förutom att den är något högre vid små portföljer.

Dock viktas ju varje portfölj fortfarande marknadsviktad här. Men de gör samma sak i andra testportföljer där de viktar efter ESG-betyg, och får samma effekt (men med något större spridning).

“Mean” där betyder väl väntevärde och inte median…

2 gillningar

Det har du ju rätt i! Fel av mig.

Jag vet hur många gånger jag och mina kursare förvirrade bort oss mellan “mean” och “mean” när vi läste matstat. Fruktansvärt förvirrande när samma text innehåller båda betydelserna beroende på kontext.

2 gillningar