Lån är underskattat.

Har själv bolån och CSN-lån. Sen görs naturligtvis all konsumtion på kreditkort el. Klarna.

Lån är underskattat.

Har själv bolån och CSN-lån. Sen görs naturligtvis all konsumtion på kreditkort el. Klarna.

Så resonerar jag med. Och framförallt bolån skulle jag vara rädd för, tvärs emot vad alla andra gör.

Ett boende är det viktigaste man har. Den dagen jag inte längre kan betala min bostad är det kris på riktigt. Och även om jag skulle ha råd just nu med ett bolån så kommer jag garanterat inte längre ha råd den dagen jag går i pension. Det vet jag redan idag. Och jag har verkligen ingen lust att flytta.

Men jag äger mitt hus och jag betraktar det som min trygga pensionsförsäkring. Vad som än händer, inflation, arbetslöshet, räntechock, och senare i livet fattigpensionär. Jag vet att jag alltid har min lilla kåk där jag bor gratis så långe jag lever. Det är ingen miljonvilla, ingen lyxkåk, inget speciellt. Men det är mitt, och det känns bra.

Vilket abonnemang och kostnad är mobilen låst till? Och vilken mobil handlar det om?

Anledningen till att jag undrar är att jag sällan sett riktiga rabatter på mobiler med avbetalning. De påstår ett visst pris men ofta hittar man motsvarande pris kontant om man googlar. Sedan blir man låst till ett visst abonnemang under 2 eller 3 år. Jag vill kunna ha välja billigaste abonnemangen jag kan hitta som bara täcker upp till mina faktiska behov. Dessa kan man inte ha med mobil på avbetalning. Jag säger inte att mobil på avbetalning är en dålig deal per se. Men för mig blir det dyrare.

Jag förstår dig helt även om jag inte tänker lika när det gäller bolån. Jag fattar att det känns tryggt och skönt att huset är skuldfritt och bara ditt. Emotionellt är jag med dig 100 procent. Men för att komma dit måste du först ha sparat ihop för att betala av alla lån (om du haft några). Jag tänker att man likväl kan investera motsvarande belopp på indexfonder och behålla en del bolån. Inflation kommer ju urholka en del av bolånets värde och man kan eventuellt få större avkastning på motsvarande belopp. Självklart ingen garanti att det blir som jag tänkt men det är väl så det är med livet. I värsta fall om allt skiter sig får man självklart tänka om och agera därefter. Kanske har jag bara högre risktolerans? Men jag tänker mig att många här på RT investerar i fler tillgångar än bara boendet och då borde marginaler finnas för att täcka upp eller lösa bolån om det behövs? Hur tänker du om det resonemanget?

Jag har ett studielån och ett litet bolån. Jag vill inte låna till annat och använder inte kreditkort. Jag kan inte minnas att jag haft något annat lån heller.

Känns som vi tänker på samma sätt. ![]() För mig är inte boendet något jag spekulerar i utan det är en trygghet. Tak över huvudet, mat på bordet, kläder på kroppen, goda relationer med vänner och familj är det viktigaste, övriga materiella ting är för mig sekundärt. Extra tid och “lyx” betalar jag med avkastning på det sparade kapitalet. Försöker få pengarna att jobba för mig och inte jag för dem…

För mig är inte boendet något jag spekulerar i utan det är en trygghet. Tak över huvudet, mat på bordet, kläder på kroppen, goda relationer med vänner och familj är det viktigaste, övriga materiella ting är för mig sekundärt. Extra tid och “lyx” betalar jag med avkastning på det sparade kapitalet. Försöker få pengarna att jobba för mig och inte jag för dem…

Lån är superpositivt om det är rätt lån till rätt kostnad och om man har rätt förutsättningar i övrigt.

Har man inte ekonomi för det eller inte kan se skillnad på ett lån med bra resp. dåliga villkor förstår jag att tumregeln blir att inga lån ska tas, vilket i så fall är ganska sunt.

Varför:

Positivt räntenetto. Ta lån och stoppa in pengarna i något som avkastar mer. Jag skulle kunna betala av alla mina lån när som helst så den logiken gäller för samtliga lån.

Varför göra det när man i princip får betalt för att låna?

Om någon tar 10kr från min högerficka men det möjliggör att någon annan stoppar 20kr i min vänsterficka så är jag nöjd.

Vilka:

CSN - för att det är ett otroligt billigt lån och det går att få högre ränta/avkastning på annat håll än att betala av det.

Bolån - samma som med CSN men något dyrare.

Värdepapperskredit - samma här, riskfritt/gratis räntenetto om man stoppar pengarna på sparkonto där räntan är högre än på lånet.

Alt. sätt en hanterbar och konsekvent hävstång för att få högre avkastning på lång sikt.

Kreditkort - gratis lån om man betalar av det månadsvis, under tiden får man ränta på pengarna man sluppit spendera. Plus cashback, försäkringar m.m.

Det senare. Lån hjälper min förmögenhet att växa sig större över tid än den annars hade varit.

Jag förstår hur du tänker, men jag har inga andra tillgångar av värde. Huset är köpt 1993 och kostade 275k vid den tiden. Det gick alltså att köpa utan lån. Som sagt, det är ingen lyxkåk utan ett gammalt torp på landet. Idag 30 år senare är det kanske lite mer värt, men inte sådär vansinnigt mycket mer. Det är lite svårt att veta eftersom bostadspriserna härute på vischan verkar vara helt slumpartade. En del får flera miljoner för sin kåk, en del nästan ingenting. Jag köpte i höstas grannhuset som stod tomt, och betalade hiskeliga 100-tusen för det. ![]()

För mig är det ingen investering på det viset utan ett sätt att ha en bostad som jag har råd med.

Jag förstår, jag var mest nyfiken på att höra ditt tänk. Blir hiskligt ibland när man inte vet under vilka förutsättningar andra tar beslut på. Jag är med dig 100 procent.

Jag har bolån, värdepapperskredit, och kreditkort som betalas av månadsvis. Kan betala av rubbet och vara skuldfri. Men jag ser lånen som verktyg att använda i ekonomiverkstan.

Så gör jag varje gång. Kollar vad mobilen kostar kontant i butik typ Netonnet. Varje gång har det blivit billigare att köpa av Halebop. Avbetalning på ett el två år kostar inget extra. Jag byter ändå efter 2-3år och ett abonnemang vill jag gärna ha under tiden.

Senast häromdagen tog jag en ny mobil, den gamla är precis 2år. Ny mobil blev några tusenlappar billigare mot kontantköp, rabatt på abonnemanget plus att det även ingick en surfplatta.

En bra mobiltelefon är något jag prioriterar då jag använder den mycket.

Vad är det du inte förstår eller tycker är konstigt ?

Äh, jag tyckte nog bara att det var lite roligt med dom två meningarna ihop, inget allvarligare än så ![]()

Ett alternativ är att betala med kreditkort. Då kan man kräva tillbaka pengarna från kreditkortsbolaget om t ex det man beställt inte dyker upp. Med kreditkort betalar man ju till kreditgivaren och inte till säljaren.

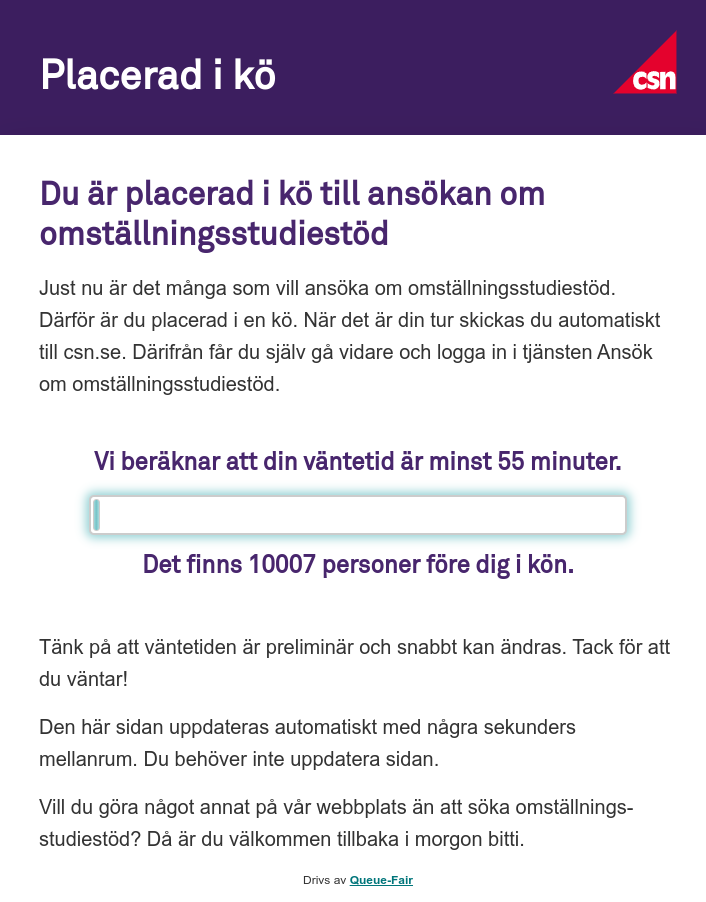

Med anledning av denna tråd, så gick jag in på CSN:s hemsida för att kolla mitt återstående lån från CSN, men det som möter mig är en “Placerad i kö” utan att jag gjort något som helst val.

Jag har testat tre olika webbläsare. Jag har aldrig någonsin haft något att göra med omställningsstöd.

Ganska märkligt att man är placerad i kö på påskdagen och att antalet som är före mig i kön initialt är samma antal med varje webbläsare (vid lika olika tidpunkter). ![]()