Följt rika tillsammans typ i +10 år men aldrig engagerat mig och skrivit något så kul att äntligen få bidra.

Jag har sedan länge tyckt att det är lite intressant att ingen har “löst” produkten budget på ett bra sätt. När jag frågar runt vänner och bekanta så är det ingen som har någon budget. Folk kan ha en ide om en budget i huvudet men det sträcker sig oftast inte längre än så. I bästa fall är det ett excelark som sällan blir uppdaterat.

Därtill tycker jag det var otroligt att tink inte kunde monetiza sin budgetapp och därför la ner den och satsade på open banking istället.

Enligt mig så har problemet varit att det har varit för svårt att kategorisera och analysera transaktioner vilket skapat för mycket friktion.

Det här ser jag något som man nu borde kunna få till mycket bättre mha ai. Som mig själv till exempel som är gift och har typ gemensam ekonomi men ändå inte. Man har dvs egna fasta kostnader och gemensamma fasta kostnader och rörliga på samma sätt. Det förs över pengar kors och tvärs varje månad.

Jag tror att om man ger AI den kontexten så kan den analysera och förstå ens ekonomi mycket bättre och skapa en bättre upplevelse.

Men här kommer min verkliga ide till lösning på budgetproblemet. Jag är egentligen inte så intresserad av vad jag har gjort och vad pengarna har gått till. Vad jag är intresserad är framtiden. Vad kommer nästa månads inplanerade saker att kosta?

Tanken är därför att koppla ihop min kalender med min transaktionshistorik och mha AI få en forecast på vad kommande månad kommer att kosta. Om AI har fått historiks kalender och transaktionsdata så borde den kunna ge ett ganska bra estimat tycker jag. Tex om jag har varit ute och druckit bärs med kompisar 20 ggr senaste 3 åren så borde jag kunna få ett bra estimat på vad det kostar. Eller en helg i vemdalen osv.

Min lösning på budgetapp blir därför att man helt enkelt lägger in det man vill göra i sin kalender som vanligt och sedan säger AI till när det gått upp till gränsen för mitt spenderartak per månad.

Därtill så hade jag velat ha en “wealth management” guide i appen som utifrån rikedomstrappan berättar vad jag ska fokusera på för att ta mig till nästa nivå.

Har börjar bygga lite på det här i lovable men ett problem som jag ser är monetization. Jag kommer själv tycka det är supernice att ha det är men frågan är om andra tycker likadant och hade varit beredda för att betala en liten subscription. Vad tror ni?

Hej @Lukas_Hasselmark, trevligt att du tar och skriver för första gången!

Instämmer, tycker också det är intressant att ingen lyckats.

RikaTillsammans konstant dåliga samvete är Spirecta:

Där finns kategorisering med Tink men man kommer inte ifrån att det behövs manuell påläggning till viss del.

Du har gratisappar som Zlantar där allting kategoriseras direkt men inte korrekt. Där behöver du i efterhand fixa till det:

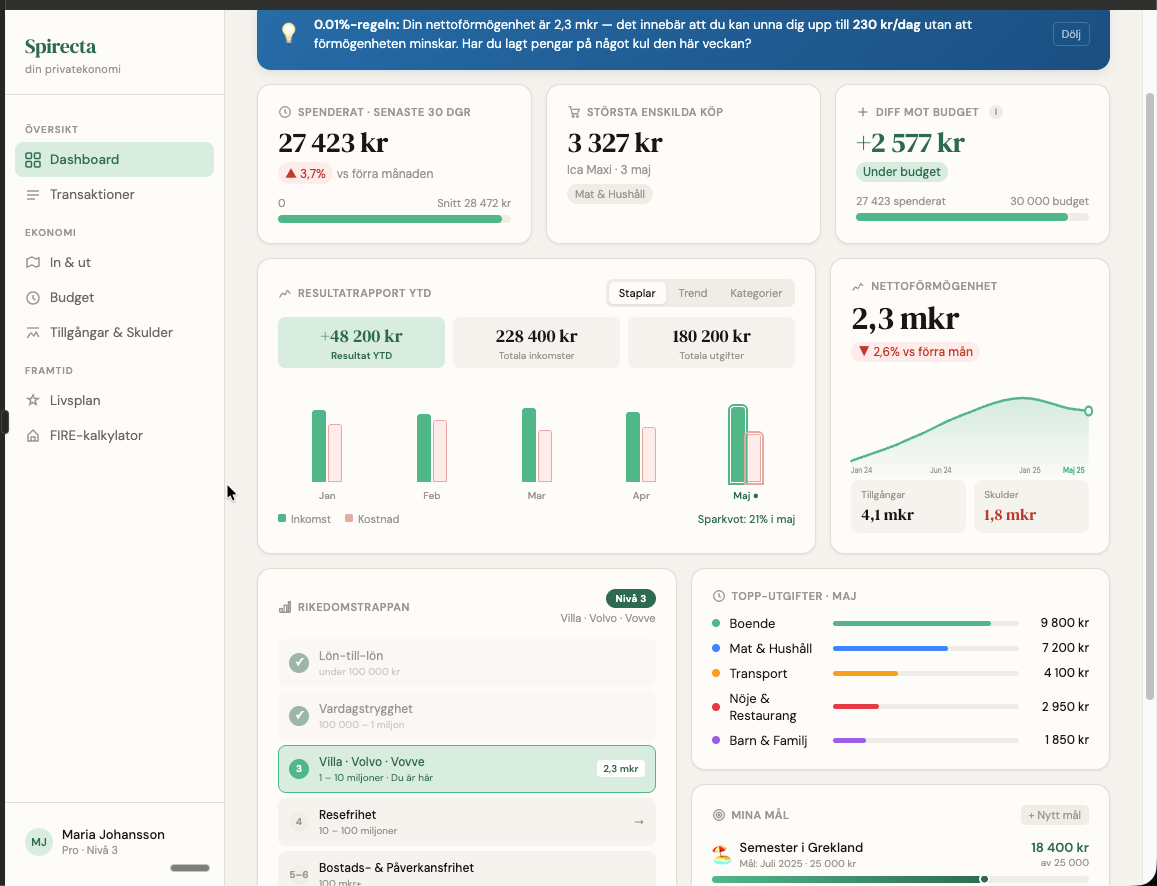

End game för Spirecta hade varit RT + AI + praktisk guide. Jobbar på hur en dashboard för Spirecta skulle kunna säga ut via Claude just nu som exempel där jag försöker väva in trappan:

Ja i en budgetfunktion borde du få med det rätt bra tänker jag.

Jag vet att Alwy försökte ta an där Tink slutade men nu har bolaget lagt ner den satsningen och fokuserar bara på att sälja ett gränssnitt till finansiella rådgivare.

YNAB är ju en stor aktör som gör mycket bra med fokus på främst budgetering:

Tycker det låter som en kul grej att göra en gång, men jag förstår inte vad en susbcription skulle erbjuda om det enda den gör är dra slutsatser av tidigare beteende, det behöver du ju inte upprepa varje månad.

YNAB använder nog inte AI ännu men är en sorts system för att förutsäga framtida utlägg och sortera i kategorier. Du skulle i så fall kunna göra en sån variant som också kan använda AI, men detta system finns redan hos flera olika leverantörer.

Sen undrar jag hur bra AI skulle kunna kategorisera tidigare utgifter, 1200 kronor till Västtrafik varje månad kommer den kunna tyda men de där 762 kronorna till Berggrens AB, hur ska den akkurat kunna veta om det var en barrunda på Kings eller ett inköp av en vattenslang på en butik? Det blir ju en del handpåläggning.

Coolt! Det där ser ju grymt ut. Tror det hade gjort så otroligt stor nytta för folk att få koll på var de är i sin rikedomstrappa så att de kan anpassa sitt sätt att leva efter sina situation. Har inte trillat över Spirecta men ska testa!

Testade att ladda ner YNAB för att tag sedan men har för mig att jag fick en paywall innan jag ens fått se något alls av produkten. Men de är ju som du säger en stor aktör så det finns ju helt klart en marknad för budgetar.

Otroligt kul, det är väldigt likgt de banorna jag tänkt, “RT + AI + praktisk guide” som man hade velat få in i en app. Kanske inte behöver vara endgame för Spirecta utan kanske en revamp precis som du håller på med. Jag ser att det finns en “Framtids” sektion i menyn där. Det hade ju varit så smooth att integrera med sin bank så att den automatiskt får koll på ens situation och kan ge prognoser. Men finns Spirecta som mobil app? Det känns som att det är där man måste vara för att nå den breda massa. Nu finns det både:

och

Där man kan vibecoda appar till app store och google play. Har inte testat de ännu utan tänkte börja göra ett koncept i lovable för att de gör det så enkelt att sätta upp backend och integrera chatGPT.

Jag har aldrig förstått meningen med en budget, möjligen som en engångshändelse för att se vad det kostar att bo och liknande.

Vad har de dom använder en budget för nytta av budgeten?

Jag antar att värdet skulle vara är att få analysen av ens inplanerade kalenderhändelser och vad dessa kommer att kosta.

”Sen undrar jag hur bra AI skulle kunna kategorisera tidigare utgifter, 1200 kronor till Västtrafik varje månad kommer den kunna tyda men de där 762 kronorna till Berggrens AB, hur ska den akkurat kunna veta om det var en barrunda på Kings eller ett inköp av en vattenslang på en butik? Det blir ju en del handpåläggning.”

Yes håller helt med och det är här jag tänker att om man ger AIn tillgång till sin kalender där det också står “Bärs med vännerna” så kommer den förstå att Berggrens AB hörde till den händelsen. Men det finns såklart risk för att det blir fel ändå. Frågan är om det kan bli tillräckligt lite fel för att det ska vara försumbart så att användarupplevelsen fortfarande blir bra nog att betala för.

Jag tänker främst att en budget är till för att inte spendera för mycket. Så att när man nått “taket” i en budgetkategori så är det stopp där. Själv så lider jag av det tyyyp varje månad att vi går över budget. Och med det sagt så har vi ett mål på att inte spendera mer än 15k varje månad men det går i princip aldrig. Och problemet vi har är att vi kan alltid kolla tillbaka och se vad vi spenderar på men sen kommer nästa månad och det börjar bokas in roliga saker och man tappar bort känslan för hur mycket man kan boka in baserat på förra månaden.

Om jag får vara lite jobbig nu så är det ett mönster ifall man överraskas varje månad Antingen 1) justera målet till verkligheten/livet ni vill leva eller 2) justera livet till det strama målet.

Tror inte ett budgetprogram är lösningen ifall du är medveten om mönstret. Om månadenskostnader + spontana saker som dyker upp alltid överstiger 15 000 kr så vet du förmodligen om när budgeten spricker.

Hehe ja där har du en poäng😅 jag antar att det egentligen handlar om lathet. Jag vill att någon annan, “en app”, säger åt mig att nu är det fullbokat kommande månad med grejer om du ska hålla dig inom budget. Så det blir mer av en ekonomisk coach snarare än en budget. Och det är det som är min ide om att en till budget app kanske inte är lösningen på budgetproblemet utan snarare en ekonomisk AI coach som har tillgång till ens data.

Nej jag har heller aldrig haft någon budget. Man vet ju direkt när man köper nånting om det är något nödvändigt eller om det bara är nått kul. Och vill man spara pengar drar man ner på det som bara är kul.

Asså som @Oliver.Allemog är inne på så är ju det här med att budgetera ett mindset och inte att bara se siffror. Om man inte också lär sig att rätta mun efter matsäck så spelar det väl ingen roll om det är bankappen eller budgetappen som säger till när pengarna är slut.

Med risk för att låta lite hård så är det själva tankesättet ni behöver banka in i huvudet, och då krävs det snarare en kuvertbudget. Har ni en begränsning på 15k, så sätt in så mycket på ett gemensamt konto med varsitt kort i början på månaden och sen när pengarna är slut så får ni svälta. På så sätt lär man sig snabbt hur många krogbesök man har råd med.

Helt ärligt så finns det gott om privatekonomi-influencers som gör riktigt, människoskapat och kurerat, innehåll i alla dess former. Inklusive om hur man lär sig budgetera och hålla sig till en budget, tro’t eller ej.

“Jag antar att värdet skulle vara är att få analysen av ens inplanerade kalenderhändelser och vad dessa kommer att kosta.” Ja förlåt jag tänkte fel, att man har typ samma kostnader varje månad och bara behövde en enda uträkning.

Testa YNAB, hela konceptet går ut på att boka upp varje krona kommande månad och tvinga dig att omprioritera vid ökade kostnader istället för att dra över budget.

Håller med att finansiella mål/budgetera är ett mindset som består av

Inse att man inte är nöjd med hur man har det

Definiera hur man vill ha det, dvs sätta ett mål

Skaffa sig en översikt vart pengarna går

Styra vart pengarna ska gå för att uppnå sitt mål

Uthållighet

Jag använder bankappen och excel men önskade i början att bankappen hade ”kuvertfunktion” dvs att när man överskrider vad man budgeterade för så syns det i form av färgskala,

Numera kan jag siffrorna så bra att det inte behövs längre.

Men inte på detaljnivå med specat för varenda lilla utgift. Vi har gemensamt kreditkort där vi betalar mat, bensin, bilservice, streaming etc. Den utgiften har en rad i vårt helt gratis excelblad som jag själv gjorde.

Vi behöver inte veta att nästa månad om det är bilskatt på gång eller hur mycket bensinen kommer kosta.

Vår kassablad räknar ut vad vi vardera betalat för fasta kostnader den månaden. Sedan lägger vi in våra löner och hur mycket vi vill lägga på det gemensamma sparandet. Det blir ofta runt 40% sparande. Sedan har vi varsin fickpeng på samma belopp (cirka 5000-6000kr).

Bladet räknar ut hur mycket jag ska föra över till min partner eller tvärtom, så vi båda har samma fickpeng när allt är betalt Fickpeng går till egna intressen, egen teknik, icke gemensamma måltider.

Jag tycker att en budget ska vara enkel och lätt, att förutspå “öl budget” varje månad eller bensin, är ett stort jobb att lägga in.

Varför vill man ha en budget och inte kassabok? Om man nu inte lever på gränsen till fattigdom. Vi har haft extremt snåla år när barnen var små men hade ändå bara vår kassabok. Jag saknar nog tålamod att i detalj förutspå det som ska komma.

Det jag skulle vilja se är app som kan stödja fler ekonomiska konstellationer. Tex % uppdelning, bonusbarn, separat men delvis gemensamt. Mina barn har excel/Google sheet men jag ser ju att de föredrar appar.

Jag tycker inte historik är så intressant. Det viktigaste är att man märker naturligt i sin vardag när man närmar sig taket i budgeten. Därför har jag gjort en modern version av kuvert-systemet. Varje månad flyttas pengarna automatiskt mellan olika konton. Ett konto är månads konto. Där är alla pengar som ska användas denna månad. Det fungerar toppen, för när de börjar ta slut får man en känsla i magen och håller ringen i slutet av månaden. Man känner sig lite fattig, trots att det finns gott om pengar på andra ställen. Och den där känslan gör att det är enkelt att hålla igen.

Lösningen är kanske att sluta använda ett kreditkort

Angående handpåläggning så kommer den finnas kvar så länge det bara är summan och inköpsstället som analyseras - du behöver kvittot för att kunna särskilja om du köpte smink eller receptbelagd medicin från apoteket osv.

Men jag vet inte om jag förstår framtida inköp-funktionen, jag hade inte betalat för att förutse framtiden. Det är väl framförallt spontana oplanerade inköp hos de flesta som gör att det springer iväg. Det man köper samma samma varje månad behövs ju bara historik för att förutse framtiden. Men jag har nog inte betalat för någon funktion, eftersom det finns gratis.

Håller med om att det är för jobbigt att lägga in framtida utgifter manuellt. Därav min ide med att koppla ihop kalendern. Men för att det ska funka så krävs det ju att man använder en kalender.

Det där med fler ekonomiska konstellationer tycker jag verkligen borde gå att lösa smidigt nu mha ai. Man borde kunna skriva in i text sin situation och sedan anpassar sig appen efter det.