Hallå!

Som säkerligen många andra här blir även min första tråd om att sökta input om mitt eget sparande.

Sedan jag blivit klar med studierna och börjat jobba heltid har jag också fått upp intresset för ett långsiktigt sparande.

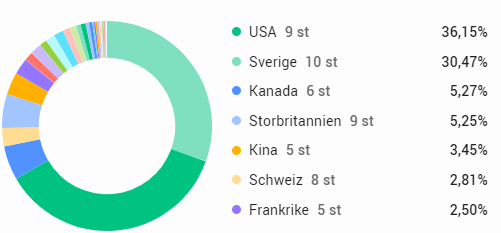

Jag (som många andra) funderar på fördelningen. Jag tycker det känns svårt att hitta den optimala fördelningen för min långsiktiga fondportfölj och går allt för ofta in och börjar pilla på fördelningen. Jag skulle säga att jag gör detta eftersom jag själv är osäker på hur bra min nuvarande fördelning egentligen är. Idag är fördelningen enligt nedan:

I denna portfölj sparar jag 4500kr/månaden.

Det jag spontat själv känner är att Auag har fått en för liten del och därmed kanske inte fyller någon större funktion i portföljen. Jag tänker också att råvarudelen i övriga fonder ger mig viss exponering.

Hälsovård & Hållbarenergi är något jag själv tror väldigt mycket på men eventuellt fått en för stor del i sparandet.

Mikrobolagen känns kul men kanske bidrar till att det blir för spretigt.

Denna portfölj sparar jag i långsiktigt (5+ år) men utan mål.

Jag har även en portfölj för min pension som består av följande:

I denna portfölj sparar jag 1650kr/månaden.

Anstränger jag mig för mycket för att försöka hitta en bra fördelning? Skulle jag lika gärna ta bort de flesta fonderna och endast behålla Länsförsäkringar Global och eventuell någon svensk indexfond och därmed byta ut mina nuvarande 10 fonder mot 2 i portfölj 1? Jag förstår att det inte finns något facit för framtiden men det finns garanterat duktiga personer här som kan ge lite tips om hur man kan tänka.

Hallå!

Billiga fonder, det är alltid positivt iaf Men jag tycker det ser väldigt rörigt ut.

Jag hade hellre haft 80-90% LF Global Indexnära (eller Storebrand Global All Countries om man vill inkludera tillväxtmarknader), och 10-20% Sverigefond (t.ex. Plus AllaBolag Sverige). Som din rubrik säger, från 10 fonder till 2. Eller kastat in alltihopa i en fondrobot t.ex. Avanza Auto 6, Opti, eller Lysa

Jag känner också att det är lite rörigt, därför jag kände behov av att göra detta inlägg.

Jag tror mycket är drivet av FOMO och jag känner att jag vill vara med lite överallt. Jag tror dock att det mest rationella är att köra LF global och ev spiltan investmentbolaget (eller Lysa/Opti) men att det känns jobbigare mentalt att ”begränsa sig”

Men du får inte fler innehav för att du har separata Europafonder, separata USA-fonder, flera Sverige-fonder, etc. Du är lika mycket överallt om du bara har en globalfond och en Sverigefond Med endast Storebrand Global All Countries & Plus AllaBolag Sverige får du exponering mot +2600 bolag!

Jag pensionssparar långsiktigt i portföljen nedan (ca 40 år kvar) men även mitt mer kortsiktiga lägenhetsdparande (5-7år).

Länsförsäkringar global indexnära

Spiltan aktiefond investmentbolag

Amf småbolag

Plus mikrobolag sverige index

(Snittavgift för ovan ungefär 0,3%)

För mitt mer kortsiktiga ”lägenhetssparqnde” sparande har jag ovan fonder tillsammans med hållbar energi och proethos.

Jag tycker du har rört ihop det för mycket för ditt pensionssparande. Jag har aktivt avstått från att chansa på tillväxtmarknader pga politik etc. Enda anledningen jag skulle kunna tänka mig det är genom exempelvis hållbar energi där den aktiva förvaltningen tar bort lite risk att man får sämre företag etc.

Jag föreslår att du skulle ha följande pensionssparande:

Storebrand all countries eller Länsförsäkringar global indexnära + avanza emerging market.

Spiltan aktiefond investmentbolag

Amf aktiefond småbolag

Plus mikrobolag sverige index

Det räcker gott och väl med ovan för pensionen. Vill du har mer säkerhet lägg till en svensk indexfond (vilket i mitt tycke är onödigt pga att svenska marknaden är såpass liten så aktiv förvaltning lönar sig mer, speciellt småbolag). I ditt mer kortsiktiga sparande kan en svensk indexfond ge mer säkerhet kortsiktigt.

Jag kan inte nog rekommendera en genomlyssning/-läsning av avsnitten #99 och #238.

Sannolikt är de första frågorna du bör ställa dig inte specifika fonder i portföljerna utan mer varför du sparar, till vad och när pengarna kan behövas. Detta ska sen paras med lämplig risknivå.

Önskar du extrem enkelhet utan att behöva ”arbeta ” med pengarna själv, är en fondrobot - exv LYSA - ett utmärkt val. Där får du dessutom hjälp med risknivån.

Har du stark önskan att ”pilla själv” med pengarna, är breda och billiga fonder en bra väg.

Jag noterar att du verkar ha 100% aktier i både ”pensionsportföljen” och det du kallar för långsiktig portfölj utan mål +5 år. Jag förstår att pension ligger decennier framåt så där är 100% aktier inget problem. När det gäller den andra portföljen så skulle nog inte alla på forumet hålla med om att 5 år är lång sikt. M a o kan risknivån här vara lite väl hög. Just för ”vet inte”/ +5 år, skulle många här förespråka 50% räntekonto.

När det gäller dina fondval, tycks de något spretiga och delvis överlappande. Du har också blandat in en del gissningar i form av exv hälsovård och hållbar energi. Jag föreslår att du bryter ut dina förhoppningsfonder och placerar dem i en lagom stor ”lekhink” (exv 10% av långtidskapitalet). Låt de andra portföljerna vara trygga/tråkiga/stabila.

5 år är inte lång sikt, men +5 år tolkar jag som okänd tid dock minst 5 år. Det börjar då närma sig lång sikt och 50% aktier är antagligen för lite. Om pengarna förväntas användas någon gång om mellan 5 år och 40 år kan 90 - 100% aktier vara lämpligt, men om pengarna förmodligen används om mellan 5 och 10 år kanske 75% aktier kan vara lämpligt.

Jag håller i stora drag med. Jag tror dock att TS, liksom många andra med likartade frågor, ska tänka till ordentligt angående sin sparhorisont. ”+5 år” blir lätt lite slentrianmässigt. Med tanke på TS förmodade ålder kan bil, bostad, bröllop etc vara utgifter som definitivt hamnar om kring 5 år och då tycker jag 90% aktier är hög risk för sammanhanget. TS har ju redan ett särskilt pensionssparande så det kan räknas bort.

Så @Makkan , ta dig en ordentlig funderare på om ditt ”inte-jättelångsiktiga vet-inte-sparande ” trots allt kan definieras lite mer avseende syfte och tidshorisont. Det kanske t o m kan delas i flera poster. Med avsnitten 99 och 238 och exv LYSAs guide i ryggen kommer du då, laddad med kunskap, kunna ta riktigt bra beslut som passar din specifika situation.

Jag tror det ligger mycket i det du säger att man lätt tänker sig att det ska vara långsiktigt men att det sedan dyker upp saker och plötsligt blev det inte så långsiktigt.

Jag är 28 så och en sambo sedan 6 år tillbaka så visst kan det bli aktuellt med utökning inom en inte allt för lång framtid

Jag ska ta mig en funderare om det inte är värt att blanda in lite räntor, iallafall 10-20%.

Men jag tycker det ser väldigt rörigt ut.

Men jag tycker det ser väldigt rörigt ut.