Han säger att LF global index blir billigare än Avanza Global totalt efter avdragen källskatt. Du är ju mer Svensk än mig och borde fatta det ![]()

![]()

![]()

![]()

I så fall missade jag det. Jag hittade inte detta (bara citatet ovan). Jag gör bara en annan tolkning än dig om vad som gäller rent juridiskt. ![]() Det borde va ok

Det borde va ok ![]()

![]()

Om jag fattat rätt så är det helt upp till förvaltaren att ge 0, lite eller hela den här fördelen till investerare, om och när det passar dem. Då kan man inte räkna som du gör. Men man kan nog säga så som Patrik gör. Igen, jag kan ha missat nått såklart.

Avgiften på Avanza Global är fortfarande väldigt mycket lägre.

Jag tycker mig inte se någon större skillnad i Tracking error heller. Om LFs fördel räknas till NAV borde det gå att se rent statistiskt.

Länsförsäkringar Global Index blir vår nygamla rekommendation

Hursomhelst är läget just nu fördelaktigt för Länsförsäkringar Global Index eftersom den 0,12 procentenheter högre avgiften kompenseras av c:a 0,18 procentenheter lägre skatt. Skillnaderna är hårfina och inte låsta i tid. Dessutom finns andra aspekter av förvaltning som t.ex. aktielån gynnar Avanzas fond med c:a 0,02% så att totalskillnaden blir 0,18%-0,12%-0,02%=0,04% till Länsförsäkringars fördel. Man kan också fråga sig om det är rimligt att räkna med 2% utdelning på amerikanska aktier i dessa stressade tider. Ser man till helheten skulle vi säga att sannolikheten är större att du får lite högre avkastning hos LF än i Avanza globalfond. På sikt. Just nu. Skillnaderna är dock så små att du som redan sparar i Avanza Global inte alls behöver kasta dig över byta fond-knappen. Det handlar om 40 kr per år i skillnad för den som sparar 100 000 kr.

Hut tolkar du det att Avanza Global är billigare? När det kostar lika mycket som alla andra billigaste globala indexfonder. Men det ser du inte inräknat i total avg hos Avanza ![]()

![]()

De säger att det är bättre att låta förvaltaren ta 0.12 procentenheter och hoppas på att de betalar tillbaka motsvarande alla skattefördelar, än att ta motsvarande lägre avgifter?

Jag hittade inget om den juridiska frågan. Om den inte styrks kan de ju välja att betala tillbaka 0 imorgon.

Haha. Du ser vad du vill se. Ok vi går vidare. Men tro inte att Avanza Global är billigare då det kostar oss avdragen källskatt hur än du vänder på det. Men jag gillar Avanza Global lika mycket som de andra globala indexfonder ![]()

![]()

Förvaltaren har inget med källskatten att göra. Det är något som kostar oss i minskad avkastning. 15% för LF Global index och 30% Avanza Global

Så här har jag förstått saken:

(Kan har fel ![]() )

)

Den som äger aktier är den som tilldelas utdelning när det förekommer. Det är fonden som äger aktierna i det här fallet.

Om du själv köper en Tesla aktie i US så betalar du själv denna källskatt (withholding tax) i eget namn på utdelning. Den skatten kan du sen dra av där du bor, men inget kommer tillbaka från US.

Fråga:

Om fonden avtalsmässigt måste göra så den här skattefördelen (som de har, mellan sig och US tax authority) fullt ut tilldelas investeraren i form av NAV. Varför sänker de inte bara avgiften ? Det vore ju bra för alla ? De borde ju kunna hålla lägre avgift än Amundi.

Jag har valt att sätta 50% i länsförsäkringar global index och 50% i avanza global. Jag sätter 60% av månadssparandet i globala index.

1 gillning

Tack!!! Ska läsa på

Efter många kloka råd här i tråden så väljer jag att ”sitta still i båten” och behålla LF. ![]() men mycket klok feedback!!!

men mycket klok feedback!!!

3 gillningar

Inget fel med det valet! ![]()

3 gillningar

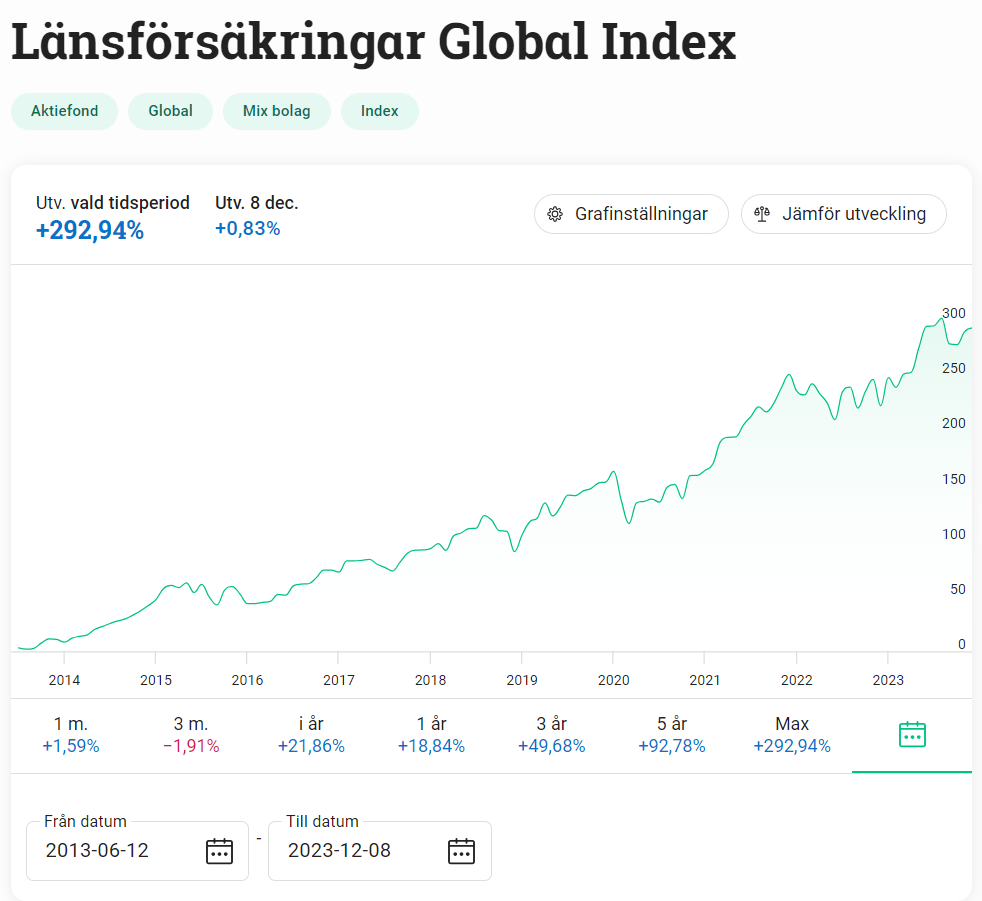

Smart där, logga in om 5-10 år igen så kommer du se att den kommer ha ökat mycket i värde, jag har haft LF global i lite mer än 10 år och är +300% ungefär på den tiden. Rör inte fonden, vad du än gör! Fortsätt sätt in pengar i den så ofta och så mycket du kan.

2 gillningar

Varför inte Länsförsäkringar usa index? Din nuvarande fond har 70 % usa så man kan lika gärna byta till lf usa index med 99% usa

Nej det är fel! Det är fonden som egen juridisk peroson som äger aktierna. Faktiskt så alla fonder fungerar. I motsats till försäkringslösningar.

Därför är det du säger fel. Utdelningen går till fonden och därmed andelsägarna. Förvaltaren adminstrerar bara och får betalt från fonden enligt den avgift de får debitera.

Därför att det inte är förvaltaren som äger aktierna och har därmed inte något att göra med skatten.

Intressant. Då ställer jag samma fråga men ersätter förvaltaren med “fonden” ?

Enligt artikel på JustETF så ingår typiskt inte skatt på underliggande tillgångar i TER / “Avgift”.

LF har högre tracking error och har ofta presterat sämre, trots skattefördel om man jämför med Avanza Global, även under tidigare indexet.

Frågan är “mute”. Den högre utdelningsskatten drabbar fondens medel då fonden som juridisk person betalar den. Andelsägarna får därmed sämre tillväxt på sina andelar.

Frågan var (efter omformulering) Varför kan då fonden med högre utdelningsskatt hålla en lägre avgift?

Eller,

Varför väljer fonden med lägre utdelningsskatt att ta ut högre avgifter? Det borde ligga i fondens intresse att publicera en låg avgift.

Förvaltarna väljer inte sitt pris med hänsyn till skatten. De säljer sin tjänst till marknadspris.

Amundi har antagligen större AUM och kan därmed konkurrera med lägre avgift till sig själva. LF är antagligen för små.

Förvaltarens incitament är att tjäna så mycket pengar som möjligt.

Kanske det ![]()