Viss osäkerhet kanske du behöver leva med i och med att horisonten bara är 7 år, kanske behöver du spara igen sista året eller fördröja pension med ett år? Det kanske inte är hela världen.

1 gillning

Jag tänker att du inte kan bygga din coast fire tillvaro på att full fire skall uppnås om en viss tidsperiod. Till exempel 7 år. En poäng är att du ska kunna välja att “coasta”. Om det tar 5 eller kanske 10 år till full fire så blir det så. Men oavsett om vägen blir något längre så har du levt lite bättre under åren du “coastat” än om du skulle kört på med 100% arbetsliv.

4 gillningar

På temat ”rörligt mål”. ![]()

Nu kom jag på vad det är jag fiskar efter. För att kunna avgöra när man är coast fire måste man bestämma vilken ålder man vill vara fire. När man börjat närma sig åldern kommer man till en punkt då man iaf teoretiskt når fire på den bestämda åldern utan att behöva fortsätta månadsspara. Inte svårare än så.

Det som gjort det svårt för mig är att jag aldrig haft någon specifik ålder jag vill uppnå fire. Mitt mål är att det ska ske så fort som möjligt och finns det ingen coast att tala om.

Jag tror som @ecb att problemet är att sätta ett datum. Jag är själv i processen att sluta spara och istället skära ned på arbete i väntan på slutgiltig reträtt från arbetet. Avkastningen är betydligt större än mitt sparande, så jag känner att jag kan skära ned på det senare. Men jag vet inte när jag når slutmålet.

Grundproblemet är att du kan välja antingen hur mycket pengar du ska ha för att sluta jobba, eller datumet när du ska sluta jobba. ”Coast FIRE” försöker spika båda två, och det funkar inte om man inte investerar enbart i lågrisktillgångar, och knappt ens då.

1 gillning

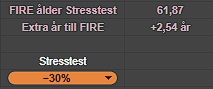

Jag har lagt in ett FIRE-stresstest i mitt kalkylark, med 60 år som target för FIRE.

Just nu uppskattar arket att målet nås vid 59,33 år.

- Formel för uppskattad FIRE ålder:

=”nuvarande ålder” + (NPER(“årlig % avkastning i decimaltal”/12; -”månadsspar i kronor”; -”dagsvärde privat spar”; “målsumma”) / 12)

Genom att välja olika procentuella nedgångar på börsen i rull-listan, ser man t.ex vid -30% att tiden det tar att nå målsumman med fortsatt månadsspar och antagen årlig avkastning tar 2,54 år längre i mitt fall. Jag har lagt in så jag kan stresstesta kapitalet med 5% intervall från -10 till -50%.

- Formeln för ny FIRE ålder vid börsnedgång ser ut så här:

=“nuvarande ålder” + (NPER(“årlig % avkastning i decimaltal” /12; -“månadsspar i kronor”; -“kapital kvar efter nedgång”; “målsumma FIRE”) / 12)

Faktorerna med citattecken byts ut till den cell där man har respektive värde skrivet.

Nuvarande ålder kan man sätta upp så den automatiskt tickar på i arket med denna formel i en cell (byt år,månad,dag till ditt födelsedatum);

=YEARFRAC(DATE(1990;1;01); TODAY(); 1)

Ta sedan den nya FIRE åldern minus den tidigare för att se antal år som målet förskjuts.

1 gillning

Tanken är väl att själva ”coast” perioden ger en betydligt trevligare vardag med högre livskvalité redan nu jämfört med att maximera jobb och sparande ett par år till för att då kunna nå full FIRE.

Jag gillar ändå idén att kunna ge mer tid och energi till det man vill göra redan nu, istället för att vänta för att gå ”all in” senare. Varför inte låta själva resan också vara trevlig om man kan ![]() (sen kanske man kan tycka att resan till full FIRE än trevlig också, jag vet bara att jag själv tycker att heltidsjobb tar lite väl mycket tid)

(sen kanske man kan tycka att resan till full FIRE än trevlig också, jag vet bara att jag själv tycker att heltidsjobb tar lite väl mycket tid)

4 gillningar

Jo, i teorin kan det kännas men har svårt att släppa tanken att det också skulle innebära att det tar längre tid till fire. Det jag tänker är nog mer att det är en skön känsla som gör att man släppa lite mer på utgifterna, att man kan ta ut svängarna lite mer på arbetsmarknaden och kanske till och med ta ett slappare jobb med sämre lön

Säkert sant! Men också ett svar som gör mig noll procent klokare ![]()

Tack för mycket bra svar!

1 gillning

Typ så jag tänker nu! Lite mer ”yolo” attityd, och att det ordnar sig med full-FIRE även om man inte kan veta exakt när.

1 gillning

Precis, håller med!

Också ett bra sätt för att komma in i livet som pensionär, lite mer gradvis istället för att gå från 0 fritid till 100 från en dag till annan!

1 gillning

Verkligen så. Och ärligt talat, oavsett om man formellt ”nått” Coast FIRE, är man på väg mot FIRE och har den typen av kapital, så borde man med gott samvete kunna unna sig de saker du nämner. Sen är det lättare sagt än gjort att spendera/spara mindre när man har extremt vältränade sparmuskler!

1 gillning

FIRE-tal handlar om en slags riskuppskattning, och ju längre innan sin FIRE-start man är, ju osäkrare blir det. Sedan, ju längre in i sin FIRE man är, så blir det säkrare allteftersom tiden går.

Kolla Sequence of return risk för detta, som nämnts tidigare i tråden. Det går att söka på i forumet och på nätet. Även Bond tent kan du söka på i forumet för att hitta diskussioner om hur sekvens-risken kan hanteras.

Det går inte att säga bestämt att man kan coasta, eller ens att man tryggt kan påbörja FIRE. Det är bara en chans/risk-bedömning.

3 gillningar

Det är nog dessvärre för att både fire-tal och beräkning av tiden det tar innan man når dit, är lite av en chimär. Man kan bara beräkna sannolikheten för olika utfall.

1 gillning