Hej! Enligt mina beräkningar når jag Coast FIRE om 1 år. Får en fundering i detta: vad händer om/när marknaden dyker innan dess? Då flyttas ju mitt mål framåt i tiden? Finns det något sätt att tänka/räkna kring detta, för att veta när man vågar ”släppa gaspedalen” i sitt sparande på riktigt?

3 gillningar

Kul att du är nära ditt mål. Grattis!

Vad det gäller dina frågor så är det lite knepigare. Det finns ju gott om modeller för hur mycket kapital som krävs för FIRE. Det går att göra utfallsberäkningar också.

Man kan lita på dessa och säga att det är väldigt sannolikt att det håller. Eller så kan man skaffa lite större marginaler. Det finns nog inget rätt svar på vad som gäller för dig. Du för känna efter och våndas lite helt enkelt ![]()

2 gillningar

Hur stor är din ISK?

Tack! Har du något exempel på hur en utfalls beräkning kan göras för Coast FIRE?

4,4 Mkr i nuläget. Om 1 år är jag då Coast FIRE, med innebörden att jag kan sluta investera och ändå gå i pension 7 år senare! Vad tänker du om detta?

Inte direkt. Men svaret borde finnas i denna tråd: Gör din egen FIRE/pensions-simulering! En förifylld MonteCarlo-simulering för svenska förhållanden som du kan köra själv och ändra i

Annars kan nog @axr hjälpa till med hur man lämpligast fyller i när det gäller Coast FIRE.

1 gillning

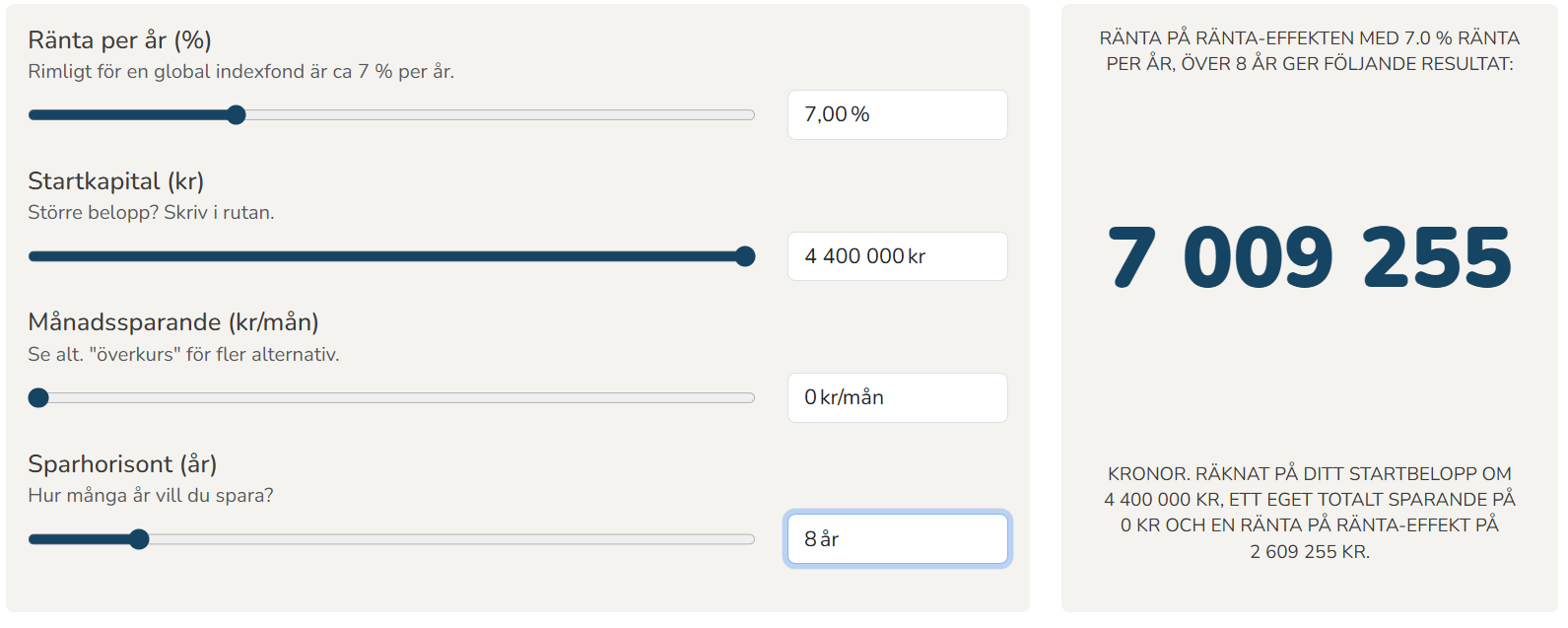

Här är ett grovt exempel på vad som händer om du slutar spara idag och det är 7% konstant avkastning. Det går antagligen att få en mer precis uppskattning med en monte carlo-simulering (går att hitta länk i trådarna här på forumet, sök på “monte carlo”).

Men börsen går ju alltid upp och ner, så det är ju först när du närmar dig dagen du behöver leva av din portfölj som du behöver säkra upp kapitalet (flytta delar till räntekonto tex för den % som ska användas inom 3-5 år). Hur mycket hängslen och livrem du ska ha går inte att spå om tyvärr.

Så börja med att göra fler simuleringar för hur mycket kapital du kommer ha den dag du behöver det. Börsen kommer röra sig under tiden du har kapitalet investerat. Planera en uttagsstrategi inför att pengarna ska användas ![]()

Lycka till!

1 gillning

Har inte mycket insikt att bidra med gällande din situation men skulle jättegärna höra mer bara av egen nyfikenhet! Har väl insett att vi också är i någon sorts Coast FIRE då vi inte kan spara särskilt mycket men har en större förmögenhet. Så då är det intressant att höra från andra!

Familj, partner, deras inkomst, ålder, boende o.s.v. ![]()

Självklart behöver du inte dela med dig om du inte vill!

Jag tänker att du på ett alldeles ypperligt sätt ringar in problembilden kopplat till ”sequence of returns risk”

…samt är inne och nosar på “One More Year Syndrome” som en naturlig lösning av problemet ovan.

Välkommen till ångesten som aldrig kommer flyga om man får för sig att beklagar sig inför kollegorna i fikarummet på jobbet. ![]()

5 gillningar

Menar du att det finns en definion på vad Coast fire innebär?

Det här är ju den grundläggande svårigheten med ”Jag kan sluta spara nu och komma i mål bara med avkastningen”. Det är ju fullt möjligt att du får noll i avkastning över sju år. Tyvärr. Du vet inte när du är framme förrän du är framme.

6 gillningar

Tack! Vill du ge ett exempel på hur du menar med ”den % som ska användas inom 3-5 år”? Tycker att uttagsstrategier är svårt att få grepp om!

Singel, 2 barn, 40 år. Har tjänat ihop pengarna av lönearbete. Hur ser det ut för er?

1 gillning

Haha! Det är väl just det att FIRE-måltalet är mycket tydligare, är man framme så är man framme liksom. Medan måltalet för Coast FI är lite mer luddig, eftersom slutmålet ligger längre fram i tiden men du kan inte veta med säkerhet när du kommer att nå dit. Mycket kan hända längs vägen! Men du behöver ändå lita på ett ”nuläge” där det känns tryggt att sluta nyspara.

Vet inte, kan man tänka att man helt enkelt kör på en Coast FIRE-kalkylator (tex Walletburst), hittar sin ”brytpunkt” för när man når Coast FI och därmed BÖR kunna sluta investera, och bara kasta loss? Tar det längre tid att komma fram till FIRE än planerat, pga dipp i marknaden eller liknande, så har man ju åtminstone fortfarande ett jobb och en coast-livsstil som kanske känns uthärdligt att vara kvar i några år till.

Kopierar in mitt svar till @Pelle85, se nedan. Vad tror du om det?

Förstår inte riktigt frågan? Coast FIRE = att sluta investera/nyspara och bara jobba tillräckligt för att tjäna in till de löpande kostnaderna, medan det investerade kapitalet får växa på tills det är dags för ”helpension” ![]()

1 gillning

Jo, och finns det någon definition när man är i detta läge eller tänker du att det är helt upp till en själv att definiera? Det lät som på dig att det är en specifik nivå som gäller. Hur kom du fram till den?

Jag tycker att alla typer av kalkyler som försöker beräkna hur många år det är kvar tills man är “färdig” är ganska trubbiga och i grunden rätt meningslösa.

Den genomsnittliga avkastningen kanske antas vara 6%. Samtidigt är det extremt osannolikt att den faktiska avkastningen blir exakt 6% under exempelvis helåret 2026. Alla andra utfall tillsammans är betydligt mer sannolika.

Det innebär att hela beräkningen bygger på ett antagande som egentligen inte existerar i verkligheten. Man vet helt enkelt inte när man är klar. Och även när man når sitt “målvärde” är det bara tillräckligt under förutsättning att börsen fortsätter bete sig någorlunda normalt.

Om en depression i stil med 30-talet skulle upprepas kommer 4%-regeln inte räcka till på långa vägar. Samtidigt kommer samma målvärde i många andra scenarier sannolikt räcka till långt mer än beräknat. Problemet är att det inte går att veta i förväg. Man är förmodligen klar långt innan man faktiskt kan känna sig säker på att man är klar.

Matematiken i sig är egentligen ganska enkel, men precisionen är till stor del en illusion. Har du utgifter på 30 000 kronor i månaden behöver du kanske runt 10 miljoner för att kunna leva på avkastningen.

Har du 5 miljoner idag tar det, med 6% årlig avkastning, ungefär 12 år innan kapitalet vuxit till 10 miljoner.

I verkligheten kan det lika gärna ta det dubbla, eller hälften så lång tid, utan att det egentligen är något konstigt med det.

3 gillningar

Jag håller med dig. För mig finns det bara en siffra och det är fire-siffran. Ju mer jag sparar desto snabbare när jag målet så därför kör jag på tills målet är nått.

1 gillning

Det finns flera olika varianter av hur man skyddar sig mot en börskrasch precis innan man tänkt börja att leva av kapitalet.

Några säger att den % av kapitalet som du ska använda om 5 år (eller 3 år, beroende på vad som känns bekvämt) ska redan nu sättas av på ett räntekonto. Tex - du behöver 240 000 per år för att gå runt, så 3 år innan fire sätter du av det beloppet från fonder/aktier till ett räntekonto. Året efter (2 år kvar till fire) sätter du av ytterligare 240 000, och samma nästa år. Sedan när du faktiskt lever av kapitalet kan man välja att ta av fonderna/aktierna om de gått bra, eller ta av sitt avsatta “räntekapital” om börsen gått ner. Då kommer du med största sannolikhet inte sälja av fonder när de gått ner, och bör klara dig genom en längre börskrasch utan att det drabbar din portfölj.

Jag siktar också på FIRE, men om ca 10-13 år, och går i samma tankar som du. Hur mycket kapital, och NÄR, sätter man av för att vara säker med inte gå miste om för mycket tillväxt på börsen men ändå vara tryggad från en ev krasch året innan uttagsstart? Därom tvistar de lärde.

Se på Jespers youtubekanal för inspiration ![]()

1 gillning