Lysande diskussion! Tänker precis likadant, och har varit orolig en tid kring hysteriska värderingar. Letar därför bra guldfonder som jag kan skifta över en del av mina aktieindexfonder till (ligger i 100% aktier i både tjänstepension och ISK). Har aldtig köpt guld tidigare, men ngn gång ska ju vara den första…

Min marknadstro lutar åt att vi kommer ha ett antal år till med dålig tillväxt och svag konsumption pga corona. Detta kommer inte ”vara över” när alla vuxna vaccinerats i sommar, och på något sätt måste det reflekteras i börspriserna, tror jag.

Nikkei gick väl nyss över vad den stod i 1991! Där kan man snacka om lost decades. Det är dock prisindex, inkluderar man utdelningar borde det inte se lika illa ut. Visar väl också på vikten att investera brett.

Svårt att veta på förhand. Kan nog finnas möjligheter till hyfsad avkastning på både fastigheter och ex konst, men dessa är inte särskilt likvida tillgångar som är lätta att omvandla till aktier vid en ev dipp. Bjöd på en småbåtshamn för någon månad sedan. Ganska stabila intäkter via hamnplatser, men vann tyvärr inte budgivningen, (priset gick över min egen kalkyl för avkastning).

Hej, du har helt rätt att du har kvar andelarna vid en nedgång. Det gäller både fonder och aktier, men om du säljer samma andelar innan en dipp kan du för samma pengar köpa fler andelar i samma fond/bolag efter en nedgång.

nope, då hade jag redan sålt rubbet, men även om PE talet bara är ett av många nyckeltal som går att diskutera för att ”korrekt värdera ett bolag/marknad” så visar det på en osedvanligt hög värdering/förväntan av många bolag i förhållande till vad bolagen faktiskt tjänar i riktiga intäkter/vinster. Investerare idag är beredda att köpa andelar i bolag som i förhållandet till vinsten per andel i bolaget tar väldigt många år att tjäna in, betydligt längre tid än ”normal-nivå”. Alt. förväntningarna att samtliga bolag magiskt börjar generera betydligt mer vinst än idag vilket jag inte ser som särskilt rimlig och som säkert ngn mer väl bevandrad har forskningsstöd för

Jag använder PE sparsamt på enskilda bolag och för vissa typer är det möjligen helt irrelevant, typ tillväxtbolag, ev. investmentbolag mm., men på ett makroperspektiv tycker jag ändå att det är ganska relevant. Hur många årsvinster är jag beredd att betala för värdens alt. samtliga S&P500 bolag.

Om medel normalt är drygt 20 årsvinster och hela börsen plötsligt betalar 30, 40, 50 eller mer så verkar det högst troligt att det finns mkt fallhöjd. Bolagen har förmodligen inte ändrats i samma utsträckning som dess värdering/förväntan.

Sen är det givetvis inte så lätt, därav att jag ställer frågan. Vi har ex. extremt låga räntor vilket gör alternativa placeringar ogynnsamma.

Tack för en bra diskussion (som vanligt). Det som jag skvalpar för mig är:

När har förutsättningarna förändrats så pass mycket att man ska ta hänsyn till andra parametrar än bara “man kan inte tajma marknaden”?

och ta hänsyn till saker som fundamental värderingar. För hur mycket jag än vänder och vrider på det, till syvende och sist så handlar det ju ändå om en fundamental värdering. Även om det under perioder inte spelar någon roll.

Hej, såg att du öppnat en bredare diskussion, (toppen) för in på marknaden igen så svarar där istället men räntan som vi berört ovan är iaf mkt relevant att beakta.

Någon sade att kraschen kommer när covidepidemin är över!

När vi återgår till det vanliga stoppar fed upp sina stimulanser, och då är det kört!

Tills dess pumpas bubblan upp.

Om vi nu ändå ska gissa så tror jag att vi kommer få se ett Covid-relief-rally. Men därefter är förutsättningarna kluriga. Sedan kämpar jag själv med det här caset. Tycker det är så mycket som är fel på marknaden.

För att ta tråden i lite vidare riktning så tänker jag på @AndreasB frågor:

Jag tycker dessa frågorna är lite intressanta. Låt mig provprata kring det:

Hur länge ska man vara ur? - Tills börsen fallit med säg -20 % och då påbörjar man en stegvis återgång. Genom att vara ur och köpa på en lägre nivå så ökar den framtida förväntade avkastningen. Ju högre värdering idag, desto lägre värdering framgent.

Tänk om raset bara då blir litet? - Definierar man litet som 0 - 20 % så är det isf inte scenariot som man förbereder sig på. -20 % är t.ex. början på en korrektion och jag räknar med att får vi en korrigering så ska den ner till -30 till -50 %. Men man vet inte och därför bör en ingångsstrategi börja på -20 %.

börsen rasar igen, ska du då sälja? Eller ska istället köpa - Ja, man ser raset som en trigger för en återgång till marknaden.

Jag vet om alla svårigheter at tajma marknaden. Samtidigt behöver man ju väga det mot andra faktorer. Sedan tror jag också på en blandning där man t.ex. ligger 50/50 i marknaden idag och ser det som ingångsparameter för de resteradne 50-procenten.

Jag tror också på Covid-rally. Dock så blir den lite uppskjuten då vaccinationen tar längre tid än planerat. Men det spelar ingen roll. Går mina tillgångar ned 70%. Det går ju ingen nöd på en iaf. Det känns som hela portföljen är en lekhink. Man har ju buffert på några 100-tusen och resten får svänga liksom. Brukar tänka på min mor, 0 risk… men också skitdålig pension. Hon skyr börsen och risk som pesten.

Själv är jag sämst på marknadstiming. De enda pengarna jag tjänade på börsen innan jag läste Rikatillsammans var Avanza Zero-fonder som jag sket i att titta. De fördubblades i värde mellan 2012 och 2016.

Jag vet ju jag att jag aldrig kommer kunna vara helt passiv. Det är ju inte @janbolmeson heller. För då hade det bara funnits ett enda inlägg på bloggen. Köp en global indexfond och sen glömmer du den i 20 år.

Intressant diskussion. Jag funderar själv mycket på detta just nu och särskilt hur man ska hantera den amerikanska marknaden som verkar vara väldigt överhettad.

Jag är så mycket amatör man kan vara och har inga som helst illusioner om att jag kan tajma marknaden. Höll mig lugn och still i båten under Corona-dippen där jag fortsatte mitt månadssparande som vanligt. Min generella strategi är just regelbundet månadssparande och jag är inte på jakt efter optimal avkastning utan snarare en så trygg och långsiktig som möjligt.

Men jag är snart 50 och när välrenommerade herrar börjar varna för en episk bubbla så tycker jag att det finns fog för att åtminstone se över sin strategi. Jag har inte oändligt med tid att ta ikapp en ev börskrasch och då kanske slutsatsen är att jag ska ändra min risknivå.

Jag har ca 300k på börsen, allt i olika indexfonder, varav ca 70% i global indexfond. Månadssparar just nu 11k i fonder och amorterar 3k per månad.

Har 150k i buffert och ca 50% belåningsgrad på mitt boende (bostadsrätt).

Nu funderar jag ändå på om jag ska vikta om lite pga en viss rädsla för en annalkande krasch. Det här är vad jag tänker mig (men har ännu inte bestämt):

Minska månadssparande på börsen från 11k till 8k. Mellanskillnaden 3k läggs på sparkonto varje månad.

Vikta om månadssparande bland fonder. Minska andelen globalfonder och addera istället lite Europa och Asien samt öka andelen Tillväxtmarknader och lite mer Sverige. Poängen är att minska USA-delen och få mer spridning på fler marknader.

Sälja av ca 75-100k och istället lägga på sparkontot. Tänker mig en utspridd försäljning över ett antal månader. Säljer då globalfonder så att andelen minskar från nuvarande 70% till ca 40%.

En ganska radikal förändring om jag gör slag i saken, men jag har som sagt landat i att jag inte skulle må bra av tex en 50% nedgång och då kanske det är så att jag idag har för hög risk. Åtminstone känslomässigt.

Men alltså inget helt bestämt än.

Att bygga upp en lite krigskassa är ju aldrig fel. Då ska man ju våga använda den också när kraschen har kommit. Jag gillar tanken som @Anonym har att man sätter en regel att när börsen har dykt 30% från ATH så kan man dubbla sina insättningningar.

Min erfarenhet säger att när det är oroligt på börsen så söker man den tryggaste hamnen som finns. Det är tyvärr inte tillväxtländerna som man anser är tryggast. Inte Europaheller då Sydeuropa får likviditetsproblem och Grekland, Spanien, Italien riskerar att defaulta om inte EU med Tyskarna och Fransmännen i spetsen kommer och räddar dessa länder.

Då söker sig marknaden till USA och kanske lite Kina nu. Det är inte för inte skvalpvalutan SEK kan variera mellan 6,5-10 kr under en 10 års period. Så fort en kris dyker upp så dyker även SEK.

En globalfond är ju det säkrast då du har cirka 1600 företag . Alternativet är att du accepterar att sänka risken och lägga mer i likvidhögen.

Det är aldrig fel att säkra upp sina vinster. Själv tänker jag att pengarna jag sparar idag är inte till mig, utan ska hjälpa nästa generation. Så tidshorisonten är ju 30-40 år och jag lär inte vara med i matchen så länge iaf.

Argument som försvarar ett plötsligt P/E på 40+ (som vi enbart tidigare haft i bubblor) med att det beror på att räntorna är så låga, skulle jag översätta med den klassiska frasen:

“Det är annorlunda den här gången”.

Kliva av, beror nog på om innehavet har köpts billigt eller dyrt. Jag ser personligen ingen vinning att månadsspara i dyra aktiefonder nu, utan jag har styrt om månadssparandet till pengar på bankkonto med ränta. Ju längre det tar innan bubblan spricker, desto mer kapital har jag då att investera på nytt. Litar inte på min förmåga att kliva av i den exakta toppen och ser ingen vinning att investera när det är på tok för dyrt.

Det finns fler marknader än USA och fler valutor än dollarn! Vi har inte riktigt rett ut hur CNY innehavet ser ut om man äger en EM fond… men du hittar säkert annat att tänka på i texten!

Kort sagt kan man titta på tex EM. Har för mig att de pratar en del om det här

men EM och Japan har redan gått upp en hel del då detta varit ett tema ett tag, dvs att amerikanska inverterare gått ut internatiolent mer pga att USA är “mättat”.

För att ge lite kontext så började jag titta på att spara för 2 år sedan och läste/titta på Youtube klipp kanske i 1,5 år innan jag kände mig bekväm att ta min första position. Jag hade en hyffsad aning om att saker och ting var något instabila/dyra då jag följer politik en del och läst några HP makro.

Det tar iaf tid att lära sig hur finanasmarkanderna funkar i praktiken och navigera alla lagar och regler etc speciellt om man lägger x timmar i veckan bara…

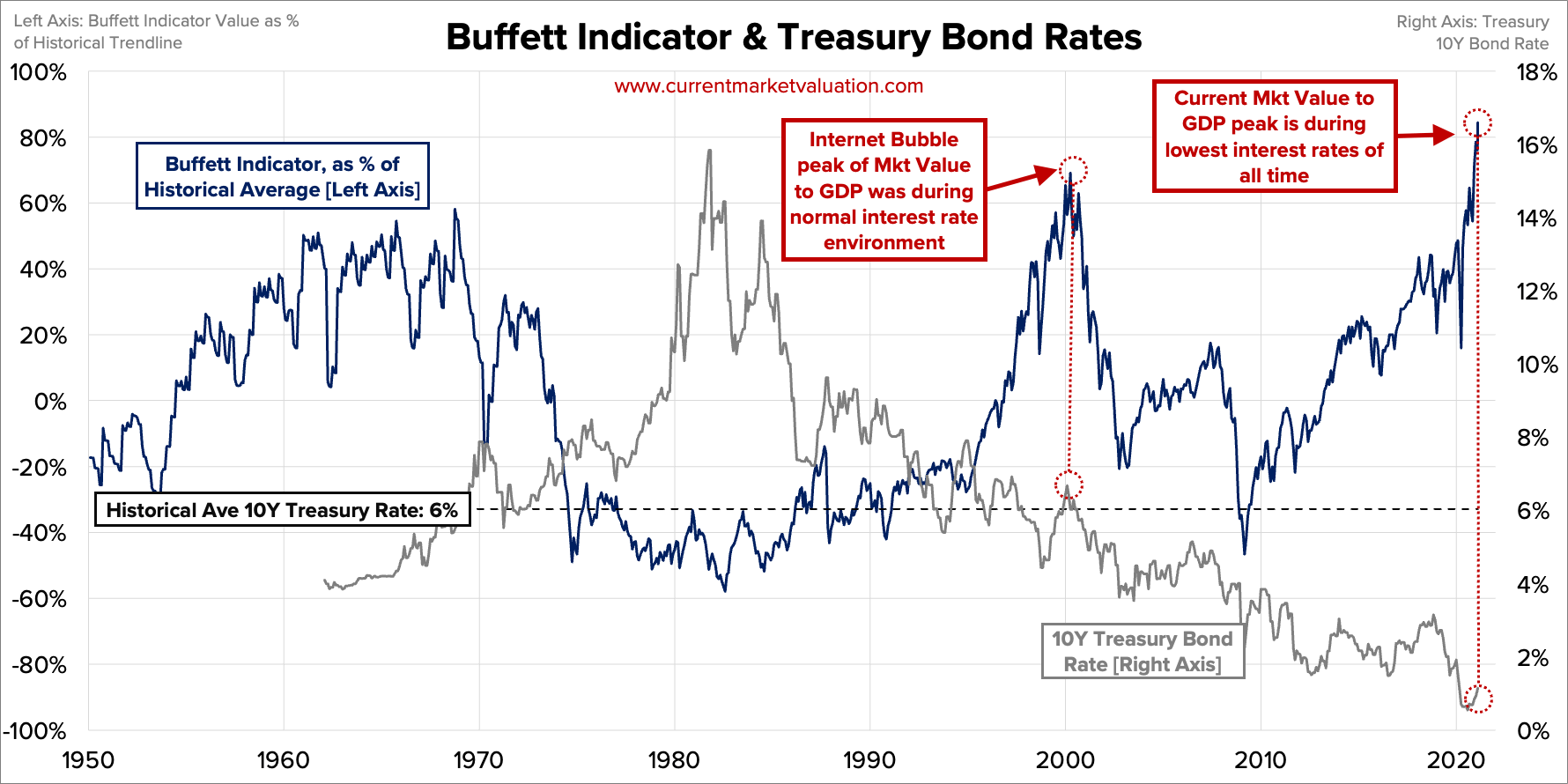

US 10-year Treasury yield steg till 1.3%.

Kommer nog att hämma aktiemarknaden ett tag.

Stiger den över 2 % kommer nog kapital att flyttas från aktiemarknaden till obligationer.

Är inte, och försöker inte heller vara en expert på tajming, men jag har nu skyfflat om till 20% i räntekonto för att ha mer torrt sova-gott-krut.

Jag kommer gå all-in vid minus 20% om vi når dit. Fortsätter det nedåt efter 20%, säkert, men beror säkert delvis på räntesituationen :). Oavsett har jag fått köpa betydligt billigare.

Når vi inte -20% så kommer jag iaf sova lite tryggare med torrt krut för dessa höga värderingar och får köpa in mig igen på höga/högre nivåer om räntan fastnat runt 0an till 2022. Torr sovkrut i utbyte mot sänk avkastning.

Har varit med på 3 dippar i mitt investeringsliv

IT bubblan under pluggtiden, haha. Hade väldigt lite koll, investerade i bolag som hade IT i namnet men inte gått upp lika mkt som andra. Klarade mig hyfsat då jag sålde hälften av mitt innehav vid varje dubblering av en specifik aktie. Kommer dock ihåg hur jag grämde mig när jag sålt halva innehavet i Information Highway…som dubblerades igen under några dagar senare, lol. Men de ”stora” osålda halv och kvartspositionerna jag satt med i slutet gick fort utför. Hade ett kodkort från banken, cycklade hem på rasterna till en fast telefon och skrapade koder, haha, helt otroligt, känns som en evighet sedan.

Finanskrisen. Missade mkt av den på börsen. Hade mer eller mindre alla mina investeringar låsta i egna bolag och fastigheter. Det jag hade i börsnoterade aktier låg kvar. Hade alternativplaceringar som var viktigare för mig då så reflekterade knappt över de aktier jag satt på.

Köpte inte mer.

Corona-krisen…köpte på mig efter 10% ned, all-in för att värderingarna kändes relativt aptitliga även om det kändes som globalt kaos. Tycker dock att många länder tydligt signalerade att vi är beredda att stötta ekonomiskt, (även om stöden slagit orättvist i många fall, men det gör alltid breda/snabba penseldrag).