Jag tänkte delvis informera om hur ett bilköp omkring 217 000kr kan tänkas se ut efter 12 mån med Billån med restvärde samt öppna för övrig diskussion.

Bilen har under senaste 13 mån rullat 2200mil, till en total på 7850 mil.

Den köptes in för 217 900kr och säljs för 180 000kr.

Från en bilhandlare till en annan bilhandlare.

Inget har köpts in under tiden, inga nya däck.

Endast 1 service omkring 5000kr samt besiktning 400kr.

Däcken har slitits ned ordentligt men bilhandlaren är varse.

En hel del stenskott har tillkommit, både stora och små längs rutan och fronten. Annars normalt slitage, inga repor eller parkeringsskador.

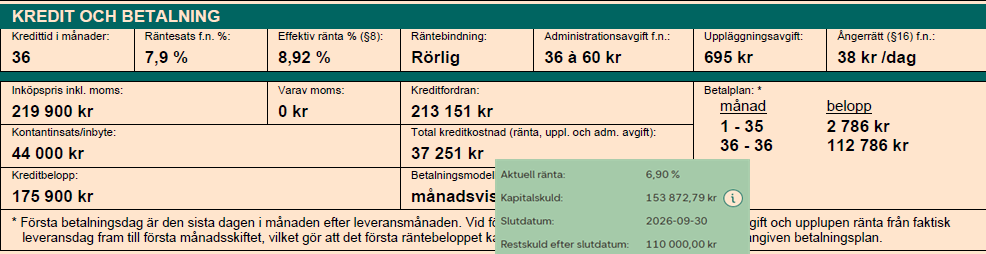

Här är en bild ifrån lånekontraktet.

Kapitalskuld idag: 155 000kr

Lånekostnader per månad:

Amortering: 1600-1700kr

Ränteutgift: 1000-1100kr

Låneskyddsförsäkring: 174kr

Administrativa avgifter: 39kr

Totalt: Varierat mellan 2800-3000kr/mån

På 13 mån har bilen då sjunkit 37 900kr i värde, trots 2200mil, stenskott, slitna däck, bromsar med mera.

Har betalat ca 16 500kr i ränteutgifter, administrativa avgifter och låneskydd.

Cirka 20 000 - 21 000kr amorterat på lånet.

När jag nu säljer bilen och betalar av lånet så har jag ca 25 000kr kvar.

När jag köpte bilen gav jag 42 000kr kontantinsats.

Om vi bortser ifrån de mjuka värdena av att ha åkt runt i en bil som fungerar bra, vad har jag förlorat i rena kronor på denna affär?

59900kr har bilen kostat dig om jag räknar rätt(+ ca 13000kr till i alternativkostnad för uteblivna värdeökning för 42K på börsen ett år baserat på faktisk uppgång av Avanza Global med 33% på ett år från idag).

@Jojja gav ett bra svar på både min och din fråga. Förlorat jämfört mot delvis att inte ha köpt en ny bil, delvis att ha lagt pengarna på avanza.

Sen är ju den intressanta frågan om en billigare bil faktiskt är billigare. Låt säga 100 000kr klassen där värdeminskningen är lägre men risken för stora dyrbara reparationer ökar.

Ja, och man kan ju slänga in en jämförelse mot något bra erbjudande på privatleasing också. Räknar man på allt, så blir det faktiskt ibland billigare med leasing. Men då gäller det att de är någon bra kampanj!

Det är detta som motiverar mig att fortsätta mitt Care by Volvo abonnemang med en XC40 elektrisk inklusive försäkring, service och åretrunt-däck för 6190kr i månaden för 2000 mil per år.

Det går typ inte att få billigare TCO med tanke på att vi laddar hemma till 90%.

Köp och sälj bör jämföras på lite mer än 13 månader. Transaktionskostnaden är såklart inget bilsäljarna skyltar med men gissar 15k bara där. Utslaget på 3-4 år blir det stor skillnad per år.

Du har prickat räntetoppen verkar det som med snittränta ca 9%? Också rätt stor skillnad om man får nåt på kampanj idag 0-5%.

Med det sagt så är det svårt att hitta under 4k/mån för hyfsat ny bil.

Har själv leasat i ca 10 år. Först nu blivit aktuellt med köp då leasing stuckit iväg en del. Fortfarande bra på hel-EL bilar av nån anledning vilket är toppen om det passar ens körmönster eftersom drivmedelkostnaden då blir låg också liksom skatten.

Ouff, tufft när man ser det så mot börsen

Generellt brukar man jämföra mot riskfri avkastning på kapitalet eftersom billånet är “låst”/följer ränteläget. Så att jämföra mot 3mån räntekonto vore mer fair va? Hade börsen gått ner 25% hade det varit annat ljud och det kunde ingen veta för 13 månader sedan.

Men TS verkar med på upplägget dvs han hade nog lagt en del kapital på börsen och då blev ju utfallet så så kör i vind

Min första bil köpte jag för 4000kr år 2010. En Audi 80 från -88. Ingen servo, inga elhissar, ingen ABS. Inget lullull som kunde gå sönder. Kördes 14mån utan problem. Men ja, man satt ju med ångest varje dag om den öht skulle starta eller överleva en krock. Hade aldrig satt ett barn i bilen så det alternativet finns inte längre.

I mitt fall fick jag bilersättning på lönen för att åka runt i något anständigt när jag träffade kunderna samt milersättning 25kr/mil så då kände jag att det var mer försvarsbart. Och behövde dessutom fria mil då jag inte visste om jag behövde 2000 eller 3000 mil per år.

Sen kan man säga att det är svårt att ta sig till arbetet på det man satsar på börsen istället för att köpa bilen.

Allt går inte att lägga på börsen för att livet ska fungera. Så att säga att någon förlorar på att investera i en bil blir konstigt även om det blir så teoretiskt

Instämmer, blir lite som att säga bo eller investera.

Men eftersom alternativet leasing/hyra av bil finns så är det relevant att ändå räkna in riskfri avkastning som en del av kostnaden för att köpa bil. Multiplicerat med kapitalet som binds upp i den jämförelsen.

Vi leasar också men cupra, 3000mil/år för strax under 8k.

Jag tycker det är kul att räkna på bilkostnad men ha landat i att bil är dyrt oavsett och ska man ha något lite nyare är det riktigt dyrt

Kompis leasar någon “billig” Opel för typ 4.5k/mån men med bensin etc. betalar de typ 30kr/mil och vi 32kr/mil…

Jag körde 5 år innan denna en v70 som köptes för 209k. Den kostade helt klart mindre än Cupran men inte hysteriskt och på slutet var jag livrädd för dyra reparationer då den började bete sig “udda”… Roligt var det tex när dataenhet för krockkuddar (eller vad det nu var) valde att säga upp sig. 10k vips bara sådär och går inte fixa begagnat…

Haft en viltolycka jag fick betala lagningen för ur egen ficka samt en lastbil mosade sen bilen bortom lagning så fick köpa en annan, igen helt ur egen ficka då lastbilen smet. Det och 13 månader skatt, besiktning, försäkring o service och jag är inte över 40k ur fickan. Så relativt till en billig, men bra bil har du betalat rätt mycket.

Om alternativet är börsen, dvs “ingen bil” måste man lägga till kostnader för soppa, spolarvätska, biltvätt, parkeringsavgifter, parkeringsplats, trängselskatter, broavgifter, fordonsskatt, försäkring, etc etc. Listan blir ju ganska lång och kostnaderna för allt detta “andra” är nog ofta en majoritet av totalkostnaden. Bara soppan går väl på ca 2200 mil × 0,75 l/mil × 17 kr/l = 28 000 kr.

Edit: Plus de dolda kostnaderna för en eventuell livsstilsförändring… nästan omöjligt att räkna på men kul som tankeexperiment Typ utematen som köps på bensinmacken när man tankar, besparingen man gör på busskort, plussen på hälsokontot för att man tar sig ut och runt och gör mer, minusen på hälsokontot för att man “tar bilen överallt” osv. Nån som kommer på fler dolda bilkostnader?