Spara INTE för lite tycker jag om du vill ha det drägligt som pensionär med rimlig säkerhet. +10-11% upp på premiepensionen (brutto årligen) och andra aktiefondpensioner i decennier år är något min generation ska vara glad för MEN inget jag räknade med och inget jag skulle räkna med framöver om jag var ung idag.

Minpension.se räknar med ca 2% ! real avkastning på pensionstillgångar. Det är nog i underkant även framöver sett på lång sikt. MEN jag skulle inte kalkylera med mer än kanske 3% realt.

Att få ca 15% av hela lönen avsatt som tjänstepension eller motsvarande eget sparande verkar då rimligt. Betänk att över en brytpunkt lön finns ett tak för avsättningen till din statliga pension. Resten går bort som “skatt”.

För att hamna där utan eget sparande behöver man ha hög lön i häraden 65.000/månad med den relativt vanliga 30% avsättningen för övre delen av inkomsten , alternativt med lägre lön komplettera själv i ex ISK med säg 10% av sin nettolön utöver den vanliga ca 5% tjänstepensionsavsättningen för lägre inkomster.

Den som hugger till med säg 5% verklig real avkastning i kalkylen kommer finna att man bör kunna minska sparande med säg 1/3 . Det skulle jag inte räkna med.

OM vi antar att långsiktig trend med 5% upp realt årligen som har gällt senaste 100+ åren på aktiemarknaden kan senaste decenniernas stora uppgångar följas av tidvis lång stagnation och ändå klara +5% i genomsnitt årligen…

Betänk även att om aktiemarknaden stiger 5% per år behöver man räkna med kanske -1% beskattning och säg -0.5% fondavgifter årligen vilket ger " bara" +3,5 % årligen på Ex ISK pengar .

+7% realt netto framöver ett helt arbetsliv är en klart orealistisk förväntan tror jag. Räknar du med det blir du kanske kvar i arbetslivet en bra bit förbi 70.

Ett eget excellark där man provar olika avkastning och sparandenivåer är vettigt att labba med.

Tack för alla kloka tips här i tråden ![]() Jag tycker tjänstepensionsvalet känns svårt. Är 34 år och statligt anställd så går via SPV. Mitt otränade öga tycker att Kåpans aktival (traditionell försäkring) ser oslagbar ut? Men jag kan också välja LF global indexnära (fondförsäkring). Förlåt min dumhet, men kan någon guida?

Jag tycker tjänstepensionsvalet känns svårt. Är 34 år och statligt anställd så går via SPV. Mitt otränade öga tycker att Kåpans aktival (traditionell försäkring) ser oslagbar ut? Men jag kan också välja LF global indexnära (fondförsäkring). Förlåt min dumhet, men kan någon guida?

Kåpan aktieval ser rätt vettig ut. Mycket bra avgift. Dock innehåller den 40% svergie vilket är bra mycket mer än de 10-20% som brukar rekommenderas här. Inte fel bara annorlunda. Då kan läsa mer om innehaven nedan.

Om du väljer LF och deras globala indexfond så blir avgiften något högre (0.12% högre) men å andra sidan är den marknadsviktad med 1% Sverige och inga tillväxtmarknader samt ESG filtrerad. Du kan säkert också göra en egen portfölj på LF med tex 80% LF global index, 10% Sverige index (tex) och 10% tillväxtmarknad. Kolla bara efter fonder med under 0.4% i avgift så är du hemma.

Om du inte vill hålla på med egna portföljer och bara göra ett val så kan Kåpan aktier vara ett alternativ.

Som du visar i bilden så finns också LF Entrelösning till 0.4% avgift (OK men på gränsen). Den innebär att 25 år före pension så börjar den vikta om till räntor för att ta lägre risk.

Kåpan viktar också om till mindre aktier (som du kan läsa på länken ovan) men det sker först den dagen man går i pension. Kåpan tar alltså högre risk de 25 åren före pension så valet beror lite på hur riskvillig man är och hur mycket avkastning man vill ha. Tar man högre risk på TJP så kan man också kompensera med något lägre risk i privata sparandet de sista 10-20 åren före pensionen.

Vill du ha högre risk / avkastning, en hög andel investerat i Sverige och mycket låg avgift så är nog Kåpan oslagbar.

Hoppas det leder dig framåt! ![]()

Enligt Småspararguiden ska du komma undan med 0,40 hos Nordea med rätt val i fondförsäkring, men dem rek än hellre AMF om du kan komma dit - då 0,20% i avgift

Wow, vilket guldsvar - Tack!!

Jag loggade in på minpension för att kolla…

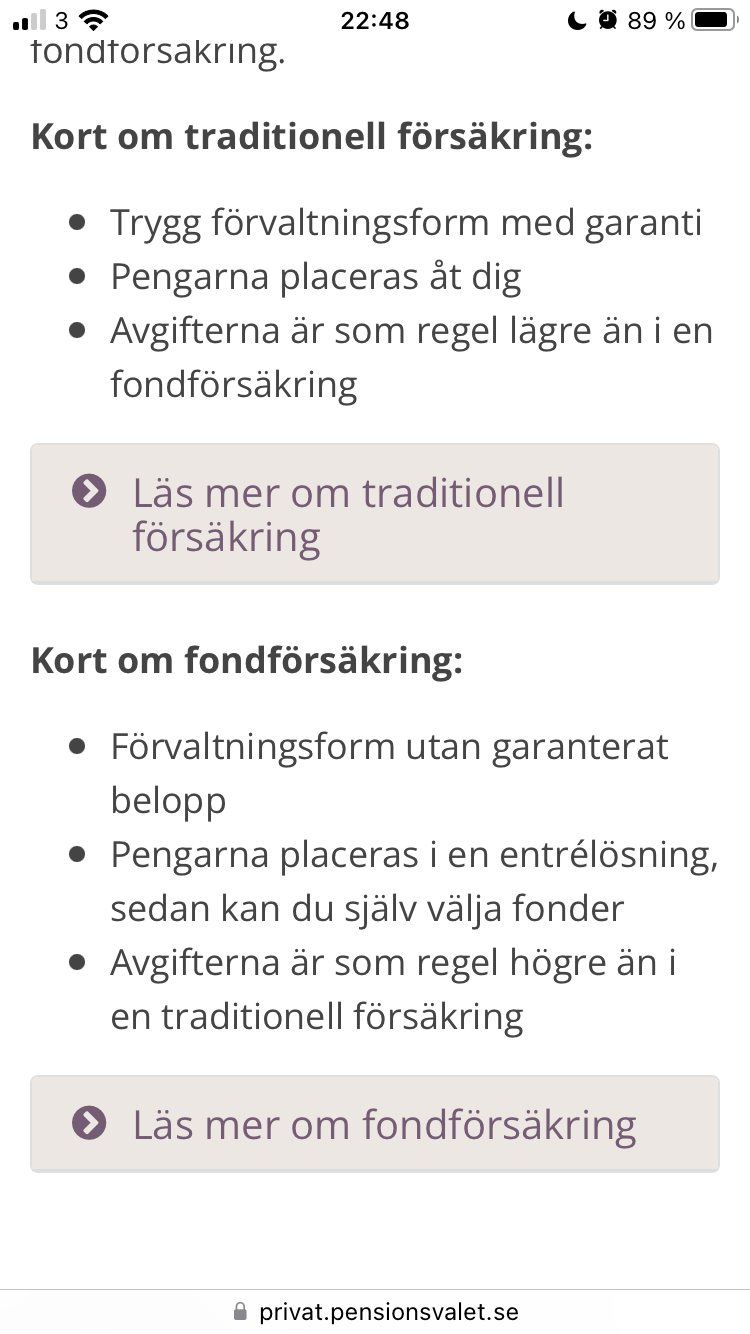

Där står att fondförsäkring ofta har dyrare avgift…och saknar garanti. Men det är ändå bättre alltså än traditionell försäkring?

Det finns det långa debattrådar om tex

Jag ser det som att om man har lång tidshorisont så är det troligt att man kommer bli väl kompenserad för den högre risken som fondförsäkring innebär, att risk som vanligt är kopplad till förväntad avkastning.

Tryggheten har ett pris i form av lägre avkastning. En del av traddens pengar är placerade i räntepapper vilket är ett sänke för portföljen på 30 års sikt.

Undantag Kåpan Aktieval med samma låga avgift som vanlig traditionell. Hoppas fler försäkringsgivare följer det exemplet.

Today I learned att jag betalar 6000 kr/mån till Nordea Liv för att spara i deras KF.

Skickligt borttrixat, gömt och bortförklarat har de smusslat till sig 70 000 kr/år. Och kallat det “sparande”.

Vad hamnade din beräkning på?

Har frågat LF men fick svar att det inte tar ut någon avgift.

Kåpan Aktievals exponering mot den svenska marknaden är större än vad man kanske först inser. Cirka hälften av deras utländska innehav valutasäkras, vilket syftar till att minska känsligheten för förändringar i växelkursen mellan kronan och andra valutor. Om kronan försvagas är valutasäkringen negativ, medan den är positiv när kronan stärks.

Jag ser valutasäkringen som en nackdel, eftersom kronan historiskt sett har tenderat att försvagas gentemot större världsvalutor, särskilt under perioder av finansiell osäkerhet. De flesta svenskar har dessutom redan en mycket hög exponering mot svenska kronan.

Pensionssparare bör beakta att deras utländska innehav till stor del valutasäkras när de överväger Kåpan Aktieval, eller en traditionell försäkring hos Kåpan eller annan förvaltare.

Utöver dyrare förvaltningsavgift för aktieplaceringen så betalar du också en årlig avgift på 75 kr för fondförsäkring hos t.ex Amf.

Nyfiken, hur valde du i slutändan?

Jag körde på kåpan aktieval. Har inte ägnat en tanke åt detta sen dess så jag fick gå in och kolla nu, haha! Ett klassiskt placera-och-glöm-scenario, och det var väl kanske bra då. Kan en undvika ångest kring pensionsspar är nog mycket vunnet ![]()

Jag har långt kvar till pension själv men har däremot 2 personer i min närhet som sa ett par ord som etsat sig fast i mitt minne och det är att de ångra att de sköt fram allt för mycket till pensionen.

Den ena dog ej långt efter pensionen men fick höra efter att han hade drömmar om att bo i thailand men tog aldrig steget tills det var försent.

Den andra är än idag i livet men kroppen är som den ej en gång var och hon orkar ej gå långa sträckor och har svårt för att resa hon har sagt till mig flera ggr att försök göra saker medans du är ung och förlita dig ej på att göra allt i framtiden brukar imponeras på en tjej i min släkt som är ute och reser och surfar etc och brukar säga att om hon fått leva om så hade hon levt som henne men hon vågade aldrig gå utanför samhällets “mall” på hur man bör leva.

Visst hon har ett par miljoner idag i tillgångar som 80 plus men tror hon hade varit lyckligare med 300k på banken idag men med en massa mer upplevelser i bagaget.

Självklart finns det en balansgång mellan att leva i nuet och planera för framtiden men för mig som är en naturlig “sparare” så var det nog nyttigt för mig att börja träna på att börja tänka på att ej flytta fram allt till pensionen.

Detta var nog kanske inte ett bra svar på denna fråga handlar ju ett om vilken fond man ska välja etc men en mer “tankeställare” speciellt för oss som är naturliga “sparare”