Jag har gjort ett eget excelark där jag i detalj kan se hur pensionskapitalet bör växa fram varje år. Indexering av inkomstpensionen (2%), genomsnittliga utvecklingen av premiepensionen (i mitt fall 11%) och en 7% utveckling av tjänstepensionen. Jag tyckte 7% var lämpligt då jag har en blandning av ITP, traditionell förvaltning och fondförvaltning, där den sistnämnda går överlägset bäst. Sedan har jag också lagt till för nya insättningar till dessa tre.

På minpension.se så ser det inte lika bra ut. Men de räknar bara, som jag förstår det, med en standardutveckling på 1,9% (antar på hela pensionskapitalet?), plus insättningarna.

I mitt excelark ser det ut som att utvecklingen på enbart tjänstepensionen kommer gå så bra att det överskrider det belopp jag behöver ta ut i pension. Ska tilläggas att jag löneväxlat hårt några år så kapitalet är rätt stort.

Men nu, själva frågan. Denna standardutveckling på 1.9% kanske är mer rimlig om man får mindre tjänstepensionsinbetalningar och kanske ligger i traditionell förvaltning?

Det ser helt annorlunda om jag ändrar till 9% utveckling på minpension.se, men då varnar å andra sidan systemet för att jag har kanske orimligt höga förväntningar på utvecklingen.

Hur tänker ni? Man kan såklart se det som att allt över prognosen är som en bonus, men det känns som att min egna uträkning inte är orimlig. Det enda jag inte tagit hänsyn till är inflationen.

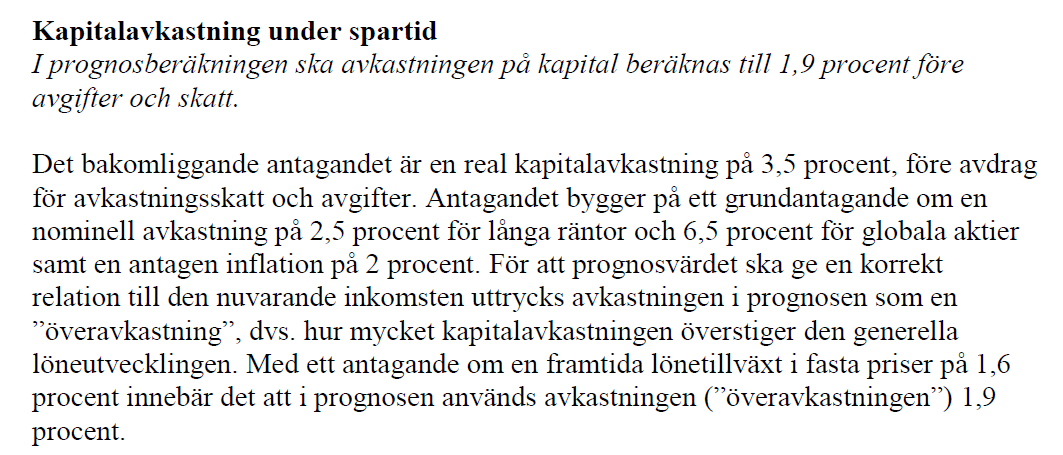

Viktigt att notera att standardutveckling inte är nominell avkastning eller ens avkastning över inflation, utan avkastning över inflation och reallöneutveckling. Från pensionsprognossstandarden

Med andra ord, det man vill åstadkomma och illustrera med kapitalutvecklingen och prognosen är inte en bild av hur mycket pengar du har, inflationsjusterat, vid pension, utan hur mycket pengar du har relativt de lönearbetande vid pension, uttryckt i dagens penningvärde (dvs om din pensionsprognos idag visar en pension motsvarande medianlön, så är tanken att prognosen säger att du vid pension har motsvarande en medianlön). Att jämföra detta med en siffra som inte ens är inflationsjusterad blir extremt vanskligt.

Som ett konkret exempel använder jag SCB tidsserie på medellöner (jag hittar ingen serie på medianlöner, men kommunanställda (34800) ligger idag ungefär på medianlönen i Sverige så jag använder därför den som proxy)

Om någon satt 1983 och gjorde en pensionskalkyl som kom fram till att pensionen skulle bli 34800 i 2023 års penningvärde, skulle det bakräknat (om inflationsantaganden 1983 magiskt hade varit korrekta) sagt att pensionsprognosen i 1983 års siffror var 11428 kronor. Detta var extremt bra siffror 1983 eftersom motsvarande medianlön då låg på 7494kr. Med andra ord, pensionsprognosen skulle indikerat att pensionen blir 50% över medianlön! Problemet är att när pensionären väl kom till 2023 och prognosen slog in perfekt, så vart man trots allt inte så överlycklig för prognosen sa ju att man skulle ha 50% mer än en medianlön men man fick bara motsvarande en medianlön.

Huh, att de även räknar med löneförhöjningar visste jag inte, trots en del nördande med pensionsuträkningar. Det är faktiskt ganska oklart eftersom de på själva sidan enbart säger “utöver inflationen” (men i en artikel skriver de “När vi gör en pensionsprognos gör vi om den till dagens löne- och prisnivå”, så det verkar stämma!).

Följdfrågan blir då vad de har justerat med för procent? Gissningsvis 3.x%.

Så de räknar enbart på 1,6%? Om jag inte missförstår verkar det lågt. Nej vänta, utöver inflation, så 3,6% totalt. Mer rimligt. För tidigt på morgonen.

Ruskigt svårt att gissa hur framtiden blir över rimlig horisont för en individ.

Fluktuationerna är stora!.

Mina pensionspengar precis som dina har utvecklats fint senaste decennierna. Man skall dock komma ihåg att om man kollar på 200+ år statistik är följer utvecklingnen en mycket enkel kurva i genomsnitt över mycket långa tider med genomsnittligt stabil tillväxt utöver inflationen. Men utvecklingen sågar sig fram med rejäla avvikelser nedåt och uppåt runt denna kurva. Ibland med långvariga avvikelser

Alla kalkyler är inflationsjusterade.

Se detta inlägg om detta. Med kurvan.

Där argumenterar jag för att en rimlig avkastning utöver inflationen på extremt lång sikt kan vara härad 4,6% om det är ISK pengar och ca 5,2 % om det är pensionspengar ( pga lägre beskattning) placerade på aktiemarkanden och då rimligen enbart i Breda globala indexfonder med låg avgift eller motsvarande.

Tyvärr påverkas ett normalt människoliv av risker för rejäla dykningar i värde och decennier av inte så bra utveckling som kan inträffa olyckligt.

(Eftersom senaste 25 åren varit ovanligt bra skulle man kunna oroa sig lite extra för säg 2-3% sämre än “normalt” framöver…)

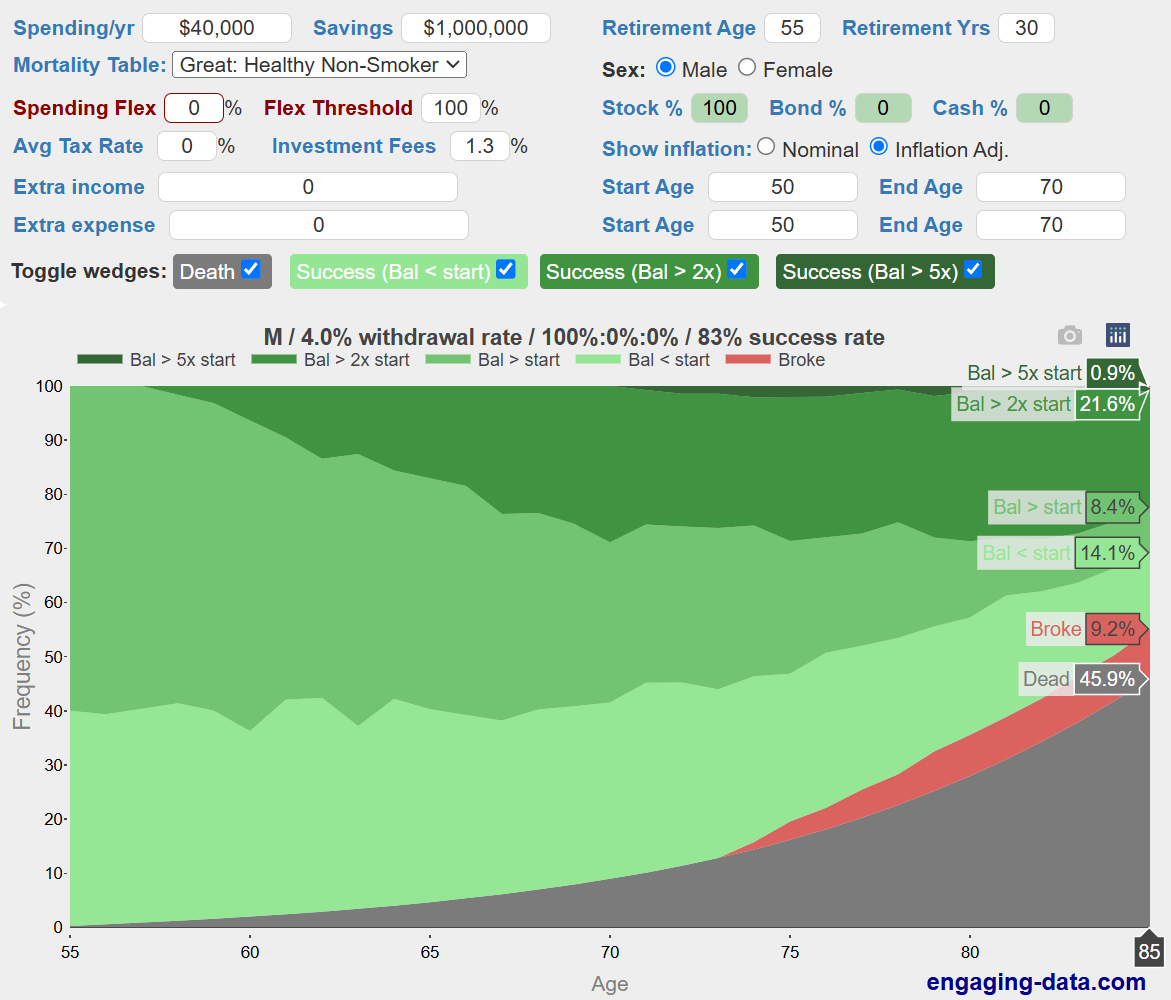

Det kan det vara vettigt att använda en räknesnurra av denna typ där risken estimeras med hjälp av historiska fluktuationer över mycket långa tider. USA -data. Här har jag satt in 4% uttag årligen inflationssäkrat över 30 år . (ISK beskattning 1% och 0,3% förvaltning antas). Risken för olika utfall skattas.

Av 100 personer med dessa parametrar har 46st dött vid ålder 85 (uttag från 55) och 9 av 100 har slut på pengarna innan 85. Resten 45 personer har pengar kvar.

En annan reflektion är att jag kan tycka att statsskattegränsen för 2025 för pensionär över riktåldern som är hela 61.000 räcker rätt långt. OM jag hade familj skulle jag överväga att lugna mig där kanske och fundera över om kanske yngre partnern, barnen skulle uppskatta att ärva lite av tjänstepensionerna. Extra bingo skattemässigt om dessa inte är höginkomsttagare. Man får kolla reglerna. Om alla relevanta är eller blir höginkomsttagare kan man lika gärna ta ut pengarna själv som pension och ge bort dom när det känns lämpligt.