Visst, men här diskuterade vi väl huruvida det var mer diversifierat att äga MSCI ACWI IMI relativt MSCI World? I den mening att man även äger emerging markets och small-cap med den förra som inte ingår i den senare så är den väl mer diversifierad? Båda är ju marknadsviktade, det är ju bara frågan om vad man definierar som “marknad”.

3 gillningar

Svårt det här med valutor. ![]() Du menar att om kronan stärks mot dollarn. Så kommer den amerikanske investeraren kräva samma andel i t.ex. Investor för 100 dollar, som tidigare? Den svenske investeraren har väl knappast kunnat ställa samma krav när vi köper Nvidia och kronan sjunkit i värde. Den tyske investeraren handlar ju med Euro och har inte alls på påverkast lika mycket som den amerikanske.

Du menar att om kronan stärks mot dollarn. Så kommer den amerikanske investeraren kräva samma andel i t.ex. Investor för 100 dollar, som tidigare? Den svenske investeraren har väl knappast kunnat ställa samma krav när vi köper Nvidia och kronan sjunkit i värde. Den tyske investeraren handlar ju med Euro och har inte alls på påverkast lika mycket som den amerikanske.

Jag tycker man hör just resonemanget att vi svenskar forlorar på valutan när vi handlar globalfonder. Från flera experter på TV. ![]() Men de har alltså fel?

Men de har alltså fel?

Själv tycker jag valutor är svårt och kan det inte. Men jag förstår inte era resonemang här på RT heller.

Tänkt så här så blir det kanske lättare att förstå:

Noterade aktier (både svenska och globala) handlas på en öppen marknad är reala tillgångar son handlas och prissätts av marknaden i realtid när börsen är öppen. Bolagen och indexen får då ett nominellt pris.

Valutor har ett realt värde, marknaden handlar med valutor och den gör det får dom ett nominellt pris.

Om kronans reala värde stärks mot övriga valutor och reala tillgångars reala värde ligger still, kommer marknaden nominellt att sänka priset på dessa i SEK.

Det spelar då ingen roll om du först prissätter den reala tillgången i USD eller EUR först, du kommer få samma mängd färre SEK på ditt konto oavsett sen när du växlar över.

AI förbättring på vad jag precis försökt förklara så det kanske blir ännu lättare att förstå:

Noterade aktier, både svenska och globala, är reala tillgångar som handlas på en öppen marknad. Marknaden sätter hela tiden ett nominellt pris på dem, uttryckt i respektive valuta.

Valutor handlas på samma sätt – de har ett realt värde (köpkraft) och ett nominellt pris (växelkurs).

Om kronans reala värde stärks mot andra valutor, och de reala tillgångarnas värde ligger still, så kommer marknaden nominellt att sänka priset på dessa tillgångar i SEK.

Det spelar ingen roll om tillgången först prissätts i USD eller EUR – du får ändå samma antal färre kronor på kontot när du växlar över.

Att ha svenska aktier för att undvika “valutarisk” skyddar inte mot någonting, det bara flyttar illusionen närmare hemmet och förstör riskspridningen. Vill man skydda sig mot kortsiktiga valutaförändringar behöver man hålla tex svenska eller globala sek hedgade räntepapper.

4 gillningar

Exakt, därav mycket märkligt med homebias men tyvärr är inte alla som investerar lika pålästa som du.

Hur mycket home bias är optimalt? Är inte majoriteten av omx30 bolagen exporttunga o har massor med försäljning utanför sverige? Hur exkluderar man dessa när man ska ha home bias?

30% för Kanada historiskt.

En undran ang marknadsvikt och diversifiering. Det nämndes ovan att man inte blir “mer diversifierad på grund av att man lägger till mer, man måste lägga till mer av rätt sak.” Fair enough.

Följdfrågan blir då vad som egentligen är det mest “rätta”?

Till min förvåning hittade jag att det finns fundamentalt viktade index (och globala fonder som följer detta). Rent logiskt borde ju dessa index vara mer ”rätta”? Iom att viktningen baseras på objektiva finansiella mått till skillnad mot marknadsviktade som baseras på företagets marknadsvärde.

Men det är väl utopi att finna fundamentalt viktade fonder som inte kostar skjortan. Och frågan är om det faktiskt är att jämställa med en aktivt förvaltad fond? Ständiga ombalanseringar….dock borde AI kunna vara behjälplig med att hålla nere kostnaderna.

Ett minimikrav man bör ha på en sådan artikel är att den åtminstone tar upp att t ex både Spotify och Klarna är svenska bolag, men noterade i USA. Och har global verksamhet. Volvo är också globala, men är noterade i Sverige. Jag antar att Klarna valde USA för att det ger mer uppmärksamhet vid noteringen (man får ringa i någon cool klocka i NY?) och det är där andra moderna coola techbolag (som kanske Klarna ser sig som) är noterade. Men det skulle väl lika gärna kunna handlas i Stockholm. Även stora amerikanska bolag har global verksamhet så på det stora hela är det är knappast 70% amerikansk företagsverksamhet man investerar i när man köper en globalfond.

5 gillningar

Jag äger huvudsakligen svenska aktier, med lite brittiskt och kinesiskt som krydda resp. skin in the game om det inte går som jag önskar.

Det är något icke-friskt med att inte investera i landet där man arbetar och verkar, för att istället kasta in nästan alla pengar på en marknad på andra sidan Atlanten. Det går inte att mäta i någon Monte Carlo-simulering, men lik förbannat utarmar det ens närområde och ekonomiska möjligheter. Minns diskussionen kring när något pensionsbolag eller liknande förlorat pengar på inhemska investeringar, de hade varit ”oansvariga” med pensionsspararna pengar och skulle istället ha investerat i en global indexfond enligt kritikerna. Men om alla tänker så, vem ska finansiera nya, innovativa bolag som ger välbetalda arbeten och skapar välstånd på hemmaplan - så att man faktiskt har något att sätta av till pensionen?

Storbritannien har kommit långt i denna process, man lät allt värdeskapande förtvina eller bli utkonkurrerat för att istället satsa på rent trams som finansiella tjänster. Nu är det i princip som ett museum där man bara går och väntar på att taket ska rasa in. Dit vill vi inte komma.

4 gillningar

Har du hittat på den innebörden själv?

Den stämmer inte med den vedertagna matematiska betydelsen för derivata (inte exakt samma sak men rätt nära):

Det är felaktigt.

- Ökar mängden variabler som saknar korrelation så minskar utfallsrymden/risken.

- Multiplicera till matris? Vad betyder det ens?

- Förväntan är i allra högsta grad rationellt, marknaden kan inte tajmas för att risken prisas in mer eller mindre perfekt. Marknadspriset är den bästa prediktorn för nå samma avkastning per riskenhet per företag. Den är oerhört bra prediktor dessutom. Vilket gör det oerhört svårt att slå marknaden.

1 gillning

Varför? Det mest “rätta” är ju just marknadspriset.

Din avkastning i ett företag är inverst proportionell mot dagens marknadspris och samtidigt proportionell mot företagets framtida utveckling.

Betalar du dubbla marknadspriset idag får du halva avkastningen som marknadspriset för samma företag gav.

Undrar ofta varför det fokuseras så mycket på vart bolagen har sin postadress?

Det viktiga är väl var de har sin försäljning?

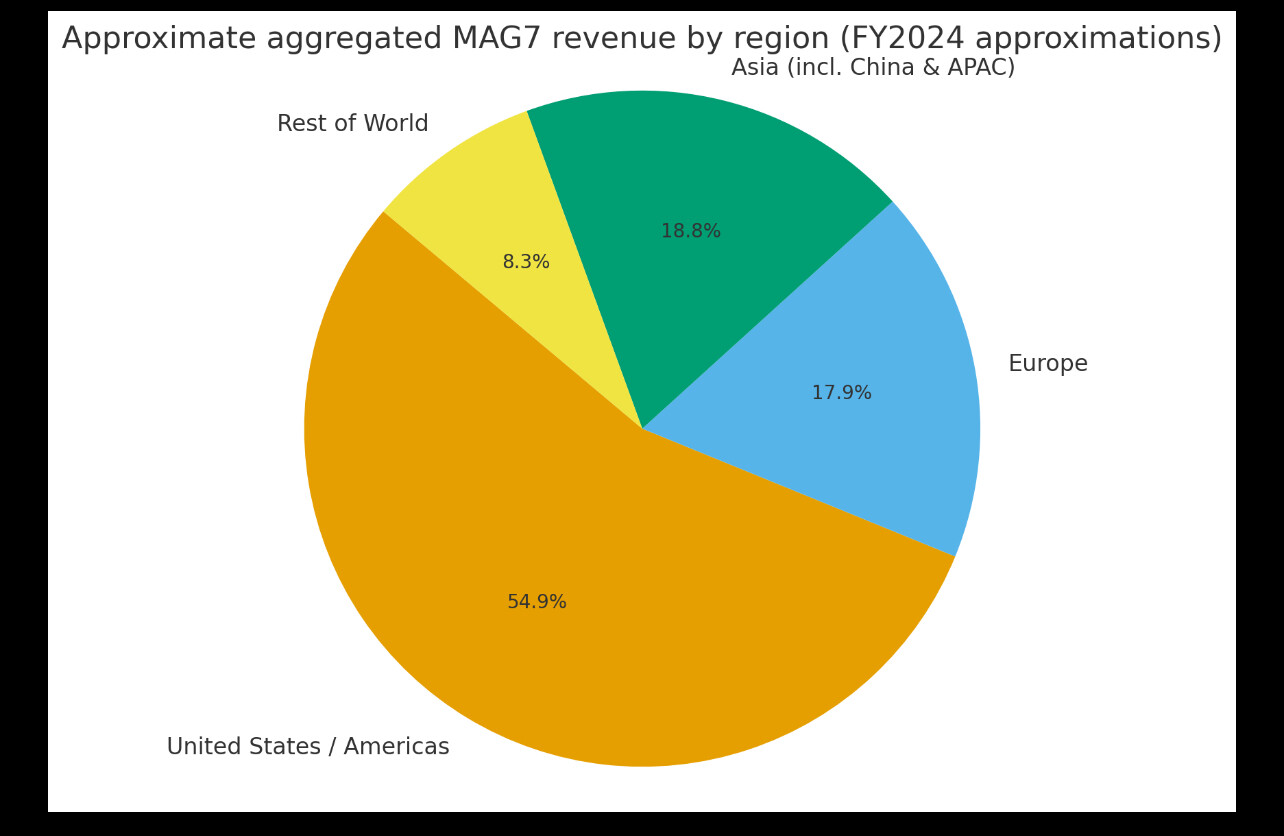

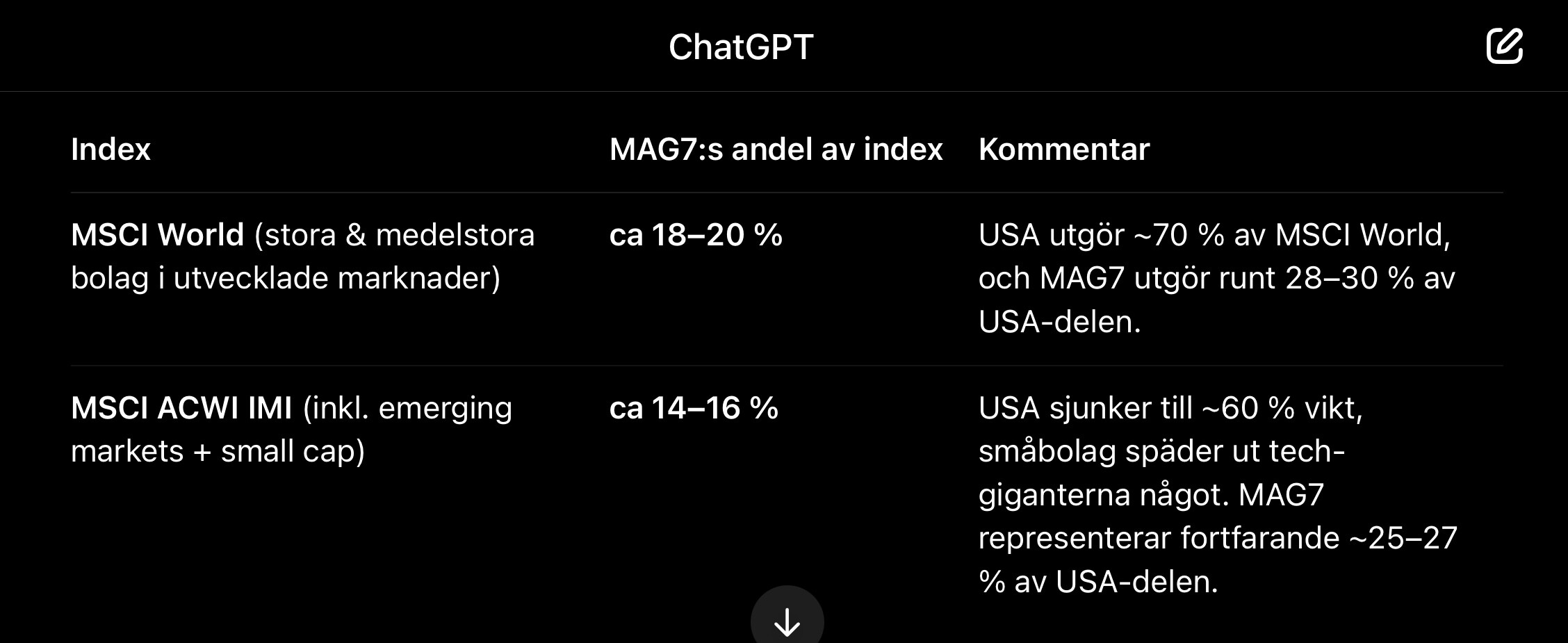

(Obs en grov uppskattning av ChatGPT)

Mag7 är ungefär 19% av MSCI World och ungefär 15% av MSCI ACWI IMI.

Antar vi att dessa ungefärliga försäljningssiffrorna stämmer så betyder det att ungefär hälften av Mag7s försäljning sker utanför USA (diversifiering)

Det är något att ha med i beaktande kan jag tycka ![]()

3 gillningar

Den artikeln pratar väl bara om volatilitet? Avkastningen då? ![]()

Deras marknader är inte lika utvecklade och det blir rätt risky att ha med de. Men det finns fler Index att att välja på, kör MSCI AWCI. Då får du med tillväxtmarknad. Det du inte vill är att en diktator förbjuder saker titt som tätt. Då blir marknaden ofri och oförutsägbar.

Den risken ska väl iaf i teorin kompenseras med högre riskpremie, alltså högre förväntad avkastning?

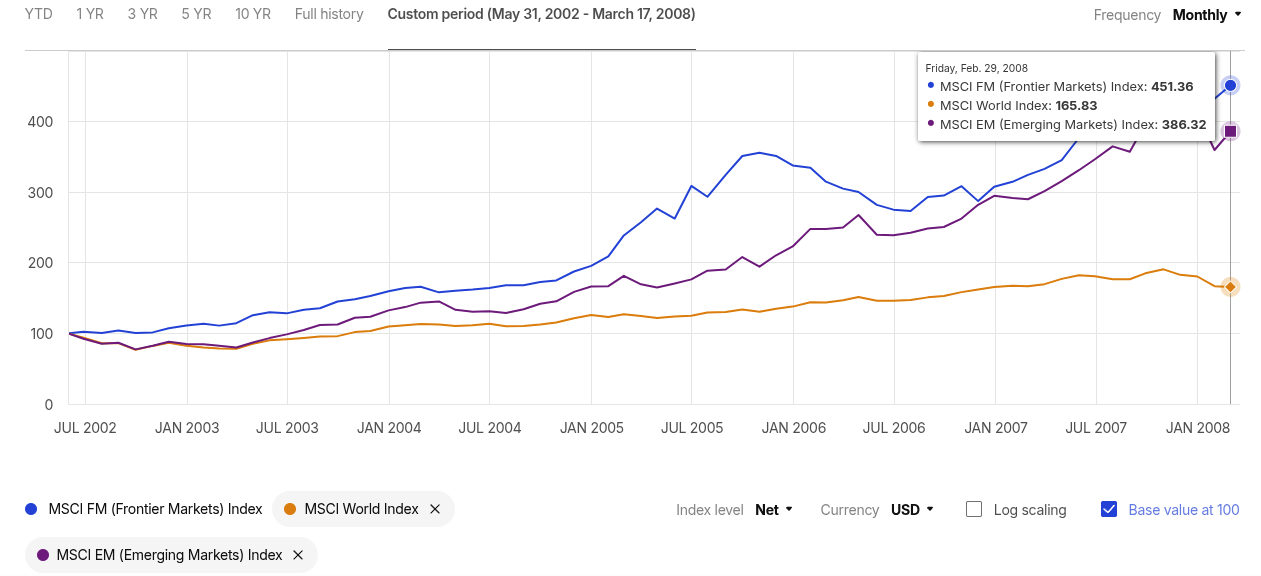

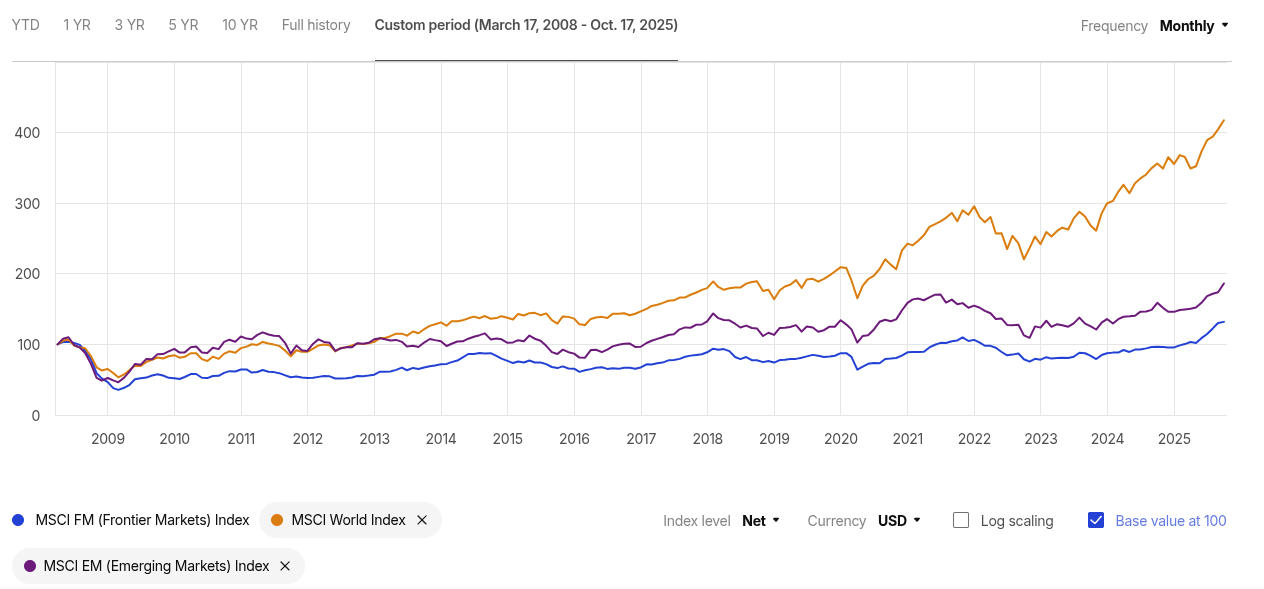

Och under vissa perioder har frontier markets också presterat väldigt bra.

Under andra perioder dock mycket sämre.

1 gillning

Det var outtalat eller möjligen oklart men man får anta att de i modellen höll avkastningen konstant eller så var skillnaden minimal.

Men de skriver ju inte det så kanske var studien helt meningslös och home bias är lika bra som räntefonder ![]()

Det där har jag lite svårt för att förstå. Om jag väljer att investera i ett utländskt bolag, som sen ger mig utdelning, så drar det väl in pengar till Sverige?

Nu finansierar man ju inte nya, innovativa bolag med en indexfond i vilket fall, de är ju inte börsnoterade. Det finns gott om kapital som investerar i startups, och det är alldeles för riskfyllt för att jag ska göra det med mina pengar.

Sen är det en intressant fråga hur mycket av marknaden som kan bestå av indexfonder innan börsvärdet blir illa definierat. Det skulle ju uppenbarligen inte funka att 100% av aktierna ägs av indexfonder. Har för mig att nån hade gjort en studie om just detta, hur stor del av marknaden som måste bestå av “aktiva” investerare för att marknadsvärdet ska vara väldefinierat, men jag kommer inte ihåg vad resultatet var.

1 gillning

Inga investeringar som görs på börsen genom att köpa bolagen av någon annan bidrar med något kapital alls till investeringar för bolagen! Endast om nya aktier ställs ut. Vilket är mycket marginellt fenomen på börsen.

För varje krona aktie du köper så säljer någon annan och tar ut pengar. Nettot till bolagsvärde är noll och bolagen får inte en krona.

Finansiering sker innan detta kommer in. Marknadspriset på svenska börsen styrs inte heller av svenska pensionssparare utan stora internationella aktörer.

2 gillningar

Det är vad jag också sa när folk började prata om att sälja amerikanska aktier för att stötta svenska/europeiska ekonomin.

Men som du säger, vill man ta pengar från amerikanska bolag så bör man ju istället hålla amerikanska aktier och sedan använda utdelningarna till att köpa svenska/europeiska produkter.

T.ex använda utdelningarna man får från coca-cola för att handla cuba cola i affären.

1 gillning

Om vi säger att Sverige dukar under totalt- Venezuela likt. Tror du HM går under då? Samma princip för USA bara för att usa går under betyder ju inte att tex microsoft inte lever vidare. Det är globala företag. Dem är inte direkt beroende av landet usa för sin överlevnad. Troligtvis blir det en flytt av huvudkontoret. Ända sättet att det skulle vara risk är att om ett företag enbart säljer och verkar i usa. Men det gäller ju knappast något företag alls som är listat i index och speciellt inte de stora som faktiskt har en betydelse för index.

1 gillning