Det pratas ofta om pensionsgapet mellan män och kvinnor, men debatten kan kanske breddas. Om jag förstått siffrorna rätt så är detta fakta:

Pensionsgap -20% för kvinnor

Medellivslängd +4 år för kvinnor (81 år män och 85 år för kvinnor)

Intjänandetid -1 år för kvinnor

Pensionsålder 65 år

Om man med detta som underlag tittar på hur stor del man får ut av pensionssystemet och även bortser från intjänandetiden. I det fallet så har män ett uttag på 16 år ur pensionssystemet medan kvinnor har 20 år vilket ger att kvinnor får ut 25% fler månader ur systemet.

Stämmer detta så kan man ju argumentera att oaktat alla skillnader i intjänande så får män och kvinnor lika mycket ur det allmänna pensionssystemet.

Rimlig iaktagelse, har själv inte kollat siffrorna så har inget svar. Min bild har varit att det varit summan man tjänar in som är själva gapet (livsinkomst), dvs inte utbetalningarna som har menats. Men kvinnan i senaste avsnittet pratade ju om gapet som en månadsutbetalning så därför blir jag osäker.

Troligtvis är allt räknat på gruppnivå och män får ”mindre” än vad de bör ha, och kvinnor får ”mer” än vad de bör ha av den allmänna pensionen då de inte verkar dela upp livslängd på män/kvinnor utan buntar ihop hela populationen. Som du säger.

En annan reflektion är att det egentligen är lite konstigt att män och kvinnor har samma riktålder. Men det är ju en slippery slope kring hur man ska dela upp det, ska man ha olika riktåldrar för kön, yrkeskategori, var man bor, hudfärg? Det funkar ju inte riktigt.

Vid första anblicken tycker jag att det ser rimligt ut. Lägg till att det kanske är mer troligt till att ta ut mer av föräldraledigheten. Deltidsarbete & sjukskrivning, hur är det mellan kvinnor och män där? Om nu detta skulle vara relevant alltså.

Stoppa det i händerna på ett försäkringsbolag, de älskar att räkna ut olika premier beroende på vem man är, var och hur man bor, tillgång till garage eller inte o.s.v.

Männen har högre livsinkomst och därmed även högre pensionkapital (speciellt tjänstepensionen).

Männen lever kortare tid än kvinnor

Pensionssystemet får inte göra skillnad på kön, så männen kommer att få dela med sig av sitt intjänande till kvinnorna.

Kvinnor jobbar mer deltid, tar vabb/föräldraledighet, är sjukskriven mer och jobbar i låglöneyrken = lägre livsinkomst och därmed lägre pension

Kvinnor är överrepresenterade när det gäller garantipension och andra delar av grundskyddet.

Genom att männen har en större del tjänstepension har de en större del kapial att förvalta själv som kommer att fortsätta att växa snabbare än inkomstpensionen, premiepensionen och garantipensionen . Ett sätt att minska denna klyfta vore att höja taket för den allmänna pensionen.

Med det sagt så kompenserar pensionssystemet väl för de brister som uppstår i arbetslivet. Justeringen tycker jag behöver ske i arbetslivet.

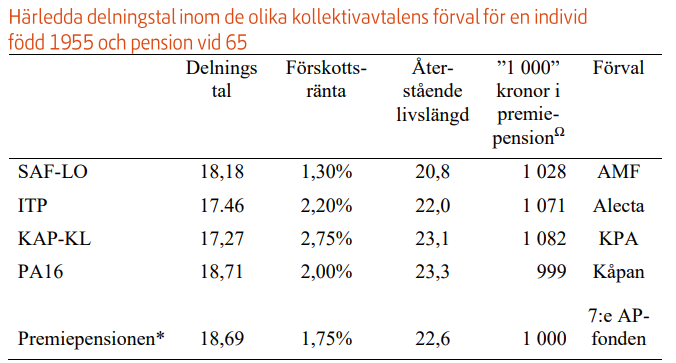

Det stämmer att delningstalet baseras på hela pensionskullens förväntade återstående livslängd, vilket således gynnar seglevade kvinnor som grupp.

Även om jag initialt också tyckte det kändes fel, landade jag i att ett system som skulle kompensera för det bara skulle leda till än mer problematik och gränsdragningar. T.ex har högutbildade högre förväntad återstående livslängd och skulle således få sin pension nedjusterad (det görs ju på tjänstepension, då delningstalen i arbetares tjänstepensioner typiskt är lite lägre än delningstal i tjänstemäns).

En annan komplikation är att förskottsräntan baseras på gruppens förväntade återstående livslängd, vilket gör de att som har oturen att leva länge kommer få uppleva en längre tid med en sämre realinkomst relativt lönekollektivet samtidigt som de som har turen och dör tidigare bara får fördelarna som följer av förskottsränta.

Jag ville bara nyansera diskussionen och peka på att det faktiskt finns delar som tydligt gynnar kvinnor. Som du skriver CarlJohan så finns det inget system som kan beakta alla parametrar och därför är kanske det system vi har idag hyggligt rättvist.

Jo men problemt med livsvarigt uttag där delningstalet används är att bolaget kan ändra på antagandet när de vill = sänka ens pension även i uttag

Håller med att det är lite märkligt att alla bolag gör sina egna beräkningar och att de ändå skiljer en del men det beror väl på att vardera bolag utgår ifrån sin kundgrupp, och det kan skilja från bolag till bolag

Är olika även för olika pensionsbolag inom samma pensionsplan typ ITP1. Det borde väl vara hyfsat samma kundgrupp?

Intressant, tack för input. Eftersom det idag inte är möjligt att pausa uttag eller flytta pensioner under utbetalning tänker jag att det borde vara förbjudet att ändra delningstalet efter en viss ålder eller efter att utbetalning påbörjats.

Delningstalet gör ju enorm skillnad. Lite lustigt att jag anstränger mig att flytta pengar för att spara in småslantar på avgifter, när det sen ändå är helt oförutsägbart vad som kommer betalas ut per månad…

Vi har ett helt gäng olika lösningar och planerar ta alla tidsbestämt. En del på 5 år och de stora på 20 år. Just pga delningstalet är oförutsägbart. I så fall får man lägga undan pengar för att använda efter de tagit slut. Bra att spara någon TJP som man kan ta ut för att boosta uttaget en period. Kräver en del filande före det sätter sig hur man vill göra. Ett pussel.

Det ligger ett lagförslag att man ska kunna pausa uttag för TJP. När det kommer och hur det ser ut vet jag inte. Men det är uppenbart att Regeringen också tycker det är orimligt att privata bolag inte skulle kunna hantera det när man kan pausa Allmänpension.

Det är i nuläget Allmänpensionen som man kan reglera uttaget på men förhoppningsvis ändrar sig detta

Baserat på ovanstående, betyder det att statistiskt sett så är det en fördel för kvinnor att ta ut pensionen livslångt, medan det för män är bättre att ta ut det tidsbegränsat på tex 10 år?

Nej, det tycker jag inte. Det är ju försäkringsbolag med olika kohorter. Om ett bolag har företrädesvis statligt anställda tjänstemän med en förväntad återstående livslängd på 23 år, och ett annat har LO-arbetare med förväntat 21 år så vore det ju skumt om båda skulle använda 22 år vilket skulle leda till skeva utbetalningar (sedan beror delningstalet inte bara på återstående livslängd, utan även förskottsränta och förväntad avkastning under utbetalning, och där har bolag olika investeringsstrategier och nivåer av konservatism

)

En skillnad från 11 till 14 låter som att det ligger mer skillnader till grund än enbart livslängdsantagande, utan även skillnad i garantibelopp/efterlevandeskydd/etc

Jag räknade fram det genom nedanstående info som syns på de flesta försäkringar på minpension. Känns dock som det blir fel?

Blev iaf 11-14 på de livsvariga.

Går du i pension nästa år? Om inte så måste du ta med avkastning fram tills uttag i beräkning av ett ungefärligt härlett delningstal. Dvs om ditt inarbetade kapital är C och uttaget börjar om N år, och du tar ut det på M år och får P kr per månad, och antar en avkastning på r, så blir det ungefärliga delningstalet som används (bortsett från avkastning under uttag och möjliga arvsvinster eller förskott) \frac{C(1+r)^N}{12P}. När jag använder 1.5% avkastning så kommer jag ganska rätt på alla mina 3 tjänstepensioner när jag testar 5 resp 10 år, dvs härledda delningstal ligger runt 5 resp 10 (förutsatt naturligtvis att jag sätter lön till 0 så att det inte kommer in mer pengar den vägen)

För att få 3.8 år med missad korrektion för avkastning är min gissning att du har 18-22 år tills uttag?

Nä det där är inte vad man menar med delningstal för livsvariga uttag.

Det blir lägre än 5 år i det fallet för att du har avkastning på pengarna från nu och under uttag. Man kan även ställa in “förväntad värdeutveckling” i simulatorn. Standard 1,9% om året utöver inflation i Minpension vilket de rekommenderar att inte ändra.

Det du räknar ut ovan blir typ ett lite udda sätt att se värdeutvecklingen i år istället för i %.

Och som ovanstående diskussion visar, en man och kvinna som stoppar in samma belopp i pensionssystemet får ut olika mycket, det sker en omfördelning från männen som inte får ut hela sin pension till kvinnor som får mer än de tjänat in.