Hej!

Jag har lite modifiera hink-modellen för att passa mig och tänkt man kan ju diskutera detta och finslipa hur man kan få det och funka bra, tanken var att göra ett lite längre mer seriöst inlägg men jag inser att det är ganska långt samma som hink-modellen men ändå inte, så ger lite grova riktlinjer över hur jag tänker så tar vi det därifrån.

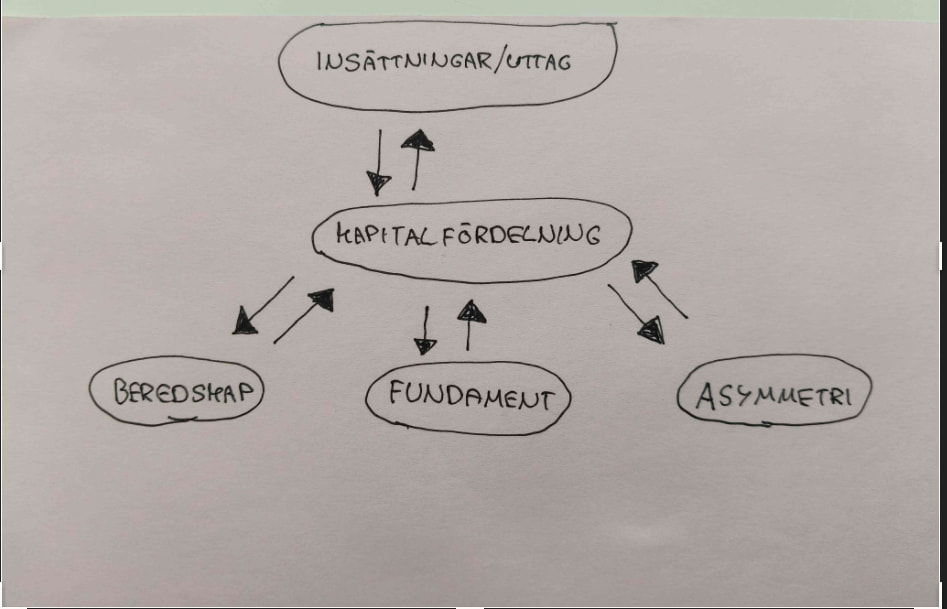

Tanken var att ha fyra konton: Kapitalfördelning, Beredskap, Fundament och Asymmetri.

Kapitalfördelning:

Allt kapital skall igenom detta konto och det skall fungera som en form av styrelse, där beslut tas för att allokera vidare. Huvudsakliga uppgiften med detta konto är att ha en form av regel för att fördröja beslut, det vill säga efter att ett beslut har gjorts skall en 24-48h fördröjning börja före man flyttar kapitalet vidare. Fördelarna här är att minska impulsköp och att inte gå och peta i färdigt allokerat kapital.

Beredskap:

Beredskap skall fungera som en strategisk reserv, det vill säga kapital i vänteläge på diverse möjligheter och inte som en traditionell buffert. Här tänker jag mig korta räntefonder kan passa bra.

Fundament:

Detta är långsikta stabila basen i portföljen som skall ha buy and hold tänk, hit tänker jag mig att global indexfond tex webn skulle passa bra.

Asymmetri

Detta är då “lekhinken” där man med flit investerar i högrisk aktier där man kan förlora allt eller 2-5x pengarna, tanken är att aktivt försöka leta edge och efter att kapital 2x:a så säljer man av ursprungsdelen och låter kapitalet löpa.

-

Fördelarna jag ser med detta system är att man har inbyggd fördröjning vilket minskar impulsköp, tydlig risköversikt och framförallt har man gjort sig själv viktig vilket minskar risken att man är och pillar i den långsiktiga portföljen. Så i ett nötskal man skyddar kapitalet från dumdristig risk och emot sig själv genom att göra sig viktig samt bra plattform för att lära sig och fortsätta utvecklas vidare. ![]()

Detta är inte klart, det är bara en tanke jag har och tänker man kan ju bolla lite ideer och praktiska regler kring hur man borde tänka för att få detta att löpa, detta fungerar ju endast med tydliga regler som man följer slaviskt.

Hjälp mig bolla ideer och regler som fungerar, vi finslipar det tills det fungerar helt enkelt ![]()

En design för att va aktiv investerare utan att ta för hög risk, ett botemedel för oss pillare!