Jo, jag var en sån där dum ungdom som inte tänkte längre än vad näsan räckte och köpte prylar på avbetalning o.s.v.

På senare år har jag nu samlat dessa lån under ett och samma på 150.000 hos Lea Bank.

Jag har 42.000 i inkomst och har bra med pengar över varje månad och sparar o.s.v. så det är inte så att det är några svårigheter med att pröjsa fakturan varje månad.

MEN, jag fattar inte riktigt hur det ska gå ihop i det långa loppet.

Jag har lånet på 10 år och 2 år har gått hittills men jag har bara amorterat av 14.000(What?!)

En enkel räkning på det ~7000 per år x 10 = 70.000.

Det är ju inte ens hälften av totala lånet. När jag pratade med dem så försäkrade dem mig om att jag bara skall behöva betala fakturan och så ska de va klart om 10 år.

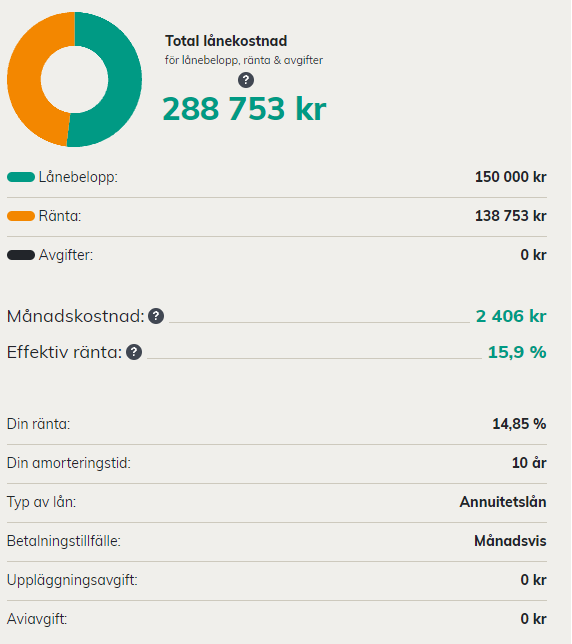

Tycker räntan är tokhög varje månad, av totala 2404 kr så är 1662 kr ränta och resten 723 kr.

Jag läste någonstans att räntan är högre i början eftersom det beräknas på totala kvarvarande skulden vilket såklart låter logiskt men jag vill bara försäkra mig om att när sista året är klart så sitter jag inte där med en klumpsumma jag måste betala?

Kollade lite på betalningsplanen och där set det också skevt ut, efter Februari’s betalning skulle det vara 134.000 kvar men det står 136.000?

Nån som har koll?

Vet inte om det är rätt forumkategori, får flyttas isåfall.

Den har gått upp något sen jag började, runt 2100 då och nu 2405 och just nu ligger den på samma belopp varje månad ja.

Kan inte se någon “effektiv ränta” på websidan, bara “Nominell ränta” har ingen aning om det är samma, men den ligger på 14.85%

Just nu har jag inte mycket alls, runt 30.000.

Men om det nu visar sig att dem eller jag tänkt fel och jag sitter mer i skiten än vad jag trodde så kommer jag ju garanterat spara ihop det kvarstående beloppet och sen bara betala av det så snart jag kan!

Å herregud. Den effektiva räntan är något marginellt högre.

Om det inte är förknippat med starffavgifter så måste du betala av det lånet med så mycket pengar du bara kan så fort som möjligt. Glöm resturangbesök och semester innan lånet är väck. Du förstör din ekonomi långt framöver om du ska ha detta lånet i 10 år.

Din amortering kommer stiga succesivt då jag chansar på att det är ett annuitetslån lika stor summa varje månad bestående av amorternig och ränta.

Ditt lån kommer kosta dig ca 138k i bara ränta om du låter det ligga som det är idag.

Du kan räkna själv:

Tryck på “Skuldens förändring över tid” för få en bild av hur sakta lånet kommer minska.

Bara extra amortera såfort du har pengar över och givetvis fokusera på detta före onödig nöjen etc…

Fattar, ja det är en smärta att ha i bakhuvudet att man ska leva med -2405 varje månad i 8 år till.

runt 31k efter skatt så ja jag har absolut möjlighet att göra det.

Är det bättre att betala av 15k i månaden som du säger eller ska jag samla ihop kvarvarande beloppet och betala allt i klumpsumma? Utan att veta så gissar jag på varje månad eftersom räntan bör bli lägre ju lägre kvarstående belopp det är?

Du har laglig rätt att betala av lån snabbare. Men om räntan är bunden (vilket det inte verkar som då din betalning förändrats och det verkar vara ett anniutetslån). Så du borde kunna betala av snabbare utan att åka på straffavgift (ränteskillnadsersättning).

Har du betalningsanmärkningar eller dyl? Det känns som en extremt hög ränta för ett samlingslån. Jag har lägre inkomst än dig och jag har lägre ränta på ett vanligt kreditkort.

Grovt räknat, 15% ränta på 150 000 innebär att du betalar 22500 kr om året eller 1875 i månaden i bara räntor. Om amorteringen på lånet är endast 700 kr i månaden så innebär det att du på två år har betalat av endast 16 800 kr. Viket stämmer överens med dina egna beräkningar.

Hur hög ränta hade du på dina konsumentkrediter egentligen?

Jag tycker att du ska försöka få till ett nytt samlingslån hos en annan långivare, alt betala av så mycket du kan under ett år och försök lägga om lånet igen. Din nuvarande situation är inte hållbar och du kommer definitivt att sitta med restskuld om 10 år.

Nej inga anmärkningar. Däremot så hade jag inte alls samma inkomst för 2 år sen när jag tog detta lån, då hade jag kanske 23-24.000 innan skatt, så har ju nästa dubblat min lön på 2 år.

Kommer inte ihåg, men det lär ju ha vart en del.

Jo den verkligheten börjar sjunka in i mig nu. Jag har full möjlighet att betala av 15.000 i månaden, då bör det vara fullt betalt inom 1 år, straxt över 9 månader om jag räknar korrekt på kvarvarande 136.000.

Helt enig med @Anonym in och gör ansökan hos t.ex. Lendo. Har själv ett samlingslån på 7% (2 lån på kring 9,3 och 9,6 från början) varav 1 av lånen var hos samma bolag som jag tog det nya samlingslånet hos Du lär ju få tillbaka en hel del pengar på dina inbetalda räntor nu vid årets deklartion den summan ska du givetvis pynta in i lånet

Oavsett om du extra amorterar 15k extra så får du ner räntan så sparar du också stora pengar i längden,15k minskar räntan med 187kr i månaden medans en ränta på t.ex. 10% skulle minska räntekostnad med 564kr per månad 6772 på ett år.

Eftersom du har så pass bra ekonomi nu och inga anmärkningar så borde du få bättre lånevillkor hos nästan vilken annan långivare som helst. Självklart är det bra att amortera mer nu, men personligen skulle jag inte stanna hos detta företag längre än absolut nödvändigt och hade börjat shoppa runt efter bättre låneerbjudande redan nu.

Kasta in vartenda öre du kan komma över på att betala av. Om du hade sparat ihop 30kkr nu är ju det ca 3 års amorteringar bara där.

Det finns ingen aktie eller fond du kan investera i som ger högre avkastning på ett säkert sätt så dina bäst spenderade pengar är bara pengar du lägger på lånet.

140k är ingen fantasisumma och om du får igång ett schysst månadsbelopp du kan kasta in på lånet så har du ju fått bra träning för vad du kan stoppa in i spar efter!