Skulle även vilja se en funktion där man själv väljer en kombination av fonder och procentsatser och hemsidan sedan visar en lista på hos vilka aktörer den portföljen skulle ha lägst total avgift.

Jag ligger lite efter på vissa ställen, hinner inte med att uppdatera hela siten i samma takt s.a.s ![]()

Har för avsikt att skriva/förbättra informationen exakt hur förslagen fungerar, förstår att transparens är väldigt viktigt om någon ska dra nytta av detta. Men.. såhär:

-

Finns det en ACWI-fond för vald plattform så väljer den den, även om avgiften blir något högre

-

Sverige-fond: väljer den billigaste av fonderna på listan över “Basfonder” (finns dock möjlighet att overrida detta, kanske är värt med PLUS Allabolag?)

-

För räntor: för målduration X så väljer den en fond som ligger så nära under måldurationen som möjligt, samt en fond som ligger så nära över måldurationen som möjligt, dock med minst två års skillnad (onödigt med två snarlika fonder annars). Med 6.6 års duration så blir det Storebrand Obligation + Captor Iris.

Det finns redan om du är redo att jobba med ISIN och redigera en URL ![]() (Har inte fått ordning på ett vettigt gränsnitt för att redigera en portfölj än.)

(Har inte fått ordning på ett vettigt gränsnitt för att redigera en portfölj än.)

Bara att lägga till/ändra parametrar som &i=(ISIN;Procent) i url:en, ex &i=(SE12345;0.5) för fonden SE12345 med 50% fördelning

1 gillning

Mycket imponerande. Jag prövade med…

feefighters.se/c?name=Test&i=(SE0011309707;0,3)&i=(SE0002593673;0,3)&i=(SE0000577975;0,15)&i=(SE0001185000;0,15)&i=(SE0004578615;0,1)

…och märkte två saker. En kosmetisk: När jag visar detaljer för avgifterna räcker bakgrunden inte till. Och: Bolagen blir av någon anledning inte listade i sjunkande andelsordning.

1 gillning

Ja sedär… ska kolla på det. Tack.

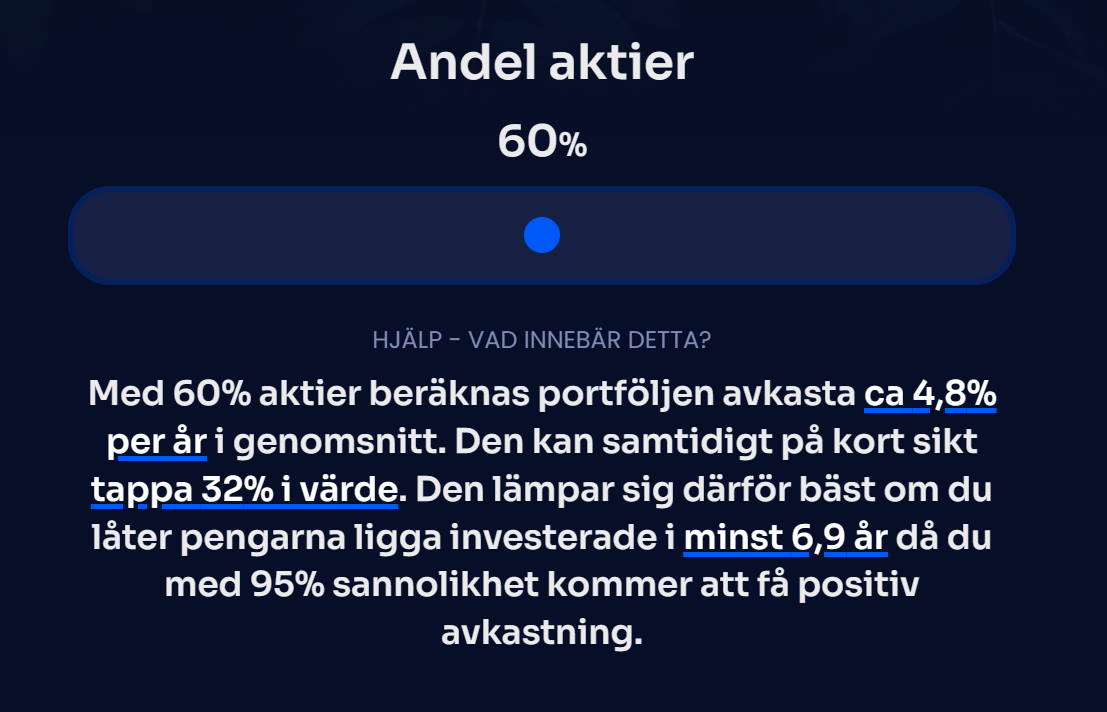

Då raka frågor om tidshorisont och drawdown/risktolerans kan vara svårt att svara på så labbar jag med en annan approach. Att helt enkelt försöka förklara med ord vad en viss andel aktier innebär (baserat på statistik/historik).

Formlerna är baserade på 50 års historik av Vanguard Total World Stock, för samtliga perioder av rullande längd 1-20 år. Den visar vad sannolikheten att en period som är ex 6,9 år lång kommer att gå plus, samt vad worst case drawdown för den perioden har varit.

Jag tycker att det borde ge en bra uppfattning om hur det funkar, och realistiska förväntningar, vad tror ni?

3 gillningar

Intressant approach! Tycker det ger en tydlig bild av vad man kan förvänta sig av portföljen! ![]()

2 gillningar

Har för mig en 60/40 snarare har en förväntad nominell cagr på runt 6-7% om jag inte missminner mig.

1 gillning

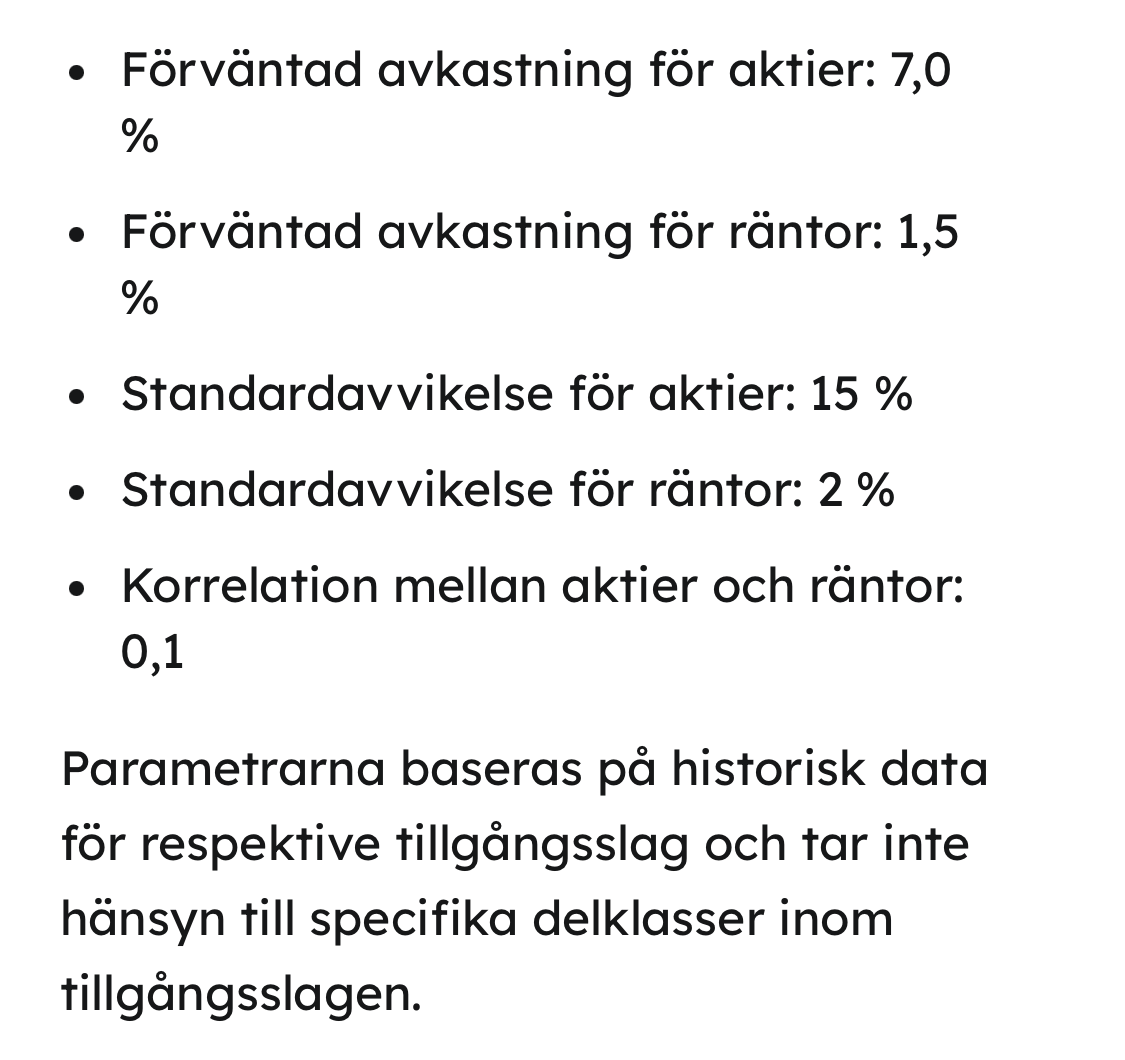

Jag vet inte om det finns någon bättre formel, jag har bara kört

CAGR = 0.07x + 0.015(1 - x)

Dvs, 7% för aktier och 1.5% för räntor

(nominellt, i guess…)

Har för mig man kan förvänta sig runt 9-10% nominellt av aktier, 3-4% mixad korg med obligationer, och att 60/40 haft en historisk cagr på runt 6-7%. Ska kolla om jag kan hitta lite källor.

1 gillning

Gör gärna det, det vore schysst. Har en parallell diskussion om det i 100% räntor-tråden där det låter betydligt mer konservativt.

Hittade en del spännande här:

Olika tillgångars historiska riskpremie över riskfria räntan:

Och här:

60/40

Och även Larry som brukar vara väldigt konservativ förväntar sig 6% av en 60/40:

1 gillning

Ja, vad ska man tro. Verkar väldigt godtyckligt. Så här skriver/räknar Lysa, men kanske är realt?:

Bör vara realt ja.

1 gillning

Det där blir en underskattning, eftersom du inte räknar med ombalanseringspremien. För en 60/40-portfölj borde den bidra med cirka 1%-enhet CAGR.

1 gillning

Ok, det borde man kunna omvandla till en enkelt formel som stämmer hyffsat bra. Kanske räcker om man vet ombalanseringspremien för en 30/70 och 90/10 också.

Svarar mig själv… labbade med Portfolio Backtest and Simulation (lazyportfolioetf.com) och valde VT - World All Countries Stocks och BNDX - International Total Bonds (fick räkna lite analogt också)

- 30/70: +0.35% premie

- 60/40: +0.42% premie

- 90/10: +0.14% premie

Föga förvånande en uppochner-vänd U-kurva

2 gillningar

Snyggt! Då överskattade jag den rejält. Å andra sidan använder du i princip bara statsobligationer i dina förslag, finns inte det alternativet istället för Total Bond?

1 gillning

Finns inte internationella treasury vad jag hittar. För

VTSMX - Vanguard Total Stock Mkt Idx Inv

IEI - iShares 3-7 Year Treasury Bond ETF

Får jag det till

- 20/80: +0.35%

- 60/40: +0.55%

- 90/10: +0.22%

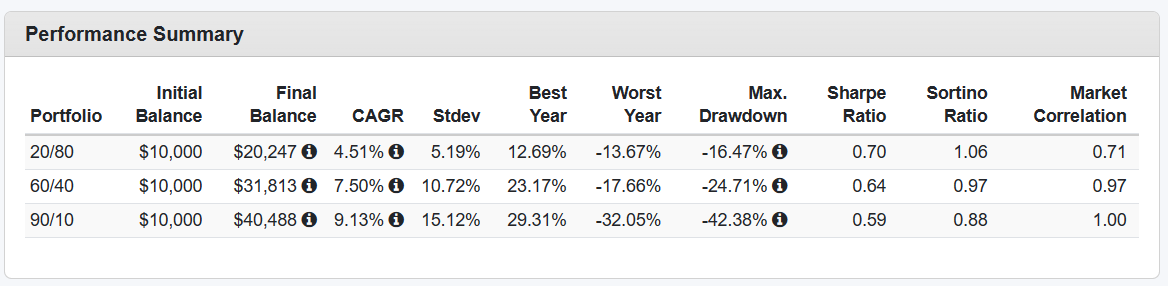

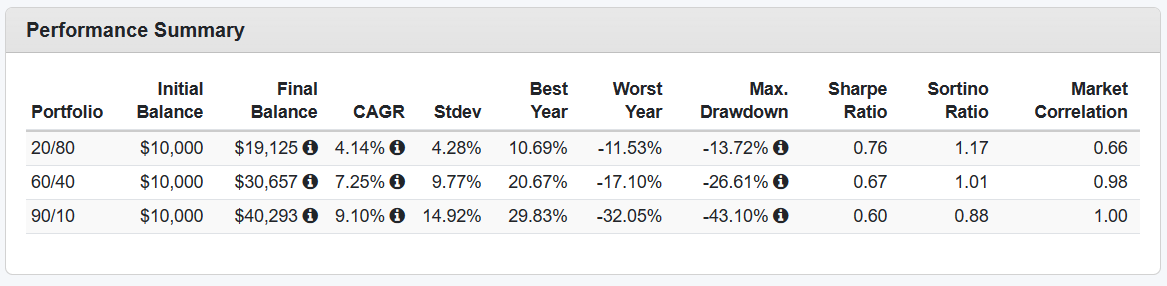

EDIT: bah… jag räknade manuellt, när det såklart bara var att välja “no rebalancing” och jämföra… då blev det annat resultat? Sämre vid ombalansering? … nu är detta dock bara 2008-2023, dålig period kanske…

Utan ombalansering:

Med årlig ombalansering:

Du kan inte använda “no rebalancing” för den uträkningen, eftersom aktiedelen kommer att öka i en sådan portfölj tills den tar över hela portföljen, därav blir CAGR högre.

Ombalanseringspremien behöver du räkna ut manuellt precis som du gjorde, och blir helt korrekt skillnaden mellan summan av viktad CAGR för de enskilda tillgångsslagen och portföljens faktiska CAGR med ombalansering.

1 gillning