Men en konkret fråga till de som brukar ha åsikter om det mesta: Om man utgår från standard 4% uttag inflationsjusterat + det faktum att tärningar och siffror inte har något minne. Borde man då inte kunna starta om sin FIRE resa vid varje ny ATH i portföljen?

Det borde ju inte finnas någon teoretiskt eller matematisk skillnad mellan FIRE teorierna och förutsättningar framåt för nedanstående två personer.

Person 1: Jobbar och sliter. Kommer fram till sin siffra för FIRE (5 MSEK) 1/1-2027. Går därefter i FIRE och räknar ut sitt “säkra” uttag enligt 4%-regeln.

Person 2: Går FIRE 1/1-2026 med FIRE siffran 4 MSEK. Börsen är snäll och hens förmögenhet den sista december 2026 är 5 MSEK. Startar om sin FIRE-resa baserat på sin siffran 5 MSEK 1/1-2027. Räknar då ut ett nytt “säkert” uttag enligt 4%-regeln. Förtydligande: Startar då också om från år 0 och får samma slutdatum som person 1.

De 5 MSEKen borde ju inte kunna förstå var de kom ifrån. Bägge personerna borde ha exakt lika stor chans att lyckas med sin FIRE-resa från 1/1-2027. Håller ni med eller emot?

**

För strategier som Constant Percentage och liknande blir frågan inte aktuell förstås.

Om vi säger att det under 30 år finns några startmånader som är ATH på det sättet att portföljen kommer krascha om man börjar där, så har man en viss risk om man slumpmässigt väljer en av de månaderna som startposition för sin portfölj.

Men om man resettar så att man alltid tar nya ATHn som sitt startläge i 30 år så blir man ganska garanterad att fastna just på de månader som orsakar portföljkrasch.

Det är som en algoritm för att söka maxima.

Samtidigt har man allteftersom tiden går mindre tid kvar som man behöver pengarna (man dör innan portföljen hinner krascha).

Jag var där i tanken först också, men accepterar att trots att det inte finns minne på börsen så finns det ett statistiskt utfall baserat i historien. Det var därför jag jämförde börsen med en kortlek och inte med en tärning (och fick mycket skit för det). Jag står fast vid min åsikt. Har man “bränt av” t ex 10 bra år i kortleken så återstår det statistiskt fler dåliga.

Om person 2 gör detta 1 gång så görs det ex post, dvs statistiken du tänker dig är inte fullständig då den är konditionerad på ett initialt positivt år.

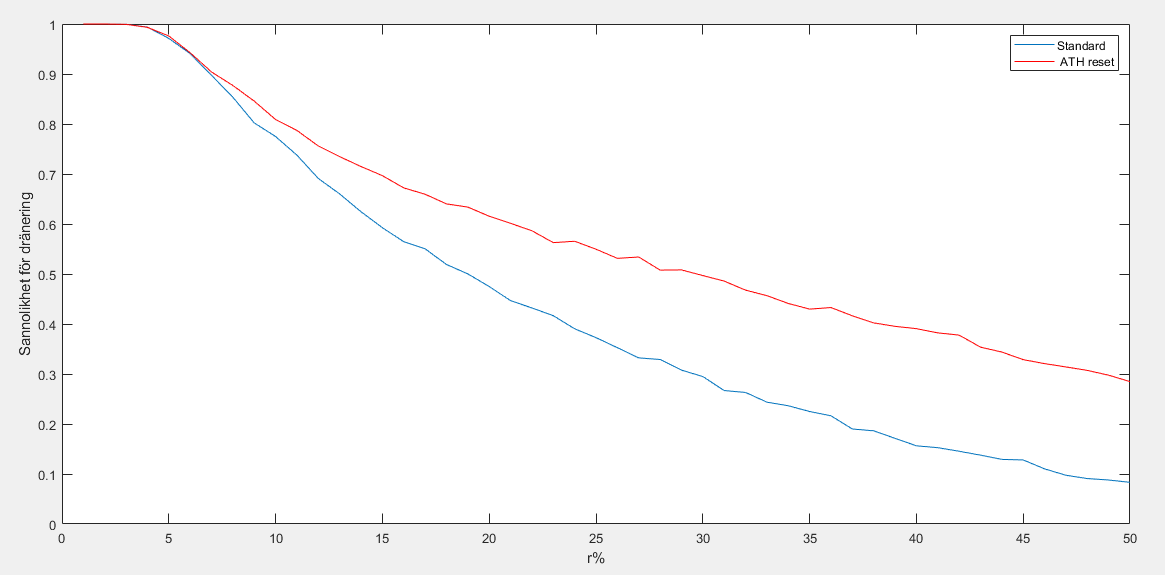

Här är ett trivialt exempel där vi tänker oss ingen inflation, och att börsen slumpmässigt går ner r och upp \frac{1}{1-r} i 30 år. En person kör på 4% av initialportfölj och en annan resettar till ny ATH. Reset har lägre överlevnadssannolikhet (Monte-Carlo över 10000 utfall)

Jag tänker så här också. Att gör du en MC-simulering med dina siffror du hade vid FIRE-start, så är det ju bland de lyckade utfallen som dina år sedan FIRE plockats. Är det t ex tre år av 30 så har denna tiondel tagits ut från delen med lyckade simuleringar.

Tack för bra svar. Jag har inga problem att inse att man ökar sina marginaler om man håller sig till sin ursprungliga plan och låter bli att göra en eller flera omstarter.

Tycker dock inte riktigt att ni når fram i argumentationen kring hur pengarna skulle kunna ha ett minne. På vilket sätt skulle skillnad uppstå mellan de 5 MSEK som person 1 och 2 har vid tillfället 1/1-2027? De har haft olika vägar till exakt samma startpunkt.

Alternativ formulering (där jag itererat med ChatGPT för att tydligare förmedla den subtila skillnaden)

Givet att person 2 faktiskt står med 5 MSEK den 1/1-2027 är framtidsrisken från den dagen densamma som för person 1 med 5 MSEK. Pengarna har inget minne.

Men som uttagsstrategi från 1/1-2026 är det inte samma sak. Du har då infört en regel som säger: om första året går bra, höj det permanenta uttaget; om första året går dåligt, gör inte motsvarande sänkning. Den regeln måste utvärderas ex ante över alla möjliga utfall, inte bara över de utfall där portföljen råkade nå ett nytt ATH.

Därför är det inte fel att säga “jag kan börja om när jag väl har 5 MSEK”. Det felaktiga är att tro att en sådan reset-regel automatiskt har samma säkerhet som ursprunglig 4%-regel. Det är en annan, mer aggressiv regel.

4%-regeln säger (ju) 30 år. Det innebär att person 1 bara har 29 år kvar och att det kvarvarande året för person 2 utgör en risk, rent statistiskt alltså.

Okej, är det tvåan som startar om. Vänd på mitt svar ovan då. Om tvåan envist ska leva ett år till, den slashasen som inte förstått samhällskontraktet, då är det samma risk framöver.

Jag vet inte om följande kan förklara distinktionen bättre.

Omstartspersonen har samma överlevnadsodds från år 2 som personen som börjar samma dag med samma kapital. Dvs, en tursam jävel som fick ett bra förstaår och därför kan höja har samma överlevnadsodds som en slumpmässigt vald.

Omstartspersonen har lägre överlevnadsodds från år 1 om hans plan är att starta om.