Jag har ett spreadsheet som givet ett FIRE-år estimerar sparande och avkastning fram till dess och utgifter från dess till 65år. Om kalkylen visar att jag är rik vid 65 så minskar jag FIRE-året och om den hamnar på minus så skjuter jag upp det.

(Och som en förenkling så antar jag helt enkelt att pensionen som jag hunnit spara in till dess kommer att räcka från 65.)

Break-even enligt den kalkylen verkar hamna runt 42 års ålder. Meningen med livet osv, känns symboliskt och bra

Sen är kalkylen ganska grov och det var ett tag sen jag verkligen gick igenom mina utgifter ordentligt, så det behöver räknas mer ordentligt vartefter det närmar sig. Men grundprincipen är iaf att det finns en tidpunkt där minskande framtida utgifter och ökande sparat kapital möts, och där har man i teorin sitt FIRE-datum.

FIRE eller bara ett rejält sparkapital, jag vet inte.

För ett år sedan hade jag inte en tanke på fire. Först efter en pensionsrådgivning som visade på en hög pension vid 65års ålder fick mig att tänka till. Tänker att jag behöver inte ha mer i pension än slutlön. Pension vid 60år kan ju va lagom.

Sen började jag sätta mig in i FIRE (oundvikligt på det här forumet).

För mig och sambon har det varit väldigt lätt att spara pengar. Sedan vi köpte huset 2012 har vi rustat och renoverat för minst 1 miljon. Bara sedan 2020 har vi amorterat exakt 1195000kr. (Tack Ziklo som gjorde en ny UC så jag kunde hitta en gammal UC där all info fanns).

Med dagens sparande skulle vi kunna sluta jobba om 10år. Totalt sparande skulle då kunna försörja oss. Då kommer jag att vara snart fyllda 52år och sambon 49år. Fortsätter vi tills jag är 55år blir det ännu lite mer sparande.

Tjänstepension är idag värd lite drygt 4 miljoner och om 10år kanske det dubbla, om 13år ännu mer. Sabons tjänstepension har jag faktiskt ingen koll på.

Skulle värdeökningen bli oväntat stor kan vi såklart sluta jobba tidigare av den anledningen, annars går vi på tid.

Allt är bara en grov planering och den är 100% rimlig. Mycket kommer hända längs resan. Bara nu under 2025 ser ut att bli händelserikt. Allt går att räkna ut men det ska även upplevas.

Något arv räknar jag inte med. I bästa fall har föräldrarna levt upp sina pengar. I värsta fall ska jag och brorsan sälja ett stort hus, dela på gamla aktier och en hög med pengar.

Sambons möjlighet till arv bryr jag mig inte om, inte hon heller Alla pengar är såklart en liten bonus.

Jag ser ljust på framtiden och det ska bli riktigt kul att åldras.

Räknar jag på 5% avkastning och det jag behöver i månaden ser det ut såhär och jag är redan i mål då jag egentligen inte behöver “extra” efter 65år

Gå mitten Maj 2025, ta sparad sem till Juli. jobba under Juli Sem, 53,5år då.

Sparat ca: 1.900.000:- till dess

5% avkastning/år

Behöver 100.000:- år 1 och 250.000:- år 2 från sparandet.

Har 1.732.500:- kvar efter dessa två år när jag fyller 55år.

Sen 10år med tjänstepension ca: 8000:- netto/mån behöver då plocka 150.000:-/år på sparandet

År 1. 1.661.625:- Kvar

2. 1.587.206:-

3. 1.509.066:-

4. 1.427.019:-

5. 1.340.870:-

6. 1.250.413:-

7. 1.155.434:-

8. 1.055.705:-

9. 950.990:-

10. 841.040:- kvar

Jag känner igen mig i detta. Jag är också redan i “mål” men har lite extra hängslen och livrem då jag dessutom inte räknar med någon avkastning utan endast att hålla jämna steg med inflationen. Jag är ett år yngre så får vänta ett extra år innan tjänstepensionen kan plockas ut.

Jag trivs bra på mitt arbete så jag har inte någon brådska att sluta jobba men det är helt klart en trygghet att veta att om man ledsnar så kan man sluta utan att ekonomin havererar.

Jag förväntar mig att gå vid 50, med en investerad summa på 10 mkr. Behöver inte så mycket för att leva mitt liv, men vill egentligen inte sluta före 50. Det är för tidigt. Slutar antagligen inte vid 50 heller, men arbetar nog på ett friare sätt med behovsanställning, långa perioder av ledighet osv.

Det är ju hur säker man vill vara. . säljer jag av allt ISK o sätter ALLT på fasträntekonton som förhoppningsvis håller jämna steg med inflationen så klarar jag mig precis, , men utan större marginal, men nästan 100% säkerhet.

Det är väl mest den balansen man jobbar med nu, hur mycket vågar man och mentalt vill ha i en global index fond vs säkrare saker som räntor o fasträntekonton. .

Gissar jag hanmar i ett 50/50 läge

10mkr känns säkert i min bok men allt beror på kostnader.

Innan 50 kände jag inget behov heller, men ett större ideellt fritidsintresse som tar mycket fritid och som är klart roligare än det betalande jobbat har snabbat på min väg till FIRE

Det läskigaste i din kalkyl är ju om det skulle komma en rejälv sväng med inflation igen. Då skulle det vara riskabelt att gå in på börsen med pengar man måste använda inom några år.

Men i övrigt tycker jag du tänker helt rätt, förutsatt att du inte vill jobba såklart.

Så inledde jag mina FIRE-beräkningar också. Sedan är det ju trevligt när avkastningen överraskar.

Jag skall erkänna att jag inte “kände av” den kraftiga inflationen under 2023-24 så mycket, jag förde över samma summa som innan från lönen o den har räckt nu med, visst märker man att mat o så är dyrare men jag är rätt billig i drift.

Sen dom 841.000:- som enligt den beräkningen va kvar när jag fyller 65år KAN vara 0:- o jag klarar mig ändå. … så jag kan i terorin ta ut allt o lägga i madrassen o klara mig precis, , ingen bra taktik men det GÅR.

Beroende på mer exakt när A börjar kan A och B (TjP) behövas för att täcka C också. Om A börjar vid 40-45 åå till exempel, då behöver TjP och/eller privat sparande räcka 55-livet ut för att allmänpensionen lär bli låg.

Personligen har jag bestämt att löneväxla max så att det räcker livet ut + lite från allmänpension, och det privata sparandet kommer att användas från pensionsålder till uttagsålder för TjP. Riktåldern för min årskull kommer vara 70 och jag misstänker att TjP ålder är 60 och jag vill gå vid 50

Egentligen är det lite lustigt att man kan ta tjänstepension vid 55år men allmänna flyttas mer o mer upp i åldrarna.

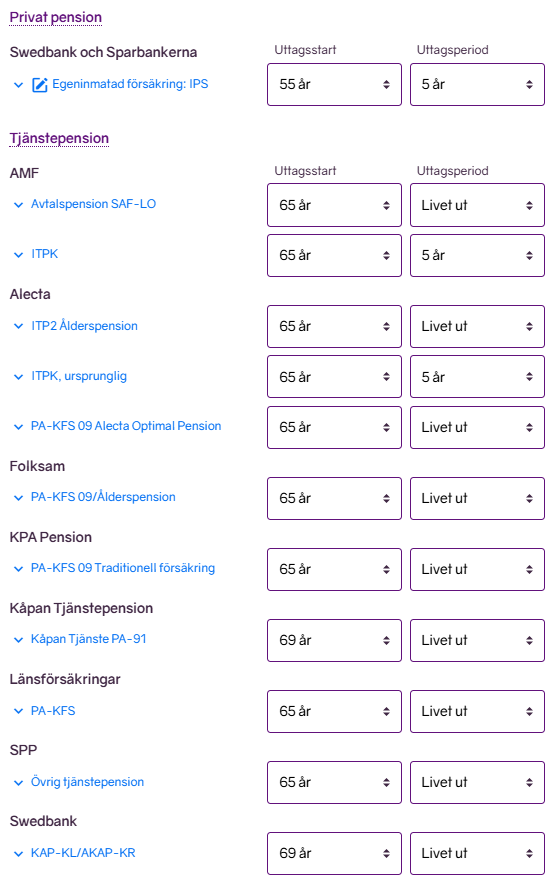

Känns även som uttagen ut tjänstepenstion blir krångligt, jag har inte haft så många arbetsgivare men dom byter ju bolag då och då så jag har ca 10 olika bolag och inte alla man FÅR ta ut allt mellan 55-65år som jag vill. .

Så antar man kommer få massa “smålöner” varje månad från en mäng bolag. . inte optimalt direkt, skulle vilja ha EN utbetalning tjänstepension i månaden. . men ingen aning hur det kommer bli rent praktiskt (dom med lite pengar på betalar ut allt som ett engångsbelopp?)

Även tjänstepensionsuttag justeras upp ibland, t.ex PA16-avtalet som nyligen höjdes till 63. Tjänstepension är eget investerat kapital (premiebestämda åtminstone) och en privat uppgörelse så där kan jag finna det lustigt att man i avtalen flyttar upp tiden för första uttag. På allmäna pensionen tycker jag det är förväntat. Här har staten bekymret att om förväntad återstående livslängd stiger men uttagsåldern hålls kvar så kommer allmäna pensionen minska vilket gör att allt fler på marginalen behöver extra försörjningsstöd och således börjar belasta statsbudgeten allt mer, vilket går emot grundidén i pensionssystemet.

De flesta går att flytta/samla hos en och samma aktör.

Kolla på avtalat.se samt fora.se beroende på om du fått pensionerna som arbetare eller tjänsteman.

Jag gjorde nyligen en rensning och flyttade över mycket från traditionell till fondförvaltning och passade i samma veva på att snygga upp och samla ihop för bättre överblick.

Har du bolån kan du säkert få lite mer rabatt om du samlar hos din bank, se bara över villkoren!

Hmm får kolla på det där för trots att jag bara haft två arbetsgivare i livet känns det som en salig röra. . det mesta är ju kollektivavtalad tjänstepension.