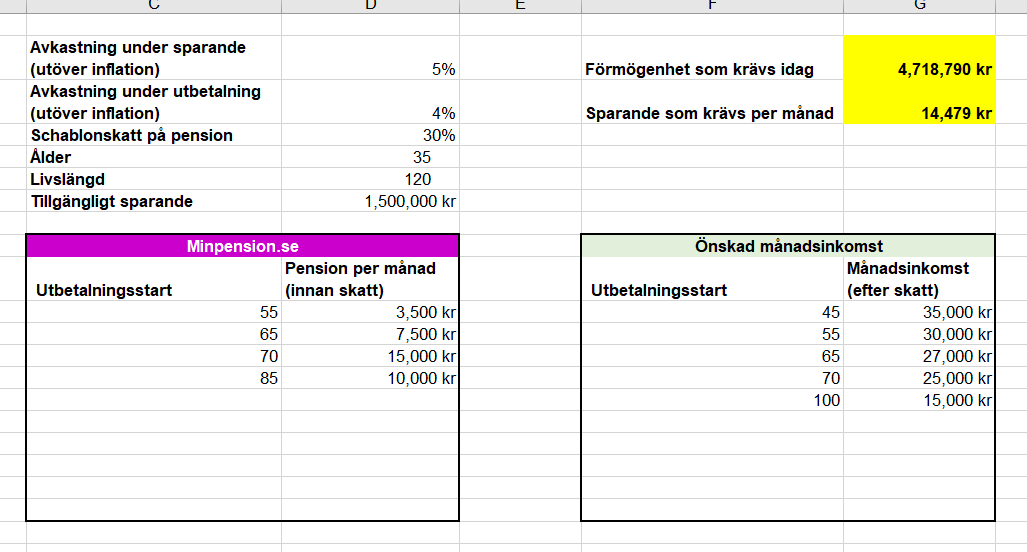

Dags att sova, men så här ser det ut för stunden (med påhittade input-värden):

4 gillningar

Puffar denna tråd lite till för att höra om något hänt på den här fronten?

Jag har idag suttit på minpension.se och tittat lite. Det är ju inga problem att se vad jag får om jag jobbar tills jag är 65. Vill jag ha mer kan jag enkelt räkna ut det.

Likadant om jag vill jobba till 55 men inte ta ut pension förrän vid 65. Lätt att se och lätt att räkna på hur mycket jag behöver spara för att dryga ut pensionen.

Jag kan även se hur mycket jag får om jag slutar idag vid ca 40.

Problemet blir ju när jag vill se vad jag får vid 65 om jag slutar vid 50. Nu har jag ITP1 så det borde väl vara relativt lätt att räkna på? Någon som har koll på någon fin formel att använda sig av?

1 gillning

Uttagsplaneraren på “min pension” är bara tillgänglig för den som fyllt 54, men går det inte för dig att välja ålder och månad vid “Sluta jobba” i Simulatorn?

Jag kan välja att sluta jobba från 55 och uppåt alternativt att jag slutade nu direkt. Men det finns ett spann däremellan på 15+ år som jag inte kan välja.

1 gillning

Kontaka minpension med ett förbättringsförslag.

2 gillningar

Kanske man borde. Hade ju även varit kanon om de kunde ge någon fingervisning om vad som händer om man vid någon punkt börjat jobba deltid.

2 gillningar

Nu har jag skickat in ett förbättringsförslag. Tror kanske inte att det kommer någon ändring men då har jag ju i alla fall gjort något.

2 gillningar

Det verkar lurigt. Jag har labbat med fulhacket att t ex ta dagens lön (vid 40 ditt fall) och multiplicerat med år kvar till planerat FIRE (dvs 10 ii ditt fall). Dela alltihop på antal år mellan 50 och tänkt pension enligt systemet (dvs närmare 70 år). Fyll i detta som årslön fr o m nu.

Det är ett fulhack, men det ger en idé.

Ett annat fulhack är att testa vad du får ut om du slutar jobba vid 55, sedan 56, sedan 57 osv. Troligtvis ser du en jämn trend mellan årtalen. Ta den skillnaden och applicera den bakåt mot 54, 53, 52 o.s.v.

1 gillning

Grattis till tidig pension😀

Är det rimligt med den förvalda värdeutvecklingen och hur påverkas ränta på ränta på olika tillgångar beroende på i vilken ordning och storlek på beloppet man börjar ta ut?

Uttagsplanering känns väldigt komplicerat

Prognosstandarden som man enats om bygger på ett antagande om att man har fonderade placeringar i en portfölj med 75% aktier med 6.5% avkastning och 25% räntor med 2.5% avkastning och således 5.5% nominell avkastning. Därefter görs en inflationsjustering så man hamnar på 3.5% real avkastning. Pensionsprognoser görs dock inte i konstant köpkraft, utan i relativ köpkraft kontra löntagare, så efter inflationsjustering gör man dessutom en reallönejustering på 1.6% och hamnar på siffran 1.9%. Tycker man antagandet om 5.5% nominell avkastning är konservativt och vill ha en mer optimistisk prognos justerar man motsvarande.

Oklart vad du menar med huruvida ränta på ränta (dvs avkastning) påverkas av ordning och storlek. Avkastning är avkastning och inget magiskt sker om du börjar ta ut eller behåller kapitalet i sina fonder.

1 gillning

Vilket man inte har med standardvalet AP7 Såfa förrän runt 60-65 års ålder, när den omfördelat aktier och räntor?

Det ska täcka alla typer av fonderade pensioner då det är en gemensam standard för hela pensionsmarknaden, och de har förhoppningsvis strikta direktiv på att vara konservativa i grundestimaten. Som sagt, vill man ändra prognosantaganden gör man det.

Bra förklarat.

Det jag menade var att man slutar ju inte ha ränta på kapital efter första utbetalningen.

Samt att vissa tillgångar ex tp som man plaserar efter eget tycke kan man ju gissa har en annan ränta än pensiongrundad inkomst som är vad den är.

Om du med pensiongrundad inkomst menar inkomstpensionen så har den inte någon avkastning alls förutom den generella löneökningen i samhället. En andel av din lön inbetalad idag ger dig rätten att få tillbaka samma andel av en motsvarande lön i framtiden.

Fonderat kapital fortsätter växa även under uttag. Det visar sig t.ex att delningstalet för premiepensionen inte är förväntat antal kvarvarande levnadsår utan något lägre (dvs när du har 20 år kvar förväntat att leva så tas inte 1/20-del av kapitalet utan t.ex 1/18). Dock har minpension lite förenklingar vad gäller tjänstepensioner, och de räknar inte med avkastningen under uttag. Dvs uttag under 5 år så förenklar de och visar bara att årlig utbetalning blir 1/5 av kapitalet vid uttagsstart. För standardantagandet 1.9% så gör det ingen större skillnad, men om man t.ex antar 10% årlig avkastning så kan man i teorin plocka ut motsvarande 24% (dvs delningstal 4.16) av initialkapitalet årligen, dvs 20% mer. Vad tjänstepensionsleverantören sedan faktiskt gör är en annan sak.

2 gillningar

Att modellen antar samma utveckling på kapitalet för alla delar av pensionen är ju väldigt märkligt. Om man tex väljer att placera PPM i AP7 aktie kommer man i genomsnitt få 11% i avkastning, medan övriga inkomstpension kommer följa löneutvecklingen. Förmånspensionen skrivs däremot bara upp med inflationen. Tjänstepensionens avkastning följer ju de regler som gäller för varje del för sig.

En ny modell behöver tillåta flexibel tillväxt för pensionens olika delar.

Det är därför vi gör egna prognosverktyg ![]()

Jo… jag har också gjort min egen. Tråkigt bara att alla hänvisar till Minpension.se när den inte är användbar för perioden 70-80 år om man väljer att låta delar av tjänstepensionen växa till sig.

Olika pengar olika värde