Ja, med undantag för att det ibland för enskilda aktier som någon gång under innehavstiden gjort nyemmission, split och dylikt saknas.

1 gillning

Om du har fonder på AF som har gått upp mer än 400% kan skatten bli lägre om du använder schablonmetoden. Detta tar bankerna inte hänsyn till i den förifyllda uppgiften.

4 gillningar

Med fonder på AF betalar man en extra skatt på 0,12% på hela innehavet, det slipper man med ISK, men det blir ingen större summa i sammanhanget.

Sant. En annan stor fördel är att man fritt kan byta fonder utan att det triggar skatt. Om man inte uppskattar att ens fonder plötsligt skiftar index eller överviktar bolag så är det bara att skifta. Detta är två riktigt bra fördelar med ISK.

Enkelhet vinner i min värld.

Jag är Team ISK/KF alla dagar i veckan.

1 gillning

Just möjligheten att bättre navigera Sequence of Returns Risk (SoRR) och senare Longevity Risk är starka argument för att man åtminstone borde ha delar av sitt innehav i en AF-depå när man är i uttagsfasen. ![]()

Vidare om man planerar att bo och skatta i solen utanför Sverige under delar av uttagsfasen så är det också enklare med en AF-depå, då ISK/KF vanligtvis inte är något som skattemyndigheterna i andra länder förstår sig på. ![]()

2 gillningar

Plus att man då möjligen kan plocka ut pengarna skattefritt, beroende på val av skattehemvist.

1 gillning

Mycket intressant diskussion.

Är 57 år och själv i stay rich/uttag, men har inte behövt ta ut ännu, då jag dels gjort någon slags barista-fire och arbetat deltid, dels har 30 % av kapitalet på sparkonto. Tog ut lite i våras, men klarar mig än så länge på jobbet. Beloppet på sparkontot motsvarar också bolån plus lite till. Belåningsggad är endast ca 25 %, men vill kunna betala av lånet vid worst case scenario.

Men tanken är ju att dö närmare zero, så jag kommer ju börja sälja av från fonder någon gång for att toppa upp sparkontot när jag använder en del.

Har globala och svenska indexfonder, och detta år lär bli mer i skatt än avkastning. Och kommande år ser dystert ut också. Även om man aldrig kan veta. Kan ju fortsätta gå upp och bra.

Så detta med att gå över till AF låter ju intressant, då skatten på det lilla jag säljer av under kommande år verkar bli liten.

Svårt här hur göra. Man måste ju sälja av isk före årsskiftet för att slippa skatt.

2 gillningar

Går kanske att bara flytta värdepapper från isk till af konto? Så slipper du vara utanför marknaden.

Frågan är ju om man överhuvudtaget ska byta till AF eller inte. Om det är bättre eller inte när man är i stay rich/uttag och närmar sig pensionen.

Frågan är ju om man överhuvudtaget ska byta till AF eller inte. Om det är bättre eller inte när man är i stay rich/uttag och närmar sig pensionen.

Jag har allt på ISK just nu. Men mitt scenario handlar bara om när man växlar från ackumulering till uttag.

Allt jag sett i denna tråd och utanför tyder ju på att det är väldigt stora fördelar med att resetta läget och byta till AF under uttagsperioden. Skatten på ett kapital på säg 12 MSEK blir mer än 100 000 kr lägre det första året.

Det är så pass mycket pengar att det är värt att ta sig en rejäl funderare. ISK har varit ganska förmånligt sedan starten fram till nu, men kanske inte så förmånligt som många vill tro. När jag summerar skatten jag har betalat så är den låg – men i och med att man inte har kunnat skjuta upp skatten så tappar man ränta-på-ränta-effekten, och med nuvarande ränteläge börjar det bli kännbara summor som ska betalas.

Som sagts, att kunna skjuta upp majoriteten av skattebetalningarna till efter sin död är väldigt förmånligt för att kunna leva här och nu utan att behöva ta av kapitalet för att betala skatt.

11 gillningar

Kan man skruva på någon sorts belåningsupplägg där aktieinnehavet blir säkerhet och där man får ut likvider som man lever på. Blir ju ränteavdraget på 30% av kostnaden. Sen när man dör så löses skulderna.

2 gillningar

Tycker detta verkligen vore värt ett eget avsnitt. Alltså utifrån ett uttagsperspektiv. Med och utan perspektivet att dö med noll på kontot till att leva på avkastning och lämna efter sig ett arv.

För de som är i uppbyggnadsfas verkar ju isk fortfarande vara mer förmånligt.

5 gillningar

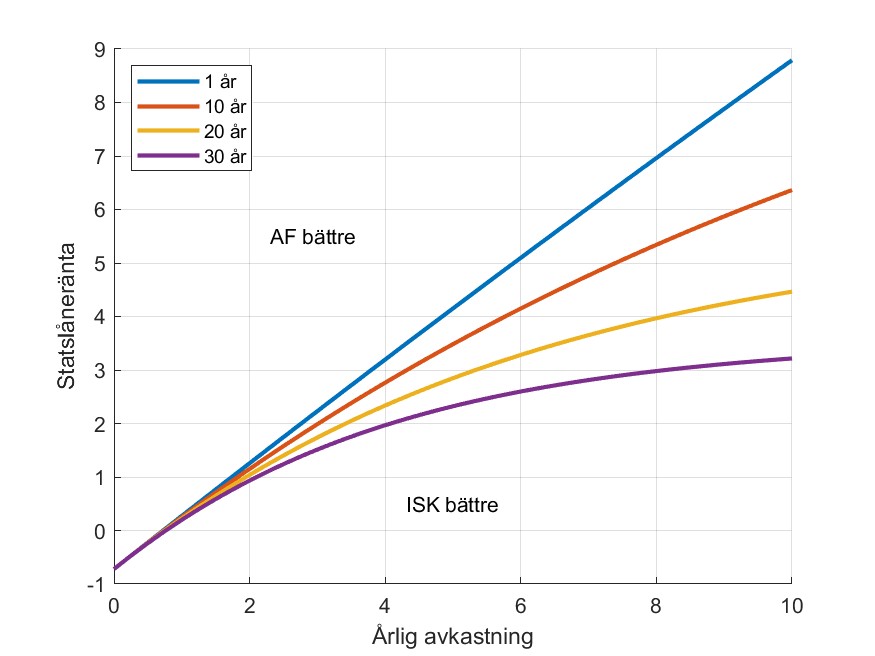

Med reservation för att vi inte är experter på området, men min man (som är matematiker) gjorde en liten graf för att undersöka när AF är bättre än ISK, och tvärtom. Han har tagit med i beräkningen att man betalar 0.12% årlig fondskatt, och att det är 30% skatt på vinst. Det är 4 olika sparhorisonter (1, 10, 20, 30 år). Ni ser när ISK är bättre vs AF genom “över/under grafen”.

Villkoren är att ett belopp satts in i en klumpsumma i början, och allt tas ut på en gång. Statslåneräntan är oförändrad och avkastningen likaså. Ganska förenklat scenario- men ger ändå en fingervisning.

Han har inte tagit hänsyn till den där alternativa schablonskatten på 24% (eller vad det nu var).

Och det som man ska läsa av i grafen vad gäller statslåneräntan, det är den faktiska statslåneräntan. Dvs- han har i sin uträkning med statslåneräntan+1% när han räknar ut skatten på ISK, men redovisar “bara” själva statslåneräntan som den är i grafen.

2 gillningar

Han har gjort den i Matlab, och vill någon ha koden för att fortsätta laborera/utveckla, så säg bara till!

1 gillning

Kan man göra en där man väljer både sparhorisont och att ta ut bara en viss procent/antal kronor per år och se hur det står sig i jämförelse med isk? Tar man ut allt förstår jag att isk snabbare lönar sig. Men i uttagsfasen brukar man vanligtvis kanske inte ta ut allt på en gång, utan lite i taget som man fyller på bufferten med.

Det går att göra, men det blir så olika beroende på vilka parametrar man stoppar in. Det är bättre om man skriver koden (eller rättare sagt formlerna) och laborerar med det själv. Han sa det troligtvis finns gratisprogram liknande Matlab som man kan putta in det som min man redan skrivit.

Vad man annars kan göra är att tänka ut “hur mycket av mitt kapital tror jag att jag har spenderat inom ex 10-15 år”. Det kapitalet kan man stoppa in i ett ISK, eftersom vi ser att ISK är mer fördelaktigt för korta horisonter. Vi tror exempelvis att vi kommer göra åt kanske 30% av vårt kapital om 30 år, och det kommer vi ha på AF redan från början då (dvs nu). Sedan kommer nysparande ske en del i ISK, och sedan en del i AF. Vi har inte riktigt tänkt ut vår strategi ännu, ts inlägg var lite av en ögonöppnare för oss där vi måste titta på olika scenarion.

Men för oss räcker grafen för att titta på och dela upp vårt kapital i uttagsfaser, och därmed avgöra hur lång sparhorisont varje fas har?

Jag trodde jag visste hur jag resonerade men nu blev jag väldigt osäker. Tack för en riktigt bra men jobbig tråd när man trodde man var klar ![]()

-

ISK skatten är en avsevärd post i årliga utgifterna idag. Slipper man den kan man ju ta ut mindre från portföljen alternativt unna sig mer.

-

Buffertens storlek kan ju också vara betydligt mindre . Man behöver inte ta med i kalkylen en stor ISK skatt som ska betalas årligen även om börsen är sur. → man kan istället investera mer i aktier och öka förväntad avkastning.

-

Att skatten är låg i början och sedan sakta ökar går ju fint hand i hand med att utgifterna (uttagen) borde bli mindre och mindre desto äldre man blir och man förmodligen har de största utgifterna tidigt i uttagsfasen.

-

De flesta jämförelserna mellan ISK och AF bygger ju på att man plockar ut alla pengar på slutet. Har man för avsikt att lämna efter sig en slant och man istället kollar totala skatteeffekten efter 29 år istället för 30 blir ju resultatet ett helt annat.

-

Möjlighet att kvitta vinster mot förluster.

Behöver läsa på mer men det känns som det finns överhängande fördelar om man inte har för avsikt att sätta sprätt på hela beloppet. Inte bara ren skatteoptimering utan även utifrån riskoptimering eftersom fördelarna jämfört med ISK blir större och större desto sämre börsen går.

Just nu lutar jag mot AF för räntefonder och globalfonder och ISK för utdelande fonder. Ska absolut kika mer på detta!

6 gillningar

Kanske inte enbart en solklar fördel för ISK. “Pilladet” är väl ofta ett skäl till minskad avkastning. Vetskapen om att det kommer kosta att fippla runt kanske gör att man tänker igenom lite extra vad man ska ha och försöker hålla det ![]()

Men en risk är ju som du säger att det görs stora ändringar i indexet eller helt enkelt att en fond/ETF lägger ner. Effekterna av denna risk skulle man väl dock relativt enkelt kunna minska om man inte har alltför exotiska fonder/etfer genom att investera i tre fonder istället för en. På så vis minskar man skatteeffekten till 1/3 om en ETF lägger ner. Kikar man tex på passiva globala ETF:er finns det ju många bra idag så inga större problem att plocka ut 3st som kommer avkasta väldigt nära varandra.

Men visst, det man lägger i en AF ska man väl inte pilla med alltför mycket.

Vad finns det för fler nackdelar som vi missat??