Allt är en fråga om sannolikheter… Inget är garanterat.

Finns räknesnurror där man kan skatta sina chanser med väldigt långa historiska statistiska data bakåt.

Räknar ut risken att man dör på vägen, blir pank och när eller en massa pengar kvar. beroende på hur man mycket man tar ut årligen

Med Svenska förhållanden kan “healthy non smoker” vara vettigt.

Tax 0% om man sparar i ex ISK (engångsskatten vid uttag)

Förvaltningsavgift lämpligen ISK-skatten+förvaltningsavgiften.

Man kan även dra av 0,5-1% till eftersom USA historiskt har legat lite högre än oss. Räknensnurran tar hänsyn till inflation mm dvs man förväntas öka uttaget lite varje år.

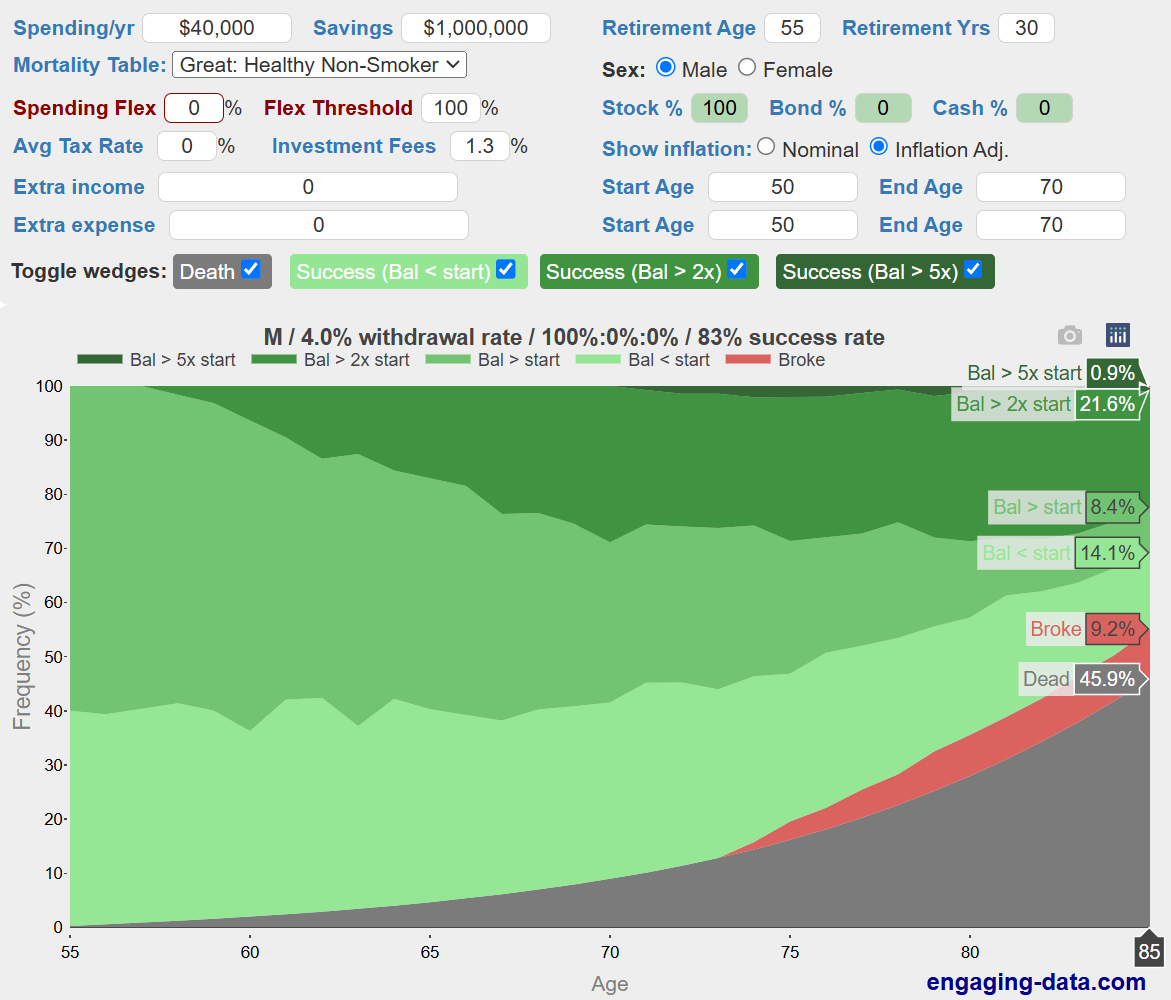

Här nedan är data för 4% uttag 30 år från 55 med ISK 1% skatt och förvaltningsavgift 0,3% …

46 av 100 har dött innan 85. Av resten, 54 personer av 100 är 9 panka. Det började hända för enstaka vid 73 års ålder. ca 30 av 100 personer har mer pengar än dom började med.

För svenska förhållanden bör du kunna lägga till en extra income från 67 till 90 på åtminstone nivån av garantipensionen? Det förändrar kalkylen ganska rejält.

Die with Zero… Finns det en formel där jag kan fylla i hur mycket kapital man har och hur gammal man är och hur mycket jag kan dela ut från bolaget enligt 5:25? Det vore lite kul att gämföra mot 4%an.

Tänk på att många kalkylatorer som redogör för summa X/mån resten av livet för allmän och tjänstepension förutsätter att du jobbar fram till pensionsdatumet om man nu ska räkna med den biten.

Jag satt med ChatGPT om räknade ut min egen Die With Zero.

Förutsättningar:

57 år gammal

Pengarna ska ta slut året jag fyller 90

Samma belopp alla år

8% tillväxt på kapitalet alla år

Här i forumet har jag utelämnat mina specifika belopp

SÅ HÄR BLEV DET.

Till ChatGPT: Om jag har X kronor som växer med 8 % per år och jag vill förbruka pengarna med samma belopp per år så det tar slut när jag fyller 90 år. Hur mycket pengar ska jag då årligen förbruka. Jag är 57 år gammal.

Här är de exakta årliga uttagsprocenterna för varje år från 57 till 90 års ålder:

57 år: 8,69 %

58 år: 8,75 %

59 år: 8,81 %

60 år: 8,88 %

61 år: 8,96 %

62 år: 9,05 %

63 år: 9,14 %

64 år: 9,25 %

65 år: 9,37 %

66 år: 9,50 %

67 år: 9,64 %

68 år: 9,80 %

69 år: 9,98 %

70 år: 10,19 %

71 år: 10,41 %

72 år: 10,67 %

73 år: 10,96 %

74 år: 11,30 %

75 år: 11,68 %

76 år: 12,13 %

77 år: 12,65 %

78 år: 13,27 %

79 år: 14,01 %

80 år: 14,90 %

81 år: 16,01 %

82 år: 17,40 %

83 år: 19,21 %

84 år: 21,63 %

85 år: 25,05 %

86 år: 30,19 %

87 år: 38,80 %

88 år: 56,08 %

89 år: 108,00 % (dvs. allt som är kvar tas ut det sista året)

Som du ser ökar uttagsprocenten år för år, eftersom kapitalet minskar medan du fortfarande tar ut en årlig summa.

Ja, så kan man ju räkna. Men då kan man ju lika gärna slå med tärning när man räknat med given avkastning, exakt dödsår och fullt uttag sista året.

Jag kan räkna med 0% avkastning och att jag blir 87, att inflationen är 3% och att det blir en fin sommar. Men inget av detta är mer eller mindre sant än vad du och hittepåhjärnan säger.

Varför vill du ta ut samma belopp varje år? Jag kan tycka att det är mer relevant att ta ut ett belopp som tar hänsyn till inflationen, dvs att det årliga beloppet innebär samma köpkraft.

Mig passar det utmärkt. 8% tror jag är ganska rimligt i snitt.

En sak jag inte nämnde är att kapitalet finns i mitt vilande bolag. Så detta är vad det handlar om för mig:

Die With Zero - 57 till 90 - eller flytta kapitalet från företaget till mig privat.

Så det handlar egentligen inte om att bränna pengar utan att flytta från företagets Private Banking-pengar till mina egna breda indexfonder och utdelningsaktier på Avanza.

Det är inte så noga. Beloppet är ganska stort. Cirka 7 gånger min tidigare årsinkomst innan skatt. Här är dessutom 30% i stället för 55% som jag betalat de sista åren.