Jag är rätt ny här på forumet och hade en fundering över om jag ska flytta över mina innehav i fondkonto och ISK-konto på Handelsbanken till en fondrobot.

Jag har ca 50 000 kr på Handelsbanken Norden tema och Handelsbanken Sverige tema som mina föräldrar satte upp åt mig i min ungdom, samt ca 50 000 kr på ett ISK-konto för pensionsspar som Handelsbanken hjälpte mig sätta upp i samband med att vi tecknade ett bolån. Samtliga har avgifter på mellan 1-1,5%.

Läste på bloggen att det rekommenderas att man flyttar över dessa innehav till t. ex en fondrobot för att få ned kostnaderna för förvaltningsavgifter.

Min fråga gäller främst fondkontona; om man bör ta ut dessa innehav nu, trots att marknaden mest pekar nedåt och man förlorat delar av värdeökningen (och man även kan förvänta sig beskattningen som äter upp en del sedan), eller om man ska avvakta och flytta det när t. ex marknaden är på samma nivå som innan årsskiftet 2021 så att man eventuellt hämtat in värdeökningen igen?

Du kan sälja allt idag, det spelar ingen roll. Du säljer till en låg kurs, men du köper också in dig till en låg kurs. Väntar du tills marknaden gått upp säljer du till en högre kurs, men du tvingas också köpa in dig igen till en högre kurs.

En fondrobot (som t.ex. Lysa) är ett jättebra tips. Jag har själv hela mitt kapital hos Lysa. Men du behöver inte byta från Handelsbanken som du använder idag. Via Handelsbankens fondtorg har till du tillgång Länsförsäkringar Global Indexnära som är den billigaste globalfonden. Vill du också extra exponering mot Sverige (Lysa har t.ex. 20% Sverige även fast Sverige bara är 1% i en globalfond) så har Handelsbankens fondtorg också tillgång till SEB Sverige indexnära som är en av de allra billigaste Sverigefonderna.

Så om du bara månadssparar i Länsförsäkringar Global Indexnära och eventuellt SEB Sverige Indexnära så kommer din avgift faktiskt vara lägre än hos Lysa.

Tack så mycket för svar! Det rätade ut lite frågetecken.

Föreslår du då att jag bör flytta över t. ex mina fondinnehav i Handelsbanken Norden och Sverige till Länsförsäkringar Global Indexnära, kanske rent av även det som jag har på ISK-kontot?

Vet du om man bara kommer åt dessa fonder om man loggar in på Handelsbanken på datorn? Om jag öppnar det i appen kommer jag bara åt en handfull fonder, alla benämnda “Handelsbanken…”.

Vet ej hur det ser ut i appen, men jag skulle inte vara förvånad om Handelsbanken gör det väldigt svårt att hitta fonder som inte är från Handelsbanken Eftersom de tjänar bra med pengar på att kränga sina egna fonder med höga avgifter.

@Bilbo tilläggas bör att väljer du Länsförsäkringar + SEB Sverige enligt förslag så blir du 100% viktad mot aktiemarknaden, och är ett jättebra alternativ som jag fullständigt stödjer förutsatt att vi pratar långsiktigt sparande, gärna mer än 10år.

Med Lysa får du möjlighet att enkelt vikta ditt sparande med räntefonder för att passa sparhorisonter mellan 5-10 år. ( tänk 5 år = 50% räntor, 6 år 40% räntor 7 år 30% räntor etc).

Jag har två “hinkar” hos lysa också, den ena 60/40 och den andra 90/10 som jag tänkte ha för mellanlångt/långt sparande. Investeringen i Länsförsäkringar och SEB blir ett innehav som får växa på ännu längre sikt.

Eller bör man begränsa mängden konton som man pyttsar in pengar på varje månad? Jag hör bara Jans ord “inte alla ägg i en korg”. Men det kanske främst gällde mängden bolag i fonderna, inte antalet fond/ISK-konton?

Båda varianterna blir väldigt bra riskspridning, så att sprida mellan olika banker behöver man inte, men det gör samtidigt inget.

Jämför du Lysas aktiedel med LF Global indexnära + SEB sverige indexnära, så har Lysa lite bättre spridning. Där ingår tex småbolag och tillväxtmarknader.

Detta är troligen inget som kommer påverka utvecklingen särskilt mycket och hur det påverkar den vet vi inte heller.

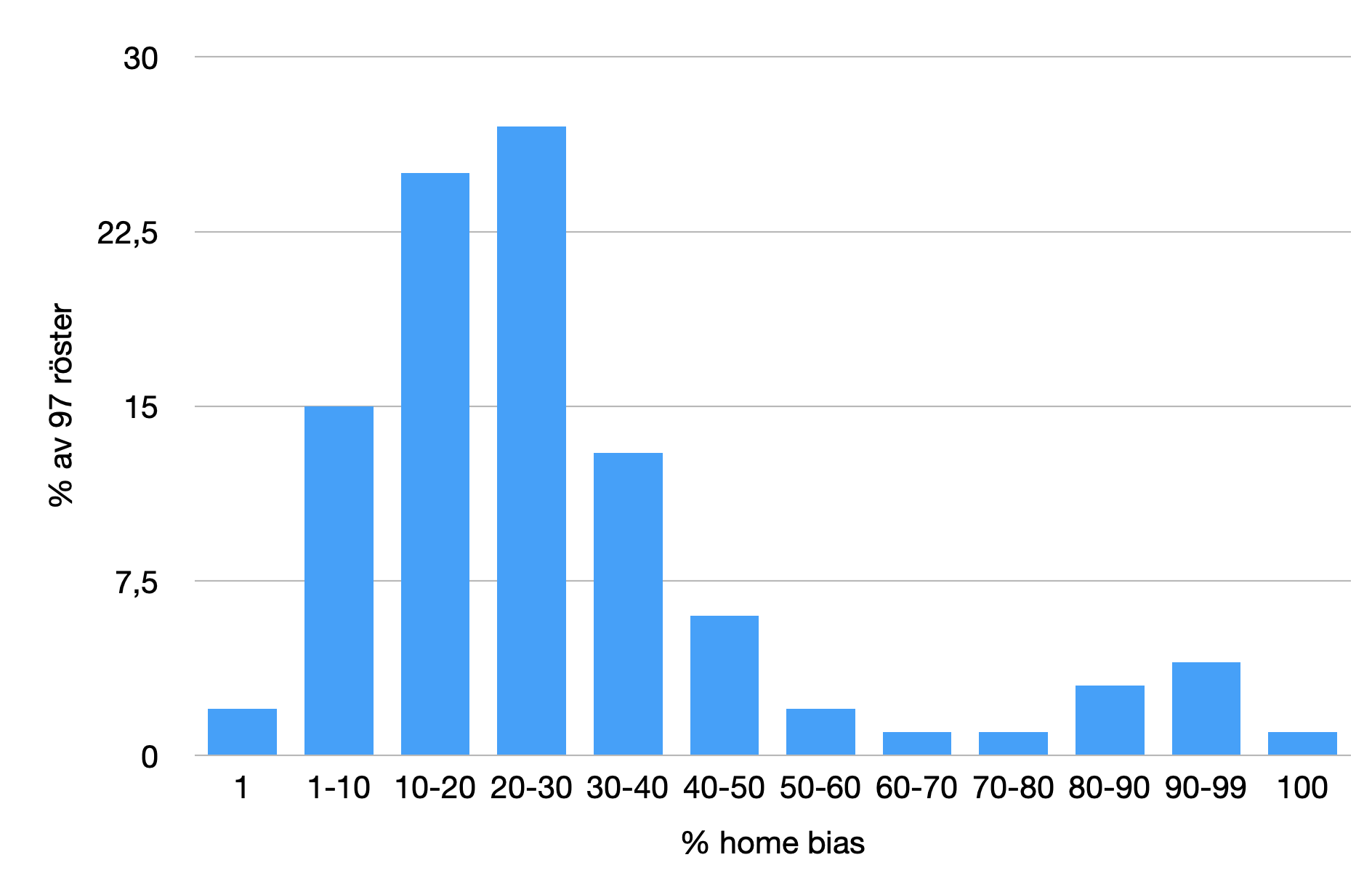

Hur stor sverigeandel man skall ha har diskuterats i olika trådar här på forumet. Även kallat home bias.

Själv har jag ca 20% Sverige i mitt långsiktiga sparande.