Jag har en gammal pensionsförsäkring hos Skandia som jag inte längre gör några inbetalningar till. Jag har förstått att man får flytta pensionsförsäkring till annat bolag och funderar på om jag kanske borde göra detta. Vad jag tänker på är avgifterna, som för denna ligger på 0,45% rörlig avgift plus något skumt som står om arvsförsäkring, ingen aning om vad det kostar mig men kan kolla upp det förstås. Redan 0,45% känns dock högt tycker jag.

Finns det någon nackdel med att flytta pensionsförsäkring som jag kan ha missat? Har någon ett tips om var det kan vara bra att ha den istället (så att jag vet var det kan vara bra att börja undersöka)? Jag har Avanza i övrigt nuförtiden men å andra sidan kanske det kan vara dumt att placera där för med allt på samma ställe riskerar jag kanske att så småningom närma mig gränsen för skyddet man har om banken tex skulle gå omkull?

Att sprida sina risker är alltid bra, även om ingen Svensk bank som har licens förmodligen är en ren scam så kan det vara så enkelt så att deras IT-system går ner under några dagar och man behöver pengar just då så alltid bra att ha mer än en bank, om du frågar mig.

Är den en traditionell eller en fondförsäkring? Är den kollektivavtalstecknad? (Tror inte att du kan flytta kollektivavtalstecknade pensioner men du kan ju dubbelkolla detta.)

Konsumenternas har en bra site för att jämföra pensionsförsäkringar (Googla typ “jämför tjänstepension bolag konsumenternas”.)

En stor skillnad verkar vara att Avanza inte har efterlevandeskydd i sin Pensionsförsäkring. Känns ju inget vidare och heller inte logiskt att de pengar jag sparat ihop inte ska tillfalla min familj om jag dör i förtid…

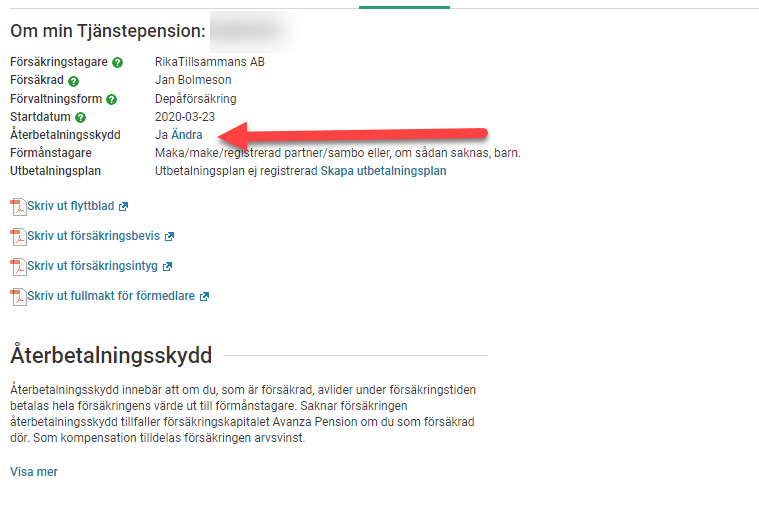

Njae, det stämmer inte riktigt. Jag har min TJP hos Avanza och har efterlevandeskydd. De kallar det bara för återbetalningsskydd. Läs mer i deras fördjupade information här.

Men kan det vara så att det är annorlunda villkor för tjänstepension jämfört med privat pensionsförsäkring? När jag läste på Avanzas sida om pensionsförsäkring stod det att inget efterlevandeskydd finns och därför fördelas summan ut till övriga försäkringstagare om man avlider i förtid.

Eller har du kanske betalat extra för att få återbetalningsskydd som tillägg?

Nu blir jag lite förvirrad . Min arbetsgivare betalar in tjänstepension för mig. Och så pensionssparar jag själv dessutom, vilket jag kallar privat pensionssparande… Det jag nu vill flytta är det jag sparade innan 2015, i pensionsförsäkring hos Skandia medan det fortfarande var avdragsgillt. Nu sparar jag in på vanligt ISK istället.

Kan komplettera med att jag i år flyttat in två tjänstepensioner från tidigare arbetsgivare till Avanza. Den ena hade innan flytten efterlevandeskydd och den andra saknade. Efter flytten till Avanza var återbetalningsskydd aktiverat på båda tjänstepensionerna, så man kan behöva ta ställning igen om man vill ha det aktiverat eller ej.

Det är säkert en självklarhet för de allra flesta och framgår indirekt av Jans skärmdump, men det kan ändå påpekas att återbetalningsskyddet inte är gratis, eller i vart fall betalas med utebliven vinst.

De som har valt bort återbetalningsskydd ”ärver varandra”, så då och då tickar det in extra pengar markerat som Arvsvinst. Nackdelen är att de anhöriga inte får ut några eventuellt kvarvarande pengar.

Jag hade en traditionell pensionsförsäkring hos Skandia, dock under basbelopp. Flyttade kapitalet som nu ligger hos Lysa med 100 aktieexponering. Får minska aktieexponeringen när jag närmar mig pension.

Det är en pensionsförsäkring, vet inte riktigt vilka olika former det finns där, skulle behöva fråga Skandia för att veta vad det är för typ… Just nu är jag mest bara arg på den

Nej, men min fråga från början var ju om det finns någon hake, och så har jag kommit fram till att förekomst av efterlevandeskydd eller ej kan vara haken OM min försäkring hos Skandia visar sig ha efterlevandeskydd. Jag får kolla upp det