Har en fond från barndomen som då är på nåt gammalt fondkonto. Den har i alla år stått på min mor av någon anledning och sen glömts bort men ska nu skrivas över på mig. Går dock inte låta den hoppa över från det gamla fondkontot hos henne till mitt ISK-konto jag har. Utan måste starta ett nytt fondkonto för denna fonden hos min bank. Banken har sagt till min mamma att det är dumt sälja fonden.

Nu undrar jag. Är det inte lika bra att mamma säljer fonden och vi slipper böket med att skriva över och starta nya fondkonton. Istället att hon ger mig pengarna och sen kan jag plöja in de pengarna i fonder på ett ISK-konto?

Eller finns det nackdelar med detta, som banken verkar antyda, mot att då starta ett fondkonto (inte ISK) och låta fonden vara kvar och på det kontot…

Om det är bankens fond lönar det sig säkert för banken att ni flyttar fonden utan att sälja. Men för er är det antagligen bättre att sälja fonden och köpa en billigare fond inom din ISK. Se bara till att din mor behåller tillräckligt med pengar för att kunna betala reavinstskatten.

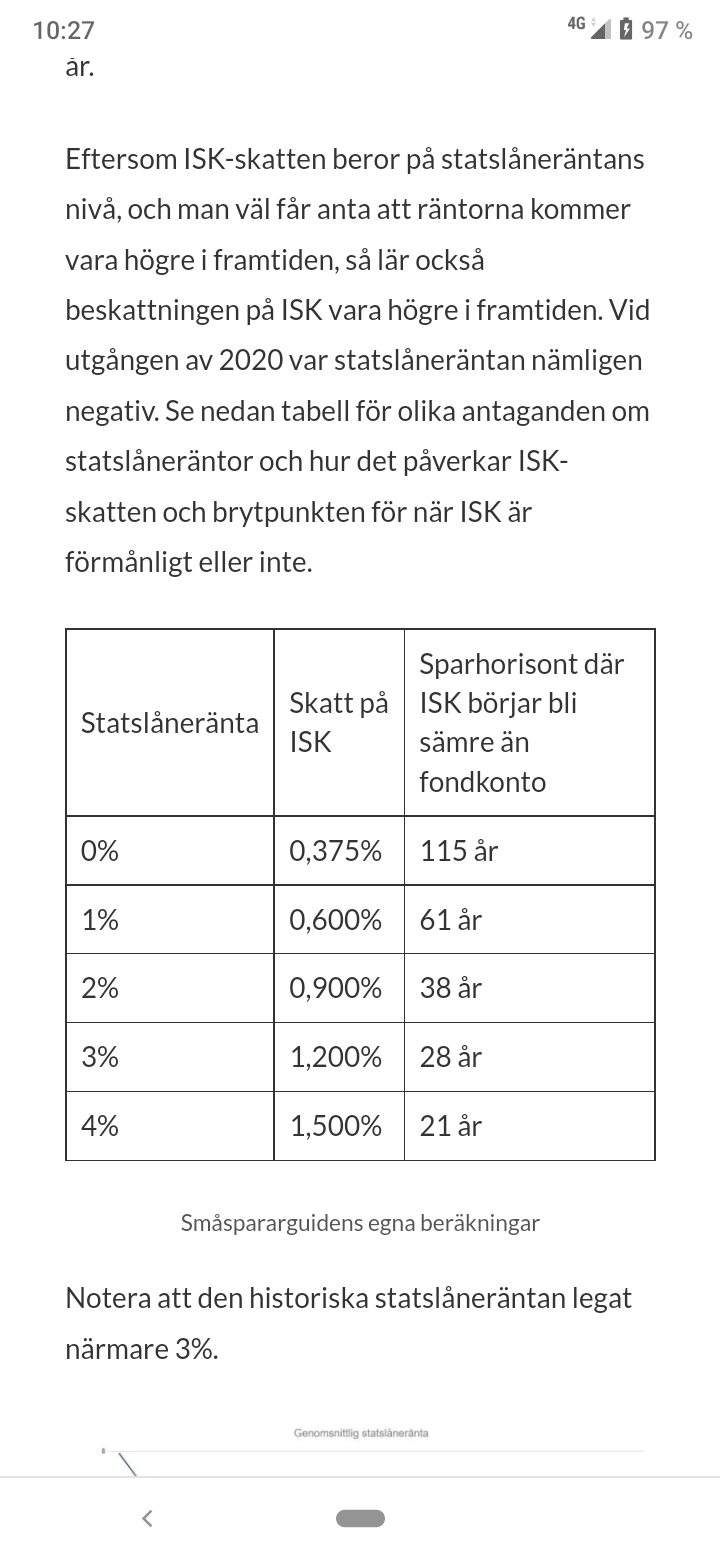

Kan inget om ISK då jag inte får ha det som utlandsvensk,men som jag fattar det är skatten beroende på statslåneräntan. Och det verkar som om den kan sticka iväg rejält i nära framtid.

Om inte annat kan det vara smart att som ISK omvandla till depå nu när all time high, sälja och gå tillbaka till ISK efter krasch. Killgissar

Ja, om man vet att det blir en krasch. Oftast vet man inte det. Däremot vet vi att räntan kommer att gå upp, och att en börskrash eller nedgång är rimligt. Så depo är vettigt för att stanna i marknaden.

Om man kunde tajma kraschen kan man lika gärna sälja innan och köpa billigt, då kan man tjäna så mycket pengar att kontoformen knappast spelar någon roll.

Så länge statslåneräntan är under ca. 4% (och man har en genomsnittlig avkastning kring 7%) är det gynnsamt att ha nysparande på ISK.

Om du har väldigt stor vinst på fonderna är det inte smart att sälja dom eller föra över dom till ISK då du då tvingas betala reavinstskatten på en gång. Jag hade nyligen ett liknande problem själv med några gamla fonder som jag har ägt i 30 år och där vinsten är mer än 80% av värdet. Avgifterna på fonderna var i högsta laget, men jag ville ända inte åka på att betala all reavinstskatt. Det är bättre att fortsätta tjäna pengar på den obetalde reavinstskatten. Jag upptäckte att SAVR har samma fonder men med runt 30% lägre avgift. SAVR hade ett system att automatiskt flytta fonder ifrån ett fondkonto hos en annan bank/mäklare till SAVR utan att sälja något och därmed utan att råka ut för reavinstskatt. Det fungerade bra. Men det lär bli lite svårare att göra samma sak om du även skall byta ägare på fonderna… kanske bäst att göra detta på banken där fonderna finns nu och sedan när dom är dina flytta dom till ett fondkonto på SAVR istället för att sänka avgifterna.

Jag har tänkt göra som Jonas beskriver. Antingen flytta till Savr eller Fondo (tror de också har flytt,men sämre fondutbud). Notera att savr har 0.5% i växlingsavgift, medan andra har 0.25% - vilket spelar roll om du tänkte sälja/köpa och innehaven är i utländsk valuta. Fonderna måste också finnas på stället du flyttar dem till, om du inte vill sälja av dem.

Om du väljer en flytt ska du också vara beredd på att det kan ta månader, men eftersom det är väedepapperna man flyttar så är man inte utanför marknaden, men det går inte att handla medan de flyttas.

Slutligen är det stopp för flyttar en bit in i januari, som jag förstått det pga kunna beräkna rätt skatter vid nyår.

Här har du lite info hur småspararguiden räknat hur lönsam är är att ha billiga globala indexfonder i Isk istället för vanlig fondkonto. Ännu värre att ha det i dyra aktiva fonder då finns det ingen snack om saken. Sälja dyra fonden ta skatte smälen direkt och flytta allt i billigaste global indexfonder Isk Avanza/Nordnet. Det är inte svårare än så .

Mina kommentarer behöver tydligen godkännas innan de pupliceras så jag upprepar dem här:

I alternativet att behålla sin depå verkar kalkylatorn inte räkna med att man någonsin behöver skatta för reavinst. Om man vill ha en rättvis jämförelse borde man räkna med att innehavet säljs i slutet av sparperioden (och beskattas då)

Sedan kan man fråga sig varför månadssparande över huvud taget finns med i kalkylatorn. Nytt sparande borde väl alltid gå till en ISK eller KF?

Kalkylatorn verkar inte heller ta hänsyn till schablonmetoden för beräkning av reavinst. Om den faktiska reavinsten är mer än 80% av värdet vid försäljning kan man ta upp 80% som vinst i deklaration.

Har du räknat med att du när du till slut säljer behöver betala 24% (=30% * 80%) skatt även på din framtida vinst om du behåller fonderna på depån? När jag räknar på det kan jag inte hitta något läge då det är bättre att ha kvar depån.

Ja jag har försökt räkna igenom detta, se mitt excel-ark i dropboxlänken nedan, där man kan fylla i inköpsvärde, gissad årlig avkastning samt antal år och jämföra beskattat slutvärde på fondkonto vs ISK.

För gamla fonder med vinst, som har ett inköpsvärde under schablonvärdet på 20% av värdet, så lönar det sig att behålla fonderna i ett fondkonto. Hoppas att jag har räknat rätt, har försökt skriva in lite kommentarer till hur jag har räknat i excel arket.

Ja, du har antagligen rätt. Som AimHigher konstarerade ovan verkar kalkylatorn hantera skatt på framtida vinster, något som jag missade när jag märkte att den inte beräknar skatt på ursprungligt belopp.

Jag har inte exakt koll. Men Jag tror inte min mamma kan ha haft råd lägga in pengar till mig nog att det skulle överstiga 20% av vad fonden idag är värd (om än att den inte är värd så mycket).

Men då är det enklast att jag skapar ett fondkonto av samma typ via min bank, och sen får mamma sätta över fonden dit då.

Känns bara enklast om en bara hade sålt av den och stoppat in det på ett ISK där allt annat finns.

.

.