Jag tänkte spela in ett avsnitt som går genom det här med fondrobot vs enskild fond. Jag har skrivit nedanstående artikel där jag försökt fånga för- och nackdelar med båda:

Det jag ber om är:

Vad saknas eller borde läggas till i artikeln?

Dvs. tanken är inte att vi i denna tråden ska ha en diskussion “jag har detta”, “jag tycker detta” utan målet är att försöka få till en artikel som man man kan tänka sig skicka vidare till en kompis - oavsett om man står i fondrobot eller enskild indexfond-rutan.

En sak som jag saknar med nackdel med fondrobot är att det blir svårt för mig att få en överblick över exakt vilka underliggande tillgångar jag har. Till exempel när spiltan räntefond låstes och man inte kunde få ut pengarna på Lysa heller. Jag ser även att “attack-ytan” för tillgångarna ökar → Det finns en risk att kriminella infiltrar verksamheter, företaget blir hackat osv. Att då lägga till ett “företag extra” gör att denna risk ökar.

Du som har hela ditt sparande och dessutom släktens+företagets sparande på ett ställe skulle tappa rejält om något sådant hände. Även om risken kanske är liten, så är detta något som jag skulle oroa mig för om jag gick all in på Lysa (eller vilken fondrobot som helst). Jag har flera olika institut och undviker att placera alltför mycket i samma fond och jag har dessutom flera olika banker för att parera denna risk och alltid ha möjlighet att komma åt åtminstone delar av sparandet om vissa delar blir låsta. Nackdelen blir ju uppenbart att det blir flera delar att hålla reda på.

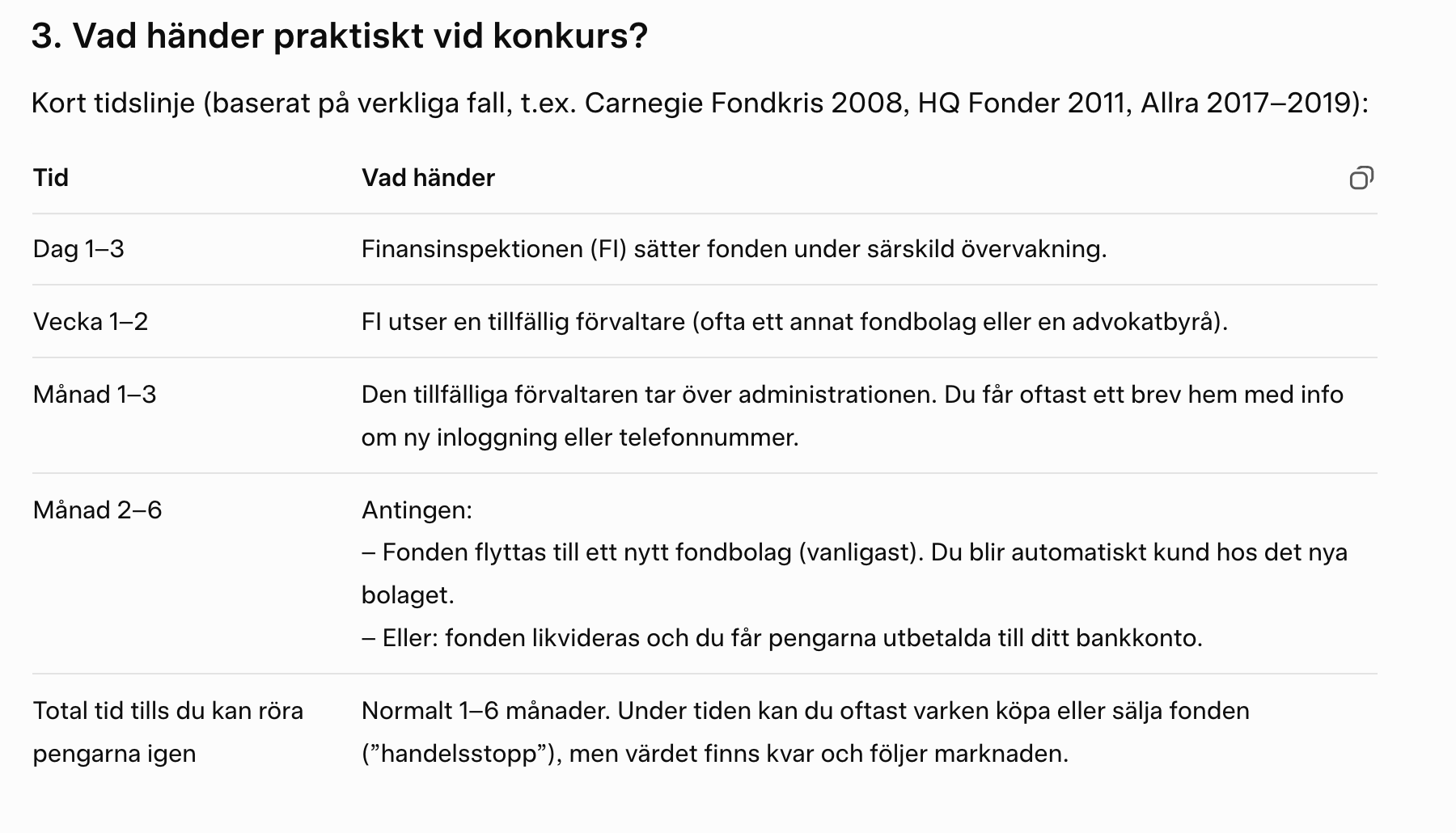

Vad händer om fondroboten går i konkurs? Vissa oroar sig för detta. Kanske värt att nämna huruvida pengarna ligger hos depåbank; om de är separerade från fondrobotens egna medel, och om de omfattas av investerarskyddet, samt hurvida fonderna i sig är skyddade.

För äldre sparare; Hur fungerar arv och generationsskifte rent praktiskt? Hos nätmäklare finns ofta mer flexibilitet med fullmakter och dödsbohantering…

Kanske värt att nämna någonstans hur fondrobot/indexfond-valet relaterar till tjänstepension och premiepension. Typ att många har redan “fondrobot-liknande” lösningar där (t.ex. AP7 Såfa).

Hur fondrobotarna hanterar valutaväxling i sina ETF-köp. Gör-det-självare som köper utländska ETF:er behöver tänka på spread och växlingsavgifter, tänk potentiella dolda kostnader…

På samma tema; Kanske kan nämna att gör-det-självare som rebalanserar genom att sälja och köpa kan behöva hantera spread-kostnader, medans detta ingår i fondroboten ofta.

Hur enkelt är det att flytta från respektive lösning? ISK-flytt mellan nätmäklare är smidigt, men fondrobot → annan aktör… Måste man sälja allt, och köpa det igen?

Mycket på insättning i artikeln… kanske man nämna lite om fondrobotars logistiska fördel vid uttag, där man kan ställa in en automatisk månadsutbetalning, och roboten säljer av (förhoppningsvis) rätt andel aktier/räntor för att behålla din risknivå.

Lite enklare för företagare med robotar om roboten erbjuder lösningar för Kapitalförsäkring (KF) för bolag, så man slipper administrera LEI-koder etc själv.

Det hade varit najs med en jämförelsetabell på slutet för att hjälpa läsaren.

Jag tycker att fondrobotarnas frågeformulär för att hitta risknivå har ett värde i sig. Diversifiering mellan tillgånslag baserat på resultatet av frågeformuläret med inbyggd ombalansering är bra.

Verkligheten är sällan svartvit så det finns nog fler än jag som har både fondrobotar och indexfonder.

Uppslag till Lysa och Opti skulle kunna vara allvädersportfölj, eller ?

Det här tycker jag är intressant, jag är väl medveten om hur det fungerar i teorin. Men jag har aldrig varit med om det i praktiken (som tur är). Det gäller både med och utan fondrobot. Jag frågade en AI hur processen ser ut i praktiken för att få ett hum om vad som gäller. Men det skulle vara intressant att höra direkt med någon sakkunnig i frågan. Om det stämmer är det ju intressant information. I många trådar när man läser om detta får man känslan av att allt är lugnt och du kan plocka ut dina pengar senare på kvällen.

Som urpsrunglig förespråkare av fondrobot åt en nybörjare eller den bekväma, väljer jag istället indexfond på grund av den enkla anledningen att jag vill använda belåning för att få en hävstång på min investering.

Jag har hittills inte hittat någon fondrobot som erbjuder belåning.

Med en lång sparhorisont och nyttjandet av ränteavdrag kan en måttlig belåning (ränta) anser jag indexfonden som strået vassare för den som fortfarande vill investera “RT-smart”, men med något högre risk.

Jag var lite förvirrad när jag läste om syftet var att på ett så objektivt sätt lyfta bägge alternativen eller att skriva ett inlägg som tydligt förespråkar fondrobot. Jag tyckte det liknade mer det sistnämnda. Annars ska man nog ta bort vissa formuleringar som “jag tycker…”

Något jag upplever att de som inte är så insatta i ekonomi (och säkert skulle ha nytta av att välja fondrobot istället för välja fonder själva) är att de blir lite avskräckta av benämningen fondrobot (som något som automatiskt gör transaktioner och äter upp dina pengar) och inte förstår att det är ett vanligt ISK. Det kanske skulle förtydligas.

Nu har jag kanske inte läst hela artikeln i detalj, men jag kanske skulle tydligare lyfta fram att en fondportfölj gör det möjlighet att ge portföljen en personlig prägel. Om du tycker det är väldigt viktigt med ESG kan du välja fondbolag som du delar värderingar med (SPP/Storebrand är duktiga på hållbarhet exempelvis). Eller tvärtom, om du verkligen vill köra på hela marknaden så kan du välja fonder med låg screening på ESG-faktorer, eller lägga till exempelvis vapen och olja.

Fondrobotorna har även en fast idé om hur stor andel Sverige ska vara. Med egen portfölj kan du välja om du ska ha home bias och hur stor den ska vara (kanske 50 %?).

Den största vinsten tycker jag är att du kan lägga till väldigt specifika tillgångar inom räntor, råvaror och alternativa som inte finns i fondrobotorna. Exempelvis kan du lägga till en del guld i form av ETC. Eller så kan du välja exakt vilken typ av räntor du vill ha, i fondportföljer och blandfonder är det ju ofta mellanmjölk i räntebenet. Det ställer förvisso lite högre krav på dig, och risken att gå fel kan vara större. Personligen tycker jag dock att det kan skänka en inre frid när jag har aktivt valt min riskprofil och vet att jag har tillgångar som fungerar bra i olika ekonomiska klimat (ja, jag är ett fan av allvädersportföljer).

Ytterligare en aspekt är att du gillar hantverket med att köpa och sälja fonder. Det är ju inte så mycket jobb och du kan få betalt genom lägre fondavgifter.

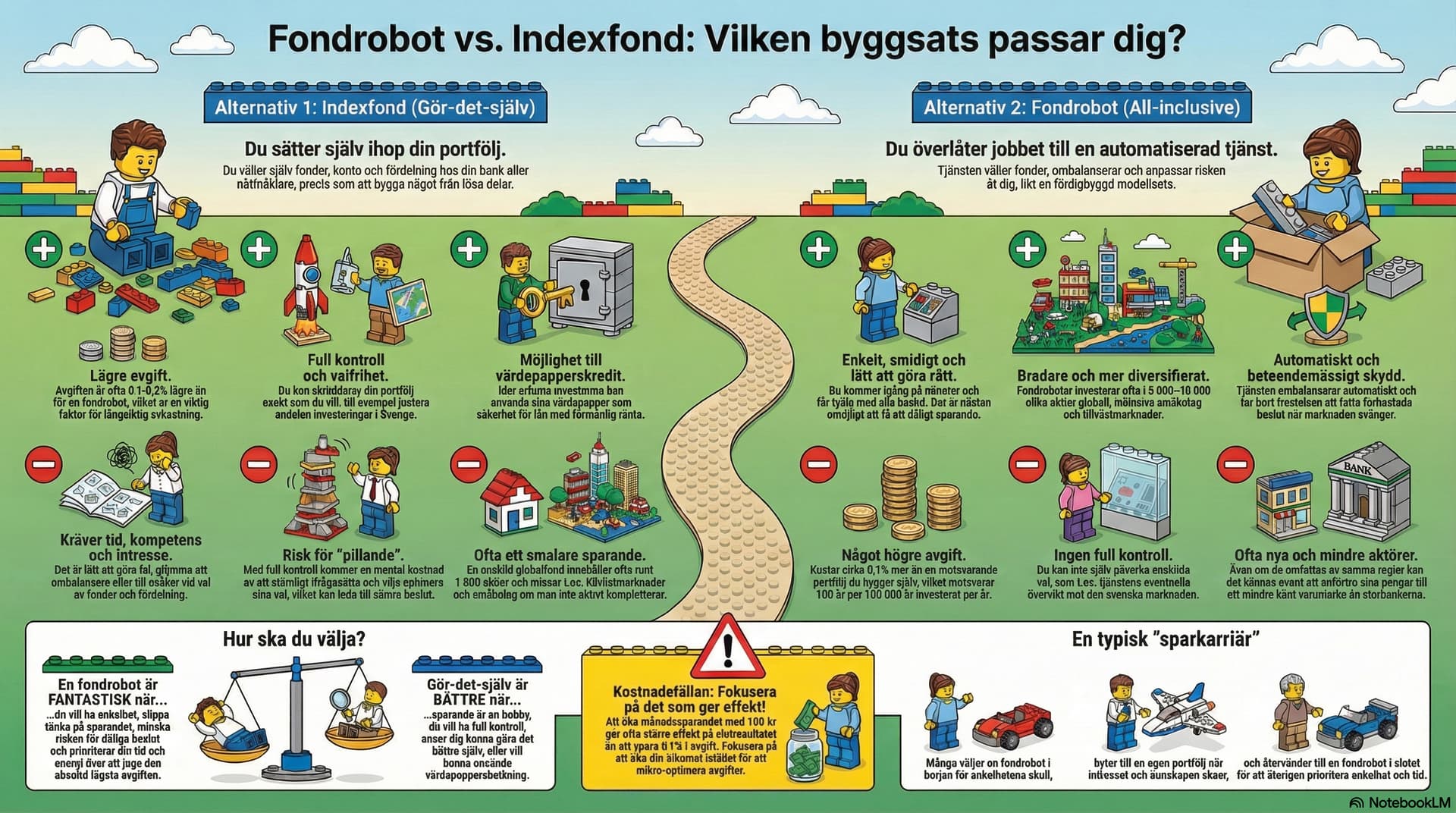

Alt 1. Gör det själv – du väljer själv din indexfond eller kombination av fonder precis som när du sätter ihop en egen resa. Du får bläddra mellan massa hotellalternativ, du får boka flyg, transfer, frukost, utflykter och allt själv. Fördelen är att du kan få det exakt som du vill, men nackdelen är att det kräver tid, kompetens och intresse – och det är lätt att det blir fel.

Alt 2. Anlita någon som gör det åt dig – du låter någon sätta ihop hela paketet, ungefär som en all-inclusive-resa. Någon har redan valt ut det bästa bland alternativen, tänkt på hämtning, lämning och utflykter och allt annat. Fördelen är att det är enkelt, smidigt och man behöver bara hänga på. Nackdelen är att du betalar lite extra, inte kan få välja helt själv men å andra sidan är det svårt att göra fel.

Äe, jag tycker är väl ändå lite väl (Lysa) biased

Så svårt är det väl ändå inte att gå till sin egna bank, öppna ett ISK och välja den globalfond som har lägst avgift och sedan månadsspara i den.

Om jag omsätter det i en resesituation så blir det väl mer

Du väljer att åka till ditt vanliga resmål men du vill hitta ett billigt fyrstjärnigt hotell. Du letar upp det genom att filtrera de fyrstjärniga hotellen på lägsta pris. Sen köper du det. Fördelen är att du har allt på samma ställe, du väljer hotellet själv och det blir totalt sett billigare. Nackdelen är att det kanske tar lite mer tid och att du inte har någon som curlar dig mot en avgift

Ok, det var lite skruvat åt andra hållet med flit men vill du ha en objektiv ton på artikeln så behöver nog liknelsen justeras en hel del.

Jag tycker nog mest att det verkar konstigt att välja mellan klassen robotar och klassen fonder. Rimligast är som jag ser det att behandla robotarna som fonder och välja den fond/robot som man tycker verkar bäst (eller en kombination av fonder/robotar om man vill krångla till det). Skillnaden mellan klassen av alla fonder och klassen av alla fondrobotar är ju mycket mindre än skillnaderna inom respektive klass.

Detta är min grundtanke om fondrobot vs fonder. Så skulle personligen inte rekomendera en fondrobot till mina vänner som är nyfikna på att komma igång.

Ända undantaget kan vara om de konstant pillar och agerar på känslor kring sin portfölj. Men då är de också redan igång, så lika ”enkelt” där att balansera om till en fond eller två och lite räntor vid behov. Men troligen fyller pillandet ett mentalt behov, så tror varken robot eller fonder hjälper om inte personen själv vill ändra inriktning.

Men kan förstå fördelarna för RT att sälja in fondrobotarna, då de delvis sponsrar forumet. Men jag har svårt för hela fenomenet, när det går lika lätt att pilla med räntebalansen och sälja i panik även hos lysa och opti.

Många banker är duktiga på att gömma de billigaste fonderna, till exempel genom att ha ett förvalt filter så att bara bankens egna fonder visas eller göra det svårt att sortera på avgift. Om man som ny sparare inte på förhand har bestämt sig för att det är just billigaste globala indexfonden (vilken det nu är…) som man ska ha, är det många trösklar att kliva över för att komma dit.

Absolut men de flesta banker har också globalfonder med låg avgift så jag ser det inte som ett jätteproblem om man misslyckas att klicka bort bankens förval

Men behöver egentligen bara följa ”hitta globalfond med under 0,4% avgift, gärna lägre”

Hittar man inte en sådan då får man titta på eventuella förval som ligger där

Jätte enkelt om man är en van påläst sparare. Annars inte om man är helt nybörjare . Då går man till banken och rådgivare väljer aktiva dyra fonder och blandar allt möjligt åt de . Därför ligger majoriteten i dyra Isk fondval hos storbankerna tyvärr. @JFB

Inget ovanligt att höra folk man pratar med att min rådgivare har valt fonder år mig och hen sköter allt åt mig för min bästa har fullt koll . Lätt att känna sig trygg på storbank automatiskt