Full av klokskap och kunnande som jag blivit av rikaTillsammans kom jag att prata med farsan om risknivå/spridning i mitt eget sparande. Någon vecka senare bad han mig hjälpa honom med hans egna tjänstepensionssparande på Movestic.Loggade in på hans konto där och minsann var det inte 100/0 i aktiva aktiefonder (mest tech och diverse tema-fonder), ett 10-tal fonder med avgifter som snittade 1,7%. Yikes! De hade ju de flesta gått bra, speciellt det senaste året, men… “historisk avkastning unt so weiter…”

Han fyller 70 i år och dessa pengarna vill han ju nu börja ta ut så smått… Movestic-pengarna är inte all hans tjänstepension men en ganska stor del, och för enkelhetens skull så säg att han ska ta ut just dessa över en period på 10 år från nu.

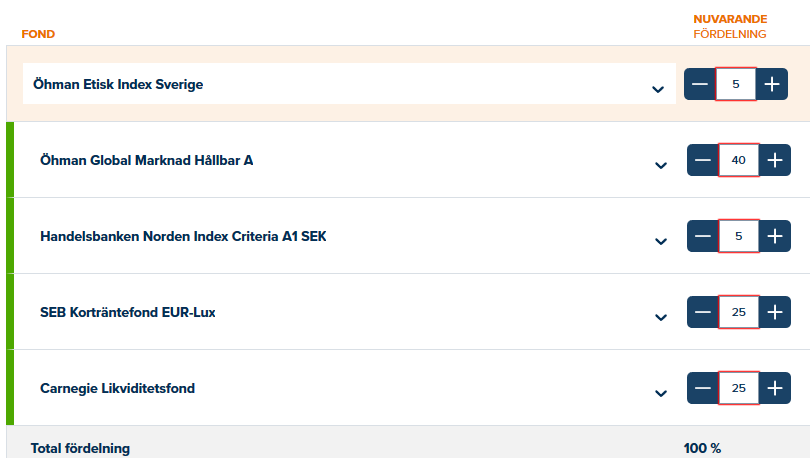

Jag tänker mig en ganska radikal omfördelning där jag byter från alla dyra fonder och kör indexfonder/räntor till åtminstone 50/50 eller kanske ännu mer räntor. Begränsningen jag har är att han vill ha kvar sparandet på movestic och måste förhålla mig till de fonder som finns där. Det gör dessutom att han inte kan ha nåt av pengarna på konto utan “måste” välja nån av räntefonderna som finns till buds. Och detta är ju det svåraste.

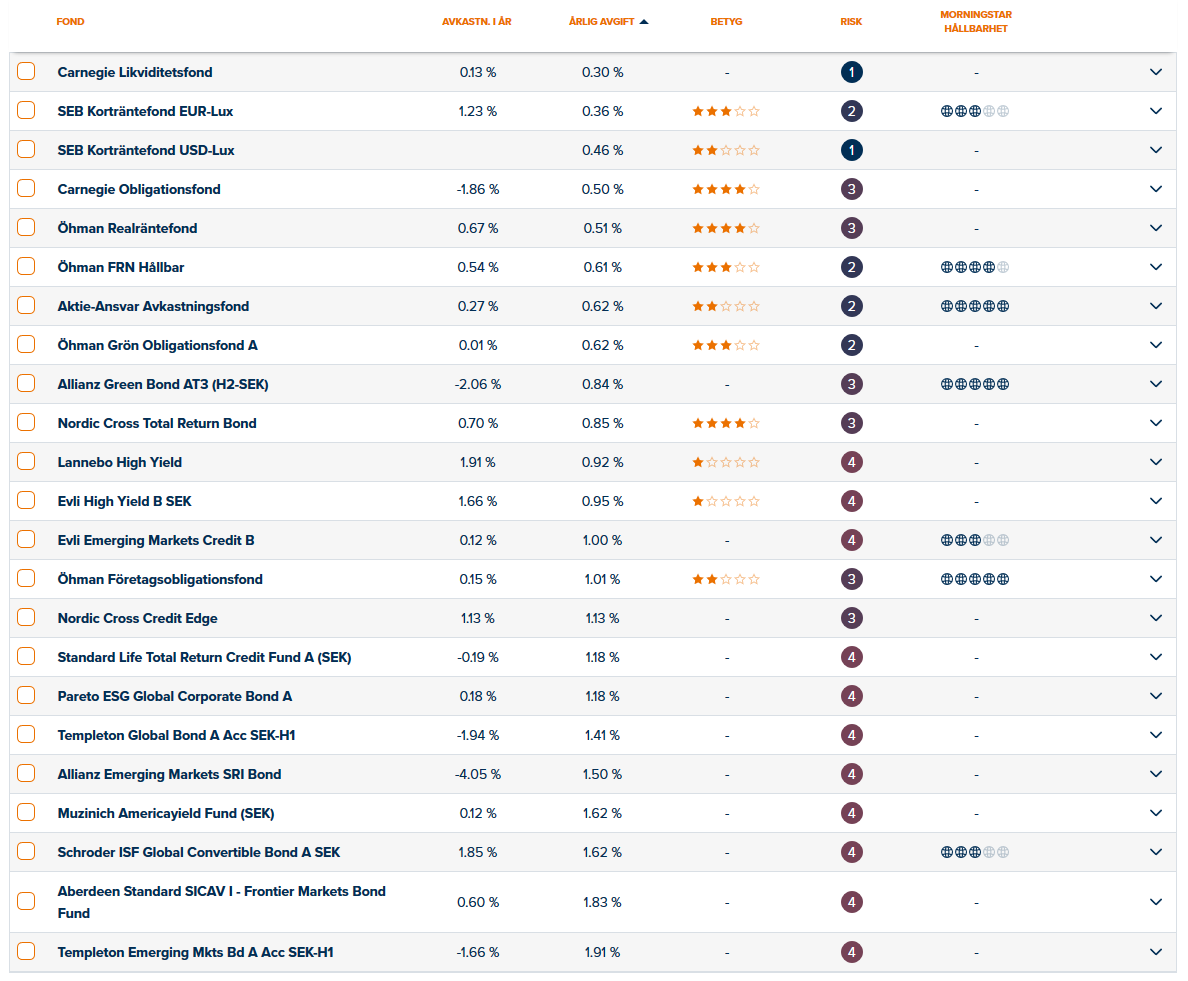

Jag hittade de billigaste indexfonderna som erbjuds (och ett par sverigefonder för lite vikt mot svenska marknaden). Men den svåraste delen är att hitta vilka av dessa räntefonderna som man ska ta…

Frågorna är alltså:

Låter 50/50 som en OK fördelning på dessa premisser, eller bör det vara mer andel räntor?

Vilka räntefonder av de listade bör han välja?

Hur övertalar jag honom att överge sina glödheta tech-fonder till förmån för ljumma indexfonder och räntefonder kalla som en frusen mört?

För att utgå från något så ser min preliminära fördelning ut så här (Notera att valet och fördelning av räntefonderna är väldigt mycket gissning…):

Min fru hade tj.p. på Movestic - och den flyttade vi! Ingen tvekan.

Fråga din far varför en dyr nischspelare är bättre än banker som tex. Avanza som får pris år efter år av sina kunder som bästa bank.

Fråga honom också varför han tycker det är ok att betala 1.5% i fondavgift av de i snitt 8% man får på börsen, dvs nästan 20% av vinsten som han tar risker för att få går till fondbolaget. Rimligt?

Om han envisas med vissa fonder, ta fram och jämför utvecklingen över lite längre tid.

Försök med “gammal vet inte alltid bäst” och var beredd på att ducka

Därefter är det väl bara att vika dig, han är ändå din farsa så trilskas han med en viss fond så acceptera det

Min första fråga är om han har efterlevande skydd.

Om ja, så kan han möjligtvis vänta med att ta ut pengarna ett tag till.

Om nej, så bör han definitivt ta ut dem, man vet aldrig vad som händer. Väldigt onödigt de bränner inne och gödslar Movestic.

50% aktier låter något högt för mig. Förvisso ligger AP7 Såfa på 50/50 vid 70 år men det är ju för att PPM bara är 2.5% och det är en liten del av statliga pensionen där resten är inkomstpensionen med 16%. Alltså är PPM bara ca 14% av statliga pensionen (2.5%/18.5) så man kan ta högre risk med den lilla andelen.

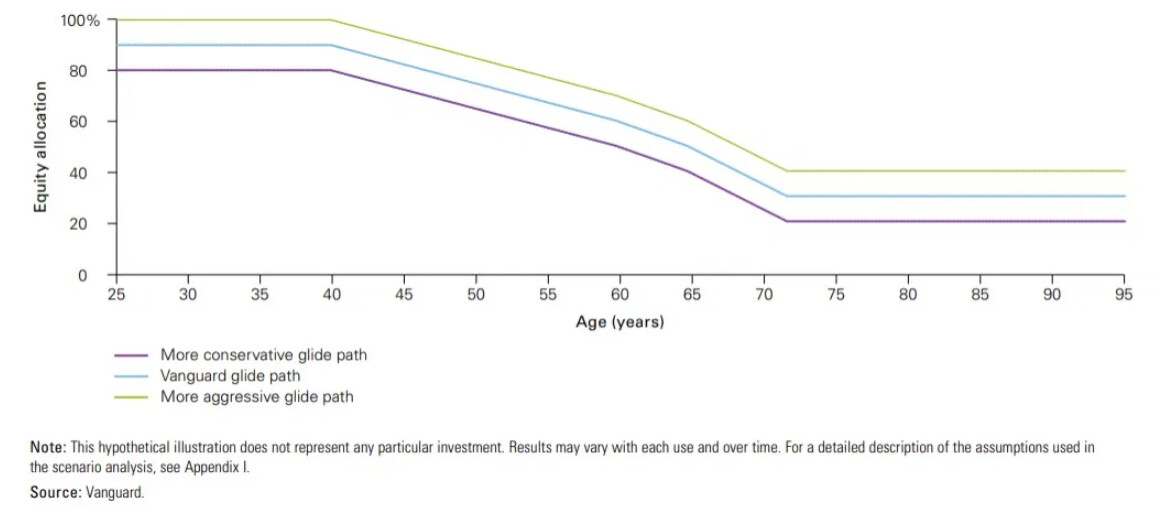

Rekommenderar senaste RT avsnittet om 4 hinkars principen för dig/din far. Där kan man se över alla tillgångarna och bestämma hur man bäst investerar tex. tjänstepensionen. Rätt långt ner i avsnittet är hur Vanguard (ett av världens största fondbolag) ser på aktier/ränte-split vid olika åldrar. Vanguard säger som sitt medel ca 40% vid 70 men det går också ner mot 30% strax därefter. Så det kan vara rimligt att lägga sig lite lägre i aktieandel.

När det gäller räntefonder så är det inte lätt som du säger men jag tycker du har gjort bästa möjliga (minst dåliga) mht vad du har att jobba med på Movestic… Eftersom han ändå tar en hel del risk med aktier (speciellt om 50%) så tycker jag man ska ta den kortast möjliga räntefonden med så låg risk som möjligt ungefär som du gjort. De är ju “bara” 150-200% för dyra. Känns helt rätt att undvika långräntor/obligationer i dessa tider.

Gratulera honom till tur/skicklighet med Tech-fonderna! (gulla lite med honom) MEN nu är det kanske läge att “casha hem” de värdeökningarna i hans situation. Har liknande sits själv med tech aktier/fonder som gått bra senaste åren men är då 53 år så jag har ju betydligt längre tidshorisont att förhålla mig till om de nu dyker. Jag har själv ändå sålt av en del till bredare fonder för att casha hem en del av värdeökningen om/när det går ner. (Känns bättre mentalt)

70år = tycker nog 50% aktier är högt. Särskilt om det saknas efterlevandeskydd.

Jag skulle nog ändå försöka plocka ut det mesta hyfsat snabbt (beroende på gränser för statlig skatt osv) För att sen sätta in de på räntebärande konton, eller räntefonder och andra säkrare alternativ.

Rent krasst är medellivslängden för män omkring 82år och ganska få behöver stora pengar de sista 1-3åren. Så han bör nog se till att försöka njuta av pengarna och använda de på något sätt som han tycker passar.

Mina föräldrar är idag 79/81. De var vääääldigt mycket piggare/orkade mer för 10 år sedan även om de fortfarande är relativt pigga/friska idag också.

Tack så mycket för att du la din tid på att svara. Det uppskattar jag jättemycket!

Bra tips med argumentationen

Ja han har efterlevandeskydd på allt, så ja det är nog kanske en bra ide att vänta lite med eventuell flytt och undersöka det närmare.

Jag såg faktiskt igår på 4-hinkaravsnittet och där fanns ju väldigt relevant info som du säger ja. Jag tror jag får be honom om mer insyn i resten av tillgångarna för att göra en bedömning av räntefördelning i just denna tillgången. Och lägga mig lägre/högre i ränta beroende på risken i de andra tillgångarna.

Tack för goda råd!

Tack så mycket för ditt svar!

“Gulla med honom”

Ja, det är nog inte helt långt ifrån sanningen om vad som ska till.

Som sagt efterlevandeskydd har han. Men ja risken är kanske fortfarande lite hög så jag ska ta en mer helhetlig bild av risken och då även räkna med resten av hans tillgångar.

Bra krass poäng där också! Jag kommer nog kanske inte påminna honom att ha statistiskt sätt ska dö om 12 år, men jag kommer nog uppmuntra till mer spendering och unnande i närtid

Jag har en tjänstepension som jag fått genom bruttolöneavdrag på Movestic. Så de flyttar jag inte utan skall väl börja ta ut dem nu snart.

Hursom. Jag har lite sparande nu på bankkonto 4,10% (Morrow Bank). Det är ju inte så uselt nu när börserna går mest i sidledes. Det mesta har jag annars i billiga indexfonder.

Men i tjänstepensionerna kan man ju inte ligga likvid om jag inte vill ha 100% aktiefonder. Vad för räntefonder med låg risk finns det som ger mins 4,10%, det borde väl finnas? En vanlig kort räntefond?

(Jag fyller 62 i år och har typ slutat jobba, kanske)