Hejsan! Jag kikar på vilket sätt jag bäst får en fullständig koll på min privatekonomi och hur jag kan sammanställa den tillsammans med min flickvän inför vårt första bostadsköp. Hon är inte jätteintresserad och det kan behövas fika som muta och lite pauser för att vi ska ta oss igenom hela ekonomin. Därför behöver det vara enkelt, lättbegripligt, men ändå tydligt och korrekt. Just nu väger jag mellan två olika modeller, men kom gärna med förslag på andra modeller om ni har andra förslag!

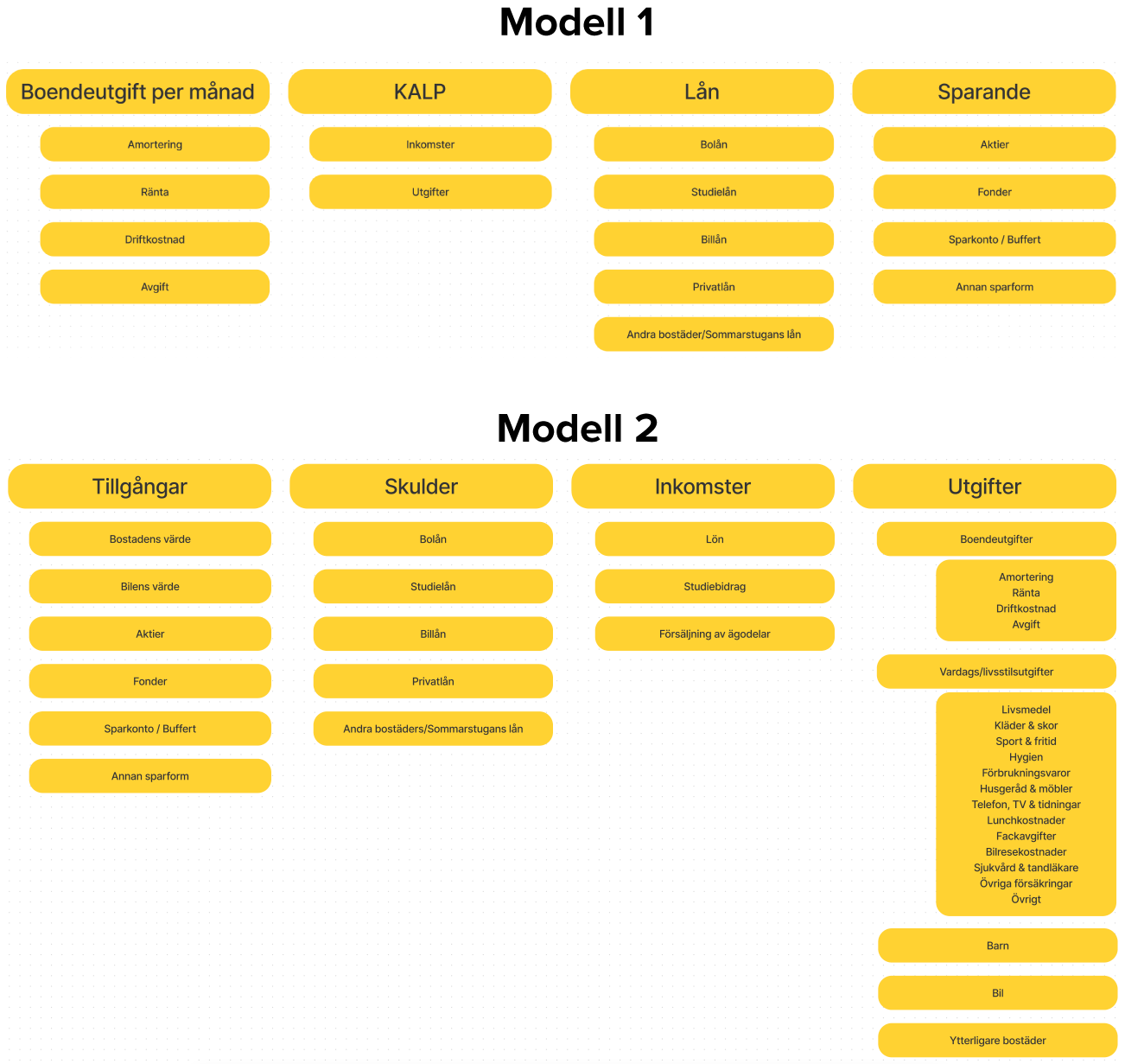

Modell 1

Boendeutgifter per månad - Kvar att leva på per månad (KALP) - Lån totalt - Sparande totalt

Inspiration: Väldigt likt hur banken räknar, tänker och resonerar. Fördelar: Enkelt att hålla de stora posterna åtskilda och inte lika stort fokus på vardagsekonomin. Enklare att förstå var del för sig. Nackdelar: Man får inte samma helhetsbild, vissa poster dyker upp på flera ställen vilket kan bli förvirrande.

Modell 2

Tillgångar - skulder och Inkomster - utgifter Inspiration: Mer likt hur företag tänker, balansräkning och resultaträkning. Fördelar: Enklare att se totalen och se om man har ett positivt/negativt värde och om

månadsbudgeten=inkomster/utgifter är på plus/minus. Nackdelar: Kan kännas lite väl akademisk/ingenjörig, inte lika lättbegriplig. Lätt hänt att man gräver djupare och djupare i detaljer så att man inte blir klar tillräckligt snabbt innan kakorna är slut.

Vad tänker ni? Röstar ni för den ena eller den andra? Har ni andra tankemodeller som hjälper er själva eller att kommunicera med era nära och kära?

Min fru är intresserad av ekonomi men jag får ungefär 2-3 min av hennes uppmärksamhet innan fokuset flyttas vidare. Det beror nog på att jag är överdrivet intresserad och inte på några tillkortakommanden hos henne

Jag har två perspektiv i våra diskussioner:

Perspektiv 1 - pensionen. Jag brukar fråga vid vilken ålder hon vill pensionera sig och hur mycket pengar hon behöver per månad som pensionär. Det ger ett sparmål och en tidslinje vilket ger ett månadssparande.

Perspektiv 2 - pengar för henne personligen att spendera per månad och ekonomisk buffert. Det ger ett buffertsparande och ett nöjesbelopp per månad.

Båda dessa perspektiv ger tillsammans följande ekvation:

Inkomster - nöjesbelopp - pensionsspar - buffertspar = utrymme för fasta utgifter

När man etablerar en gemensam förståelse för ”utrymme för fasta utgifter” så är det ganska enkelt att diskutera om det är tillräckligt för det gemensamma behovet och därefter diskutera detaljer/förändringar.

Jag personligen röstar för modell 2, men kan bero på att jag är ingenjör och har drivit företag.

Men skulle vilja slå ett slag för att börja med helheten när du ska ha samtalet.

Varför har ni detta samtal, vad ska det leda till. Beskriv i stora drag hur er ekonomi ser ut idag, då tänker jag typ att efter alla fasta kostnader har vi XXX kr kvar. Beskriv ert gemensamma mål med att få en gemensam koll på ekonomin.

Bryt sedan ner det i de olika beståndsdelarna, här kan du välja metod 1 eller 2, det som du tror ger mest respons. Och här kan det vara fördel att bryta ner vissa enskilda poster ytterligare, för att skapa en större förståelse.

Var uppmärksam om flickvännen lyssnar mer när du beskriver helheten eller det nedbrutna. Försök att anpassa din kommunikation till det som ger bäst respons.

Avrunda friskt och färgkoda, det är mina tips. För en som avskyr siffror brukar färg och form hjälpa i pedagogisk aspekt. Även storlek på rutor kan hjälpa. Nu ser det lätt ut som att utgifterna överstiger inkomsterna med råge. Det kan få vem som helst som är ointresserad att deppa ihop.

Med det sagt är jag “team 2” också. Men jag gillar tabeller trots att jag inte är ingenjör utan pedagog. Det senare är väl där det här med “synestesikopplingen” kommer in.

@angaudlinn@OscarW och Nightowl (jag får bara tagga 2 tydligen). Tack för er input! Ni har inte några förslag på någon helt annan tankemodell som ni har sett eller använt tidigare? Känner mig lite filosofisk kring om det finns andra sätt att tänka på det som jag missat.

Annars gillar jag era samlade tankar med att börja med helheten och målet, var följsam på vilken nogrannhetsnivå posterna bör läggas och vikta/färgkoda och kanske visualisera för att förstå hur sakerna står mot varandra. Jag ska försöka snacka igenom sakerna efter nyår!

Personligen tror jag att hur du framför det, dvs startar diskussionen, betyder mer än modellen.

Tror inte många skulle lyssna om man säger “skulle vilja prata med dig, kolla här” och sen smäller upp en presentation på datorn eller TVn med massa siffror, tabeller, färger etc.

Dömt att misslyckas

Jag brukar använda mig av NLPs modeller för sorteringar när jag ska försöka få fram mitt budskap. Hittar tyvärr inget bra material online vid en snabb sökning, har en massa analogt material här hemma…

Denna kommunikation är svår för den som inte är intresserad, men viktigt att få dem att förstå.

Jag skulle gå på modell 2, men fokusera på inbetalningar och utbetalningar. Visa vad saker kostar per månad och vad ni/hon kan disponera (som modell 1). Detta är nära hennes verklighet och intresse.

Håll sedan skulder och tillgångar för dig och visa henne vid behov och om intresse väcks.

Ett tips är boken Den rikaste mannen i Babylon, som enkelt ger lite regler kring ekonomi - spara vart 10de mynt, återbetala 2 mynt av 10 och lär dig leva på 7 mynt av 10. Det gör att tillgångar ökar och skulder minskar varje månad.

Är analysen en engångshändelse eller ska den ske regelbundet?

Är er ekonomiska situation stabil idag eller vill du få stöd att genomföra stora förändringar?

Räcker det att din sambo får höra slutresultatet av din analys eller vill du att hon också ska förstå detaljer i det bakomliggande resonemanget?

Ska du vara ansvarig för att ta göra analyserna eller vill du att hon också ska vara delaktig, dvs. är syftet att bygga engagemang för själva analysprocessen eller engagemang för hur ni kan använda resultatet i ert liv?

Risken är att hon inte tar med sig nånting från samtalet om du lägger fram för mycket siffror. Ett förslag är att du gör en analys och kokar ner det till tre punkter som du tycker är viktigast för er. Presentera de tre punkterna och inget mer. Inga tabeller. Ger hon tummen upp så går ni vidare med livet och gör nåt kul tillsammans. Blir det diskussion kring punkterna eller om hon visar intresse så drar du fram ditt underlag.

Personligen är jag intresserad av privatekonomi men avskyr siffror. Om du skulle visa mig de där diagrammen som steg ett i en diskussion om privatekonomi skulle jag tappa intresset ganska omgående (ärligt talat tröt orken innan jag ens läst igenom hälften av posterna - diagram och tabeller ger mig allergiska utslag). Inget ont om ambitionen eller din vilja att lyfta frågan med flickvännen, men jag tror att det kan vara bra att börja i en helt annan ände om hon inte redan är uttalat intresserad av siffror och balansräkningar.

Mitt förslag är att istället sätt er med ett glas vin och börja prata om de mjuka värden som ofta lyfts av Rika Tillsammans. Vad vill vi som par och individer åstadkomma i livet? Vad är viktigt för oss? Hur vill vi att vårt gemensamma liv ska se ut om ett/fem/tio/femtio år? Vad är viktigt för dig/mig i vardagen? Bryr vi oss om stort/dyrt/litet/billigt boende, gillar vi att gå på restaurang, resa långt/länge/i närområdet?

När ni diskuterat igenom det och fyller på glasen kan du gärna dra fram ett festligt pyntat diagram som på hög nivå visar “så här ser det ut nu, och så här kan livet se ut X år från nu om vi istället sparar X kronor/månad, vad tror du om det?”.

Vi pratar om vad vi vill och inte vill. Min erfarenhet är att så länge man inte har ett tight sparmål eller tight ekonomi så kan man strunta i exakta siffror och bara prata principer. De enda siffror som verkligen behövs är de man vill ändra på, tex om man lägger orimligt mycket på diverse digitala tjänster eller mat eller liknande.

Men börja i vad målet för året ska vara, är mitt råd. Vad vill ni göra? Att titta på nån annan persons exceldokument och lyssna på tillhörande genomgång är jädrigt trist så undvik det.

Syftet är nog att hon ska vara lika säker och trygg i det hela som om hon skulle köpa lägenheten utan mig och att hon ska få självförtroendet att själv kunna lägga ett bud och veta att ekonomin kommer gå ihop även om jag inte är tillgänglig just då, att jag inte ska behöva hålla henne i handen för att hon ska vara trygg i ekonomin. Så det jag är ute efter är väl att kunna ha en tanke-modell som är lätt för henne att förstå och applicera vid finansiella beslut, oavsett om jag är med eller inte.

Men som många av er säger så börjar det nog med samtal i en avslappnad miljö med fokus på värden och vad vi vill uppnå, inte speciellt mycket siffror, men när man måste sätta en konkret siffra på budet vi lägger för lägenheten vill vi ändå ha en tankemodell i grunden, och det är den jag letar efter nu. Är ni med på vad jag är ute efter?

Det kan vara svårt att ta till sig nån annans tankemodell. Bäst är om man kan skapa sin egen. Men det kräver ett visst intresse.

Du känner henne bäst. Men om hon är väldigt ointresserad så tycker jag gott att du kan släppa tanken på att servera henne denna tankemodell. Servera henne en siffra som är ert maxbud för bostaden.

Separat från det skulle du kunna uppmuntra till avslappnade diskussioner kring värden och mål.

Det är en jättebra ambition du har kring att hon ska klara sig själv på alla plan, men ibland får man vara realist. Du känner som sagt henne bäst, så det är svårt att ge råd.

Inga direkta bra förslag. Det enda jag gillar är att skilja på kassaflöde, samt tillgångar - skulder.

Man kan ha negativt kassaflöde med bra med tillgångar. Eller ha tillgångar minus skulder som är negativt men med positivt kassaflöde. Eller andra kombinationer.

Det är bra med det för då kan man flytta kassaflöde till att bli tillgång genom att månadsspara. Investerar man dessutom så kan man se att det man sparar idag blir ett framtida positivt kassaflöde. Då kan man fundera på hur mycket tillgångar som krävs för att kassaflödet ska bli positivt utan att jobba. Alternativt jobba mindre.