Men då kvarstår frågan, vad är poängen? Som sagt, bolånen blir inte bättre förrän vid 10-20 miljoner? Kanske att det blir lite bättre courtage osv men jag är en passiv investerare så för mig exakt noll?

4 gillningar

Poängen är att det blir lättare att kvala in för lägre courtage och räntor:

Mina villkor är baserade på en beloppsgräns som jag genererar med det samlade kapitalet.

1 gillning

Utveckla gärna vad du menar. Deras pb-bolån är på 3.9% för närvarande. Vad jag kan se ligger sbab på 4.12, eller 4.05 om grönt bolån.

Skandia har 3,89% om man har (lite) tjänstepension där samt bara lånar 60% (eller något sånt)

2 gillningar

Poängen är begränsad men det kan man säga om flera bankers private banking-erbjudanden.

Bankerna vill få PB-kunderna (valarna) att känna sig ompysslade och viktiga så att de kan bearbeta dem och pumpa dem på pengar.

Flyttar man 3mkr till någon annan bank kan man också få bra ränta på bolånet.

En grej som kommer till Avanza och som kan bli meningsfull är valutakonto på kapitalförsäkring för private banking-kunder. I vart fall för alla som är intresserade av t.ex. ETF:er noterade i EUR som har mycket lägre avgifter än svenska fonder.

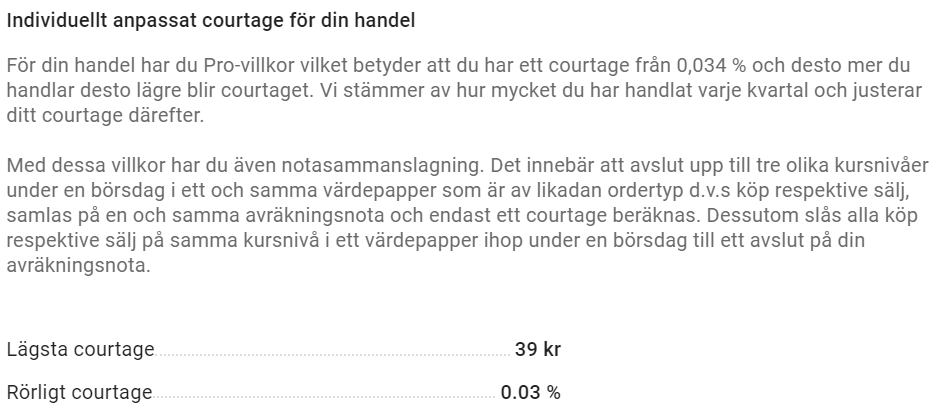

Blir man pb-kund är ju courtaget klart bättre på avanza än vad savr och Levler kan erbjuda. Vi måste dock reda ut en gång för alla om det gäller per hushåll eller per person.

1 gillning

Undrar också. Jag har haft PB-lånet länge, och hjälpt min mor som haft bolån hos SBAB med ekonomin. Jag kan verkligen inte minnas något enda tillfälle som PB-lånet inte haft lägre ränta. Eller se det i några tabeller för historiska räntor.

4 gillningar

Enig!

De som läst villkoren i tråden har säkert rätt, men till mig sa de per telefon att vi kunde ta in min fästmö under samma konto så att vi inte skulle råka dippa under pb-gränsen om jag hade behövt lösa lånen i gamla boendet (i samband med försäljning som kunde ha tagit tid).

1 gillning

Det som är intressant är att när man tittar på ”min profil” i sparandet har de lagt upp hela familjens samlade sparande. Däremot är det inte helt klargjort vad som gäller för att bli pb-kund. I ditt fall tycks det vara det samlade sparandet som avgör och säkert vilken handläggare på avanza som bedömer ärendet.

Hur som helst - det jag tycker är intressant är att avanza erbjuder klart lägre courtage för pb-kunder och samtidigt möjligen kan ge bättre bolånevillkor (så extremt trött på storbankernas tramsande så gynnar hellre en aktör som avanza)

1 gillning

Jag håller helt med ![]()

Dessa villkor jag fått på ränta och courtage gäller både för mig och mitt företag.

Blev PB kund 2007 och vad som hände därefter var att depån närmade sig noll i rask takt och jag frågade om de inte skulle kasta ut mig. Svaret var “vi kastar inte ut våra kunder”.

2 gillningar

Precis. För några år sedan var det större skillnad mellan förmånsnivåerna, men nu är det ingen större skillnad längre så det är nog mest en rest som lever kvar. Det var ffa var olika ränta på nivåerna för portföljbelåning. Observera att det då gick att max belåna upp till 50 000 kr på räntenivån som gäller för < 10%.

Bild från 2020:

2 gillningar

Det där var en bra och klargörande bild.

Nu frågade jag Avanza igen och de svarade så här, det ska vara 3mkr per person:

"Kan inte svara på om så är fallet eller ej då jag inte vet vem det gäller men har det skett på detta vis är det felaktigt och då kommer personen att tappa PB-förmånerna vid nästa avstämning.

Vi hanterar inte våra kunder olika."

3 gillningar

Är per person. Jag har också pratat och verifierar det med dem. Företag kan räknas in i hushållet, men hushållet räknas inte in PB-kvalifikationen för PB-bolånet.

Fördel med PB-bolånet är även typ ett flex-utrymme som fungerar ungefär som en checkkredit. Dessutom sänks / höjs ränta med riksbankens ändring typ samma dag.

5 gillningar