Efter två års väntan är det idag dags för finansdepartementet att presentera 3:12-utredningen, a.k.a “Förenklade regler för utdelning och kapitalvinst på andelar i fåmansföretag”. Vi som driver egna bolag kommer att beröras så låt oss diskutera förändringarna när de kommer.

Presentationen direktsänds kl 11:00 och kan ses via den här länken.

Marknadens förväntningar inkluderar skattelättnader efter att man tagit bort direktivet “justerad skattesats” som tidigare tolkats som skattehöjningar. Å andra sidan kvarstår direktivet att förhindra ökad “inkomstomvandling” så frågan är vilket spelrum man egentligen har.

En skattejurist som uttalade sig i media igårkväll menade att de minsta fåmansbolagen inte kommer att gynnas. Istället är det de medelstora och stora fåmansföretagen som verkligen gynnas.

Oj, det var mycket på en och samma gång men det som stack ut för mig var:

Utdelning enligt förenklingsregeln föreslås att höjas till 4 IBB. Så från omkring 200 000 kr till 300 000 kr. Huvudregeln är inte längre aktuell för oss som driver egenföretag (se mitt inlägg nedan).

Räntan man får på sparat utdelningutrymme slopas.

Nya kontrolluppgifter för att automatisera beskattningen.

Läser man förslaget i sin helhet blir detta slutet för möjligheten till att kombinera huvud- och förenklingsregeln. Det innebär också att det inte längre kommer att vara fördelaktigt att gå över brytpunkten för statlig skatt (och avsätta 35 % av bruttolönen till en IPS). En klar försämring i mitt fall.

Från förslaget:

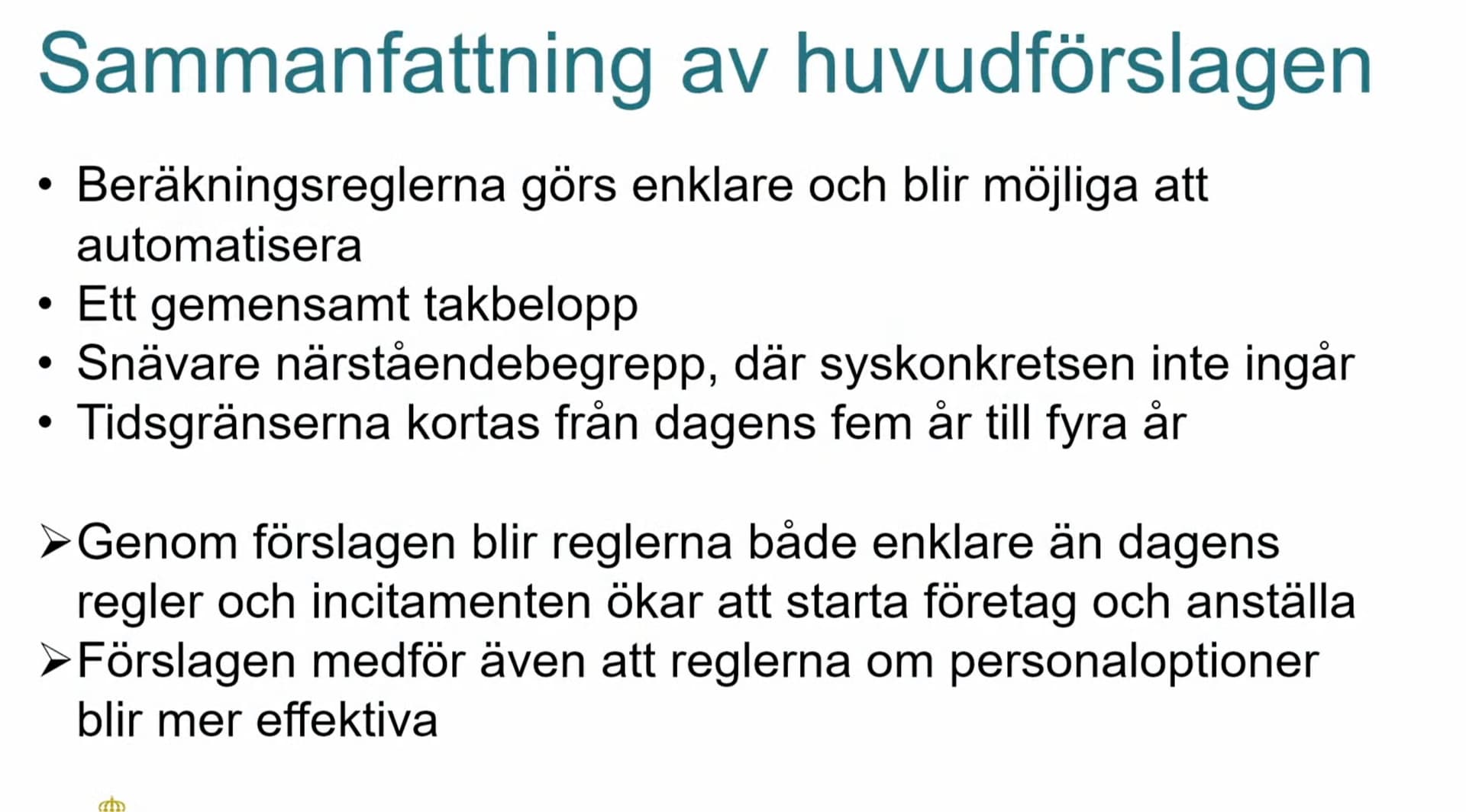

I modellen slås dagens förenklingsregel och huvudregel ihop till en gemensam regel som ska användas av samtliga delägare. Ett grundbelopp liknande det schablonbelopp som finns i dagens förenklingsregel utgör ett golv för gränsbeloppet och uppgår till 4 inkomstbasbelopp (IBB) per företag, motsvarande 304 800 kronor vid 2024 års inkomstbasbelopp. Grundbeloppet fördelas på andelarna i företaget. Delägare som äger andelar i mer än ett företag får beräkna grundbelopp i varje företag, men beloppet begränsas till maximalt ett helt grundbelopp per individ, dvs, maximalt 4 IBB.

Det lönebaserade utrymmet kommer inte längre vara aktuellt för oss som är egenföretagare:

Det lönebaserade utrymmet utgör 50 procent av den del av löneunderlaget som fördelas på delägarens andelar i företaget och som överstiger 8 IBB.

[…]

En delägares lönebaserade utrymme beräknas som 0,5 × (löneunderlag × ägarandel – 8 IBB)

Två blir alltså ett:

Genom att slå ihop dagens två beräkningsregler till en enklare, gemensam regel som ska användas av samtliga delägare minskar antalet handlingsalternativ som delägarna behöver jämföra. En enda regel blir också möjlig att automatisera för Skatteverket i en e-tjänst, vilket ytterligare kan underlätta beräkningarna av gränsbeloppet för delägarna.

Oj, det var verkligen en skillnad!

Jag gillar 4BB för förenklingsregeln, men att ta bort huvudregeln och uppräkningen på sparat utrymme gör att det inte längre finns något incitament att behålla kapital i bolag. Då blir det till att tömma maximalt varje år.

Jag hade tyvärr ingen möjlighet att lyssna, men sa de något om när promemorian skulle komma ut och någon tidplan för när det skulle börja gälla?

Välkomnat. Crunchade lite siffror för min egen situation och resultatet blev i princip identiskt utrymme, men med fördelarna att inte behöva stressa kring spärrlön i december, samt att inte bli tvingad att gå över brytpunkt för statlig skatt!

Men som ovan nämnt, såklart negativt att inte få räkna upp utrymmet, men nämnda fördelar väger tyngre för min del

Detta är positivt eftersom golvet för förenklingsregeln höjs från 200K till 300K. Detta blir främst relevant i början av företaget samt när man ska lägga det i träda (avveckla) under de där fem åren.

Jag tolkar detta som att det inte längre ska gå att ta ut maximal utdelning från flera bolag utan att det överstiger de där 300K totalt sett. En nackdel för de som har flera bolag att ta ut från.

Personligen har jag optimerat 3:12 reglerna till max (två bolag och maximal avsättning till IPS) vilket innebär att jag kan lyfta omkring 685 000 kr i utdelning. 304 800 kr blir en rejäl försämring. Å andra sidan var det bara en tidsfråga innan man täppte igen möjligheten att kombinera huvud- och förenklingsregeln. Har skrivit det tidigare i forumet och är kanske inte så förvånad.

Det som däremot är lite förvånande är att man även täpper till möjligheten att använda det lönebaserade utrymmet som egenföretagande. Här hade jag hoppats att man behöll den möjligheten. Jag förstår samtidigt att man vill skapa starkare incitament att anställa och växa.

Problemet är bara att 5:25 blir enda utvägen om man bygger upp stora överskott och kan skala upp utan att behöva anställa mer personal. Så istället för att driva vidare bolaget, skapas det nu incitament för att nu lägga ned på sikt.

Jaha, det här ser ju ut att vara en potentiellt kraftig försämring om man driver eget som sin huvudverksamhet och dessutom fått betalt i andelar i olika bolag och projekt man tidigare jobbat med.

Det var en tanke som slog mig med. Vet inte hur de kommer att lösa den biten.

Efter att ha tagit in all information idag tycker jag att det är missvisande att skriva att två beräkningsregler blir en. Vi kommer fortfarande ha två system, även om de kanske får nya namn. Förenklingsregeln, som är ett schablonbelopp, och huvudregeln, som är lönebaserad.

Förenklingsregeln blir klart bättre med det nya förslaget, men huvudregeln blir kraftigt försämrad enligt min uppfattning.

Har inte läst igenom utredning. Men har de beskrivit hur löneunderlaget kommer användas? Om lön > 8 IBB kommer räknas in i löneunderlaget, får man ju det när det man betalar ut IPS. Sen kan underlaget användas på flera sätt.

Om man fortsätter ha alternativa regler, dvs huvudregeln gäller när löneunderlag x 0,5 > schablon, då är det inte längre aktuellt att gå över brytpunkten såsom du säger. Men de ska ju förenkla. Har de skrivit att det inte snarare tänker sig en kompletteringsregel, tex löneunderlaget > 8IBB x 0,5 läggs på schablon. I det senare fallet får man ju fortfarande samma fördel när man går över brytpunkten.

” Utöver grundbeloppet får ett lönebaserat utrymme tillgodoräknas ägarens gränsbelopp. Detta utgörs fortfarande av 50 procent av kontant utbetalda bruttolöner i bolaget”

Tror de tänker så här angående lönebaserad utdelningsunderlag.

Betalar bolaget löner på 2 miljonger totalt

Drar man först av löneavdraget på 609600 kr= 1390400 kr

Sedan blir då utdelningsunderlaget 1390400x0,5=695200 kr