Reglerna är lika för alla.

Nja, om vissa verksamheter kan köra två bolag enbart i syfte att sänka utdelningen medan andra inte kan göra samma sak eftersom t ex en kund inte accepterar att bli fakturerad från två bolag av t ex ansvarsskäl är det inte lika.

Men det har ju inget med regelverket att göra. Vad tycker du då skulle vara rättvist, statlig detaljstyrning av privata bolag? Det är inget fel att försöka sänka sin skatt så länge man följer gällande lagar och regler. Livet är inte alltid rättvist, så långt kan vi vara överens.

Enkla regler som inte har uppenbara kryphål hade varit oerhört enkelt att ta fram.

Det är naturligtvis inget fel i att utnyttja lagen till sin egen fördel. Det gör jag också när jag kan. Men principiellt tycker jag det är klantigt av staten att krångla till det så in i bomben.

Det är ju här jag är oroad kring det nya förslaget. Såvitt jag förstått saken kommer utdelningsutrymmet delas mellan bolagen. Så om du har ett bolag som är ditt huvudsakliga och genererar en massa vinst, och sen ett bolag som inte omsätter så mycket, så kommer du såvitt jag förstår bara kunna ta ut hälften så mycket utdelning, eftersom utdelningsutrymmet delas mellan bolagen, men bara det ena bolaget i praktiken kan lämna utdelning.

Kan någon som har koll snälla säga att jag har fel med hänvisning till rådande förslag!?

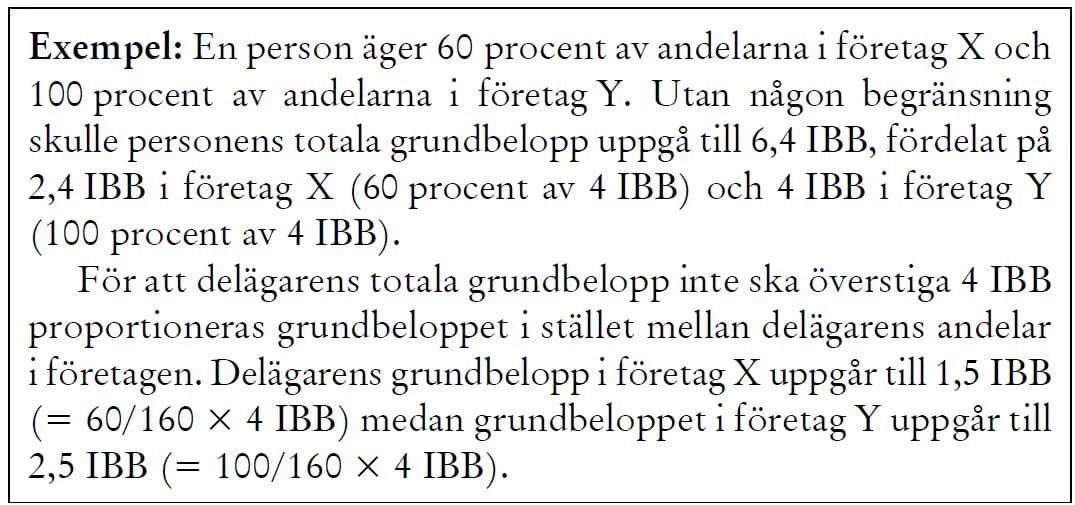

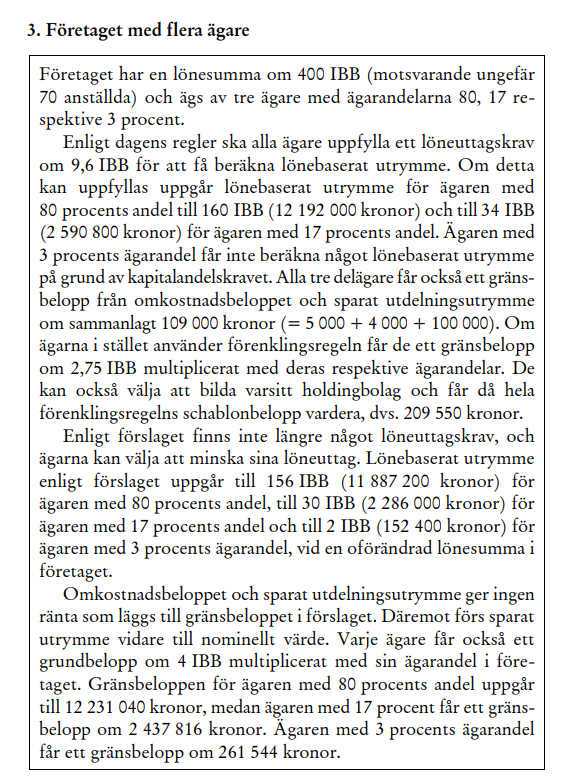

Tyvärr har du rätt. Detta är räkneexemplet i betänkandet. Det blir tokigt då man själv vill kunna styra hur mkt man tar ut ur varje bolag. Nyckelordet i nuvarande skrivning är “ska fördelas”, men vi hade föredragit “kan/bör fördelas”.

2 gillningar

Så med de gamla reglerna så var det skatteoptimalt att den fysiska personen ägde två aktiebolag, ett med utdelning som beskattades enligt huvudregeln och ett som beskattades enligt förenklingsregeln.

Om förslaget går igenom så kommer skatteoptimerande individer istället troligen välja att äga eventuella flera bolag genom ett gemensamt holdingbolag.

1 gillning

Undrar om det inte kommer finnas ett ännu större kryåphål här.

Säg att jag och fyra andra egenkonsulter går ihop och startar ett bemanningsbolag som vi äger 20% var av. Det bemanningsbolaget anställer oss, och hyr sen ut oss till våra respektive egna AB. Sen tar vi alla ut 600k/år lön från det gemensamma bolaget.

Såvitt jag förstår blir beräkningen för mig då:

Jag äger totalt 120 bolagsandelar. 100 i mitt AB och 20 i det gemensamma.

Då har jag rätt till utdelning (räknar på 300k som schablon):

100/120 * 300 000 = 250 000 från mitt AB

20/120 * (300 000 + 2 400 000 / 2) = 250 000 från det gemensamma bolaget

(där 2 400 000 alltså är totala lönesumman minus grundavdraget på 600 000)

Vad missar jag?

Lösningen är väl att äga ett AB, det är sen detta AB som äger/deläger övriga bolag. Alla utdelningar samlas i det egenägda ABet?

1 gillning

2400000 ska gångras med din proportionerliga ägarandel. 0,2 i ditt fall:

2400000 * 0,5 * 0,2

Ett annat problem med holdingbolaget du fiktivt skapat är väl att delägarna sannolikt inte arbetar och tjänar lika mycket i sina respektive uppdrag. Du får inte fördela utdelning på annat sätt än procentuell ägarandel av bolagets aktier, om utdelningen inte ska ses som dold lön.

1 gillning

Så först ska jag räkna ner lönebeloppet i förhållande till mina andelar, och sen räkna ner totalen igen i förhållande till mina andelar? Ja, är det så är det kanske inte någon bra affär.

Det skulle å a s betyda att det är skattemässigt sämre att vara två delägare som äger 50% var än att ha var sitt bolag som äger 50% var av det gemensamma bolaget. Men så kanske det är tänkt att vara.

Något holdingbolag har jag aldrig skapat i det möjliga upplägget. Jag har skapat ett bemanningsföretag som jag deläger, som hyr ut mig till mitt bolag, som jag äger. Allt jobb gör jag i mitt bolag, och sen fakturerar bemanningsbolaget mitt (och kollegornas) bolag för uthyrningen av oss. Bemanningsföretaget ska inte äga de egna bolagen.

Om man har flera bolag ja. Men det är en rätt dålig “förenkling för småföretagare” att alla plötsligt också måste ha ett holdingbolag och en koncernstruktur på sina bolag.

1 gillning

Som sagts innan så får du bara tillgodoräkna dig din andel av löneunderlaget. Från din andel dras sen dina 8 IBB. Så i ditt exempel skulle det inte bli något lönebaserat underlag.

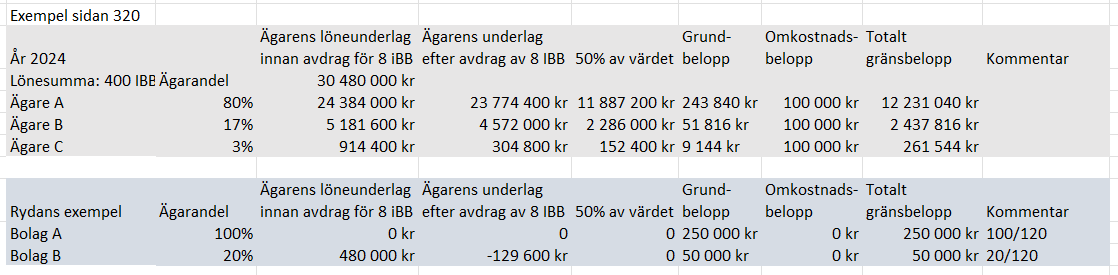

Du kan se räkneexemplet från betänkandet, jag har gjort om den till en tabell ovanför din beräkning, så du kan följa beräkningen.

4 gillningar

Tack Monica för den pedagogiska uppställningen ovan.

Jag tolkar det som att den trista bi-effekten av förslaget blir ju att den skatte-optimala utdelningen per aktie för Ägare A (med 80%) blir helt annorlunda än för Ägare C (med 3%). Ägare C kan bara ta cirka halva sin utdelning till den lägre skattesatsen i exemplet ovan (där Ägare A ‘maxar’ sin lågbeskattade utdelning), och resten (cirka hälften) blir till 50% skatt om alla Ägare får samma utdelning per aktie (vilket borde vara det rimliga).

Detta skiljer sig från de nu gällande reglerna där aktieägarna har i princip samma gränsbelopp per aktie – givet att omkostnadsbelopp och sparat utrymme (per aktie) inte skiljer sig markant. Effekten blir med andra ord att ju lägre ägarandel, desto högre skatt på utdelning och vv, i bolag med flera ägare och olika storlek på ägarandelar.

Inte helt intuitivt att det är konsistent utredningens ursprungliga direktiv, men är det så lagstiftaren vill lägga upp det så är det väl bara att gilla läget.

2 gillningar

Jag håller inte helt med om analysen att lågt ägande bestraffas. Lågt ägande som privatperson ja, men om de 3%en ägs av ett 100% helägt holdingbolag så är ju problemet löst.

1 gillning

Som sagt. “Förenklingen” är att “alla” måste skaffa holdingbolag.

Undrar om det egentligen är arbetsmarknadspolitiska åtgärder för redovisningskonsulter… ![]()

3 gillningar

Har vi landat i något kring tajmingen av det här?

Dvs om man som fysisk person äger AB1 och AB2 och ämnar låta ett av dem köpa aktierna från mig som fysisk person och därmed blir holdingbolag. Antar att förändringen tidigast sker från det beskattningsår som inleds 2026-01-01? Men behöver man i så fall göra transaktionen innan nyår?

Tidigare råd gällande den här operationen (som jag har sett) är att göra det precis efter nyår för bolag som har 1/1 till 31/12.

Nu kommer lagrådsremissen.

2 gillningar

![]()

Rubriksättningen känns rätt mycket som läppstift på grisen.

1 gillning

Om förslagen går igenom i sin nuvarande form kan regeringen skåla nästa år. Antalet nystartade aktiebolag kommer att öka kraftigt. Vid en närmare granskning visar sig dock något oväntat. Det handlar framför allt om företagare som startar holdingbolag för att ta sig runt de nya 3:12-reglernas begränsningar för den som driver mer än ett bolag. ![]()

4 gillningar